Карта 110 дней от Райффайзенбанка интересна тем, что имеет очень длительный льготный период – 110 дней. По сравнению с другими кредитными карта — это очень много. Большинство банков предлагает беспроцентный период сроком до 60 дней. Но чтобы не платить проценты по кредитке Райффайзенбанка надо своевременно погашать минимальный платеж.

Карта 110 дней от Райффайзенбанка выдается непосредственно в его отделении. Чтобы сэкономить время, можно заполнить анкету на официальном сайте финансового учреждения. Хотя карточку все равно придется забирать в отделении банка, но зато уже не нужно будет заполнять анкету и ждать предварительного решения. Возможна курьерская доставка карты, но она будет платной.

Если вам нужны наличные, то оформляйте не кредитную карту, а кредит Райффайзенбанка на срок до 5 лет и суммой до 2 млн рублей.

Всех потенциальных заемщиков Райффайзенбанк разделяет на три группы:

- новые клиенты;

- участники зарплатных проектов;

- клиенты, работающие в компаниях, сотрудников которых можно кредитовать на особенных условиях.

Каждой из вышеперечисленных групп, установлены свои требования, которым они должны соответствовать, чтобы получить кредитку. Итак, новым клиентам необходимо подтвердить:

Требования к новым и особым клиентам практически идентичны. Узнать относится ли юридическое лицо к партнерам Райффайзенбанка, можно позвонив по телефону +7 (495)-721-91-00 и 8-800-00-90-01 или отправив сообщение на электронный адрес info@raiffeisen.ru.

Чтобы получить кредитную карту физическое лицо должно предоставить в отделение банка: паспорт и документ, подтверждающий достаточный уровень дохода за последние 6 месяцев. Это можно сделать с помощью:

- справки по форме 2НДФЛ;

- справки с Пенсионного фонда, которая сформированная с Портала госуслуг;

- техпаспорта на автомобиль;

- загранпаспорта с визой или отметкой о пересечении границы не ранее 12 месяцев назад;

- депозита сроком больше 3 месяцев на сумму от 100 тысяч рублей;

- взносов перечисленных в ПИФ на общую сумму от 100 тысяч рублей.

Клиент может принести один из вышеперечисленных документов на выбор. Кроме этого, ему придется заполнить анкету заемщика.

Владельцам бизнеса, чтобы претендовать на кредитку необходимо подтвердить свой доход косвенно, подтвердив платежеспособность любым из последних четырех документов.

Если клиент получает зарплату на счет в Райффайзенбанке в рамках корпоративного зарплатного проекта более трех месяц, то ему не придется подтверждать свой доход. Если же зарплата перечисляется в частном порядке, понадобится справка о доходах за последние три месяца.

Карта 110 дней от Райффайзенбанка имеет следующие кредитные характеристики:

- кредитный лимит от 15 тысяч до 600 тысяч рублей. Клиенты категории Premium Banking могут заказать лимит до 1 млн. рублей. Однако, чтобы претендовать на столь высокий статус, они должны обслуживаться в Райффайзенбанке не менее полугода или держать на своих счетах минимальный остаток 500 тысяч рублей;

- льготный беспроцентный период 110 дней;

- процентная ставка определяется дифференцировано и зависит от категории клиентов от 29,5% до 32,5% годовых;

- нельготные операции – переводы между банковскими картами, снятие наличных, пополнение электронных кошельков, оплата дорожных чеков, оплата услуг казино. По ним действует повышенная процентная ставка в размере 39% годовых;

- минимальный платеж – 5% от неоплаченной суммы долга.

Во время пользования кредитной картой с его владельца, кроме процентов могут удерживаться следующие комиссии:

- за обслуживание — 150 рублей ежемесячно;

Избежать ежемесячной комиссии удастся при условии ежемесячных расчетов на сумму не менее 8 тысяч рублей.

- за выдачу наличных в кассе или банкомате Райффайзенбанка или его партнера – 3% плюс 300 рублей;

за выдачу наличных в АТМ или кассах других банков – 3,9% плюс 390 рублей; - за переводы на карты других банков, а также пополнение электронных кошельков, покупку дорожных чеков, оплату услуг казино – 3% плюс 300 рублей;

- за пополнение на сумму до 10 тысяч рублей через терминалы или кассу банка – 100 рублей;

- за СМС-информирование – 60 рублей в месяц;

- за курьерскую доставку – 390 рублей в пределах России или 1000 рублей, если за границу.

Также Райффайзенбанк установил ограничение на использование кредитных средств – не больше 60% от суммы кредитного лимита в день.

Погасить задолженность клиента может следующими способами:

- используя банкоматы;

- переводом между счетами в банке, сделанным с помощью системы Raiffeisen Connect;

- через кассу подразделений банка;

- через POS-терминалы банка;

- платежом с другого банка или другого финансового учреждения.

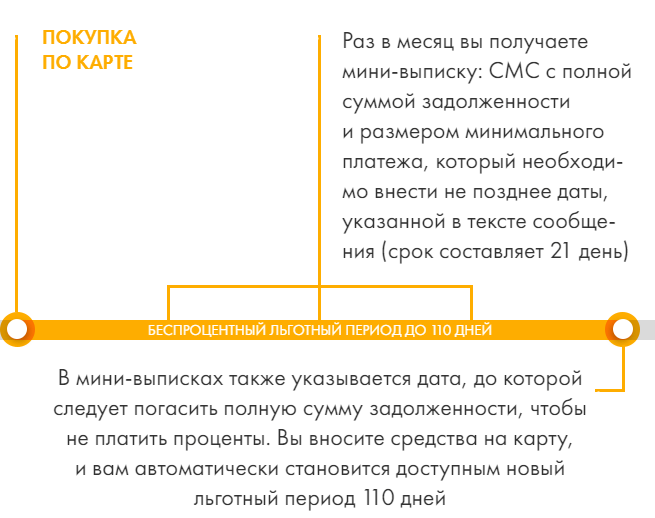

Чтобы лучше понять, как действует беспроцентный период клиенту необходимо учесть, что расчетный период в Райффайзенбанке действует от 7 числа текущего месяца по 6 число следующего, а платежный период действует 21 календарный день, начиная с даты окончания расчетного периода.

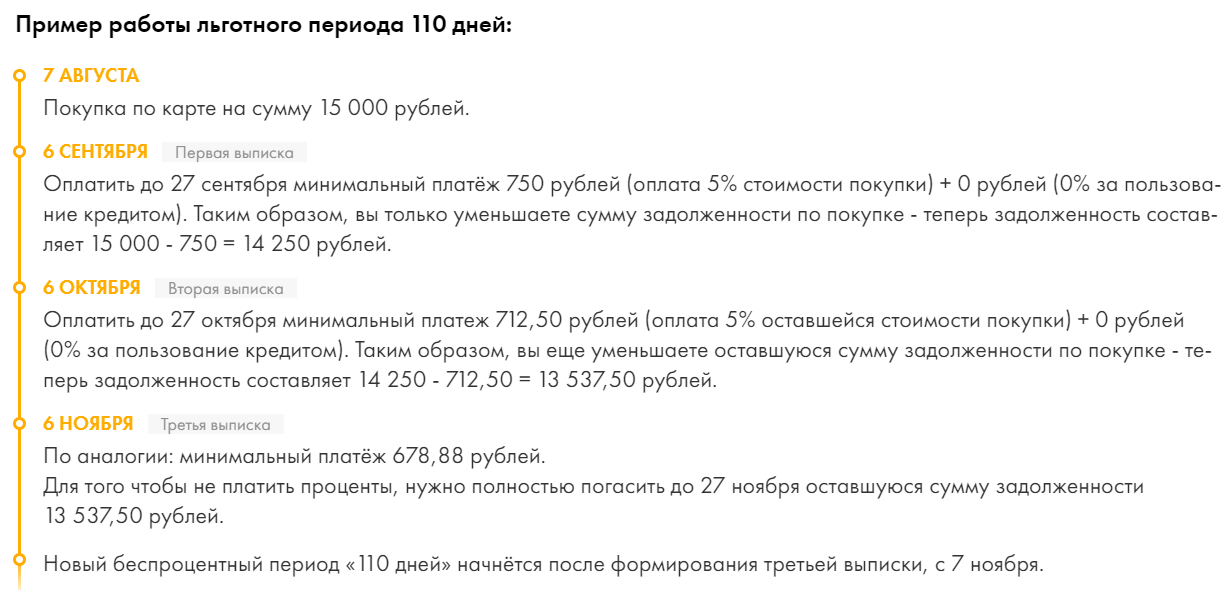

Таким образом, сделав покупку, например 8 августа на сумму 10 000 рублей, клиенту необходимо с 6 сентября по 27 сентября внести минимальный платеж в сумме 500 рублей (5% от долга). Весь платеж идет на уменьшение задолженности, которая после оплаты составляет 9 500 рублей.

Следующий платежный период начинается с 6 октября и заканчивается 27 октября. В этот временный отрезок, заемщику уже нужно внести на счет 475,0 рублей (5% от 9 500 рублей). В итоге задолженность по кредиту уменьшиться до 9 025 рублей.

И в последний платежный период, который длится с 6 ноября до 27 ноября заемщику необходимо выплатить полностью весь остаток долга в сумме 9 025 рублей.

Таким образом, своевременно осуществляя минимальные платежи и в конце погасив остаток долга, клиенту удастся избежать начисления процентов и увеличить выгоду от использования карточки.

Стоит отметить, что раз в месяц заемщику банк будет присылать (6 числа) выписку, которая будет содержать следующую информацию:

- весь долг по кредиту;

- размер минимального платежа;

- дата, до наступления которой необходимо внести минимальный взнос;

- дата окончательного расчета по задолженности.

- Карта 110 дней от Райффайзенбанка привлекает клиентов не только длительным льготным периодом, но и достаточно большим кредитным лимитом.

- Кроме этого, картодержатель в качестве бонуса бесплатно получает интернет-банк и мобильное приложение, позволяющее оплачивать покупки, используя Apple Pay, Samsung Pay или Android Pay.

- Еще держателю открывается возможность делать безналичные покупки у 4000 партнеров банка со скидкой до 30%. Точные скидки и партнеров можно посмотреть здесь.

- Понравится потенциальному клиенту наличие курьерской доставки.

- Постоянное информирование банка обо всех основных параметрах платежа, что позволит ему лучше ориентироваться в ежемесячных взносах и значительно увеличить шансы на беспроцентное обслуживание кредита.

К недостаткам можно отнести:

- высокая процентная ставка,

- отсутствие кэшбэка,

- льготный период не распространяется на снятие наличных.

Условно-бесплатное обслуживание карты можно отнести как к плюсам, при выполнение вполне достижимого условия ежемесячная комиссия не взимается, так и к минусам.

Карта 110 дней от Райффайзенбанка — это стандартное предложение для тех, кто любит пользоваться кредитками и использует деньги банка в рамках льготного периода, не переплачивая за проценты.

Карту придется использовать постоянно, а не только в экстренных случаях, когда понадобились деньги. Либо придется платить комиссию за обслуживание — 150 рублей в месяц.

Карта 110 дней не предназначена для снятия наличных — это слишком дорого обойдется. Для тех, кому нужна кредитка для снятия наличных всех лучше подойдет карта Альфа-Банка 100 дней без процентов. Комиссия не взимается при снятии наличных до 50 тыс. рублей в месяц, а льготный период продолжает действовать.

Кроме этого, нужно отметить карту 120 дней без процентов УБРиР — льготный период действует на снятие наличных, есть безлимитный кэшбэк на все покупки 1%.

Калькулятор кредитных карт Райффайзенбанка поможет рассчитать размер ежемесячного платежа и сумму переплаты по кредитке.

В банке представлено на выбор клиента множество карт платежных систем Visa и MasterCard. Карты выпускаются на срок 3 года, но период выдачи кредитной линии не ограничен.

К заемщикам применяются стандартные требования:

- Гражданство РФ,

- Возраст от 21-60,

- Стаж работы более 4-х месяцев,

- Минимальная оплата труда от 15 000 рублей.

Кредит рассматривается и оформляется в течении 2-х дней на основании следующих документов: паспорт и документы, подтверждающие доход (справка по форме банка или 2-НДФЛ, или документ о наличии в собственности автомобиля, или загранпаспорт с отметкой о выезде за границу не более года назад).

С точки зрения тарифов кредитные карты можно разделить на Классические, Золотые и Бонусные (МТС-Райффайзенбанк, ELLE-Райффайзенбанк, Austrian Airlines-Райффайзенбанк, МАЛИНА®-Райффайзенбанк, Raiffeisen Travel Card), за пользование ими начисляются дополнительные баллы, которые можно использовать в партнёрских программах.

Преимущества использования кредитных карт Райффайзенбанка:

- Есть дополнительные услуги – смс оповещение, интернет-банк, их стоимость зависит от тарифного плана,

- Льготный период до 50 дней,

- Лояльное отношение к заемщикам уже являющимся клиентами банка, по срокам рассмотрения заявки, по лимитам кредитования.

Для подсчета размера ежемесячного платежа заполните форму ниже.

Время не стоит на месте и рынок банковских услуг в том числе. Еще несколько лет назад, карты с беспроцентным периодом кредитования в 30 дней, считались чем то сверхъестественным. Потом банки стали давать 45 дней, 2 месяца, 100 дней. Сейчас в арсенале практически любого уважающего себя кредитного учреждения есть аналогичные предложения.

Райффайзенбанк решил переплюнуть своих конкурентов и выпустил пластик, который умеет ждать 110 дней. Это одно из самых выгодных предложений на рынке. Но пока только в плане предоставляемого бесплатного грейс-периода.

Чем же может быть интересна карта 110 дней без процентов от Райффайзенбанка?

И стоит ли обращать на нее внимание или это просто грамотный пиар ход для привлечения внимания и заманивания потенциальных клиентов. Полные условия, как правильно пользоваться картой, скрытые моменты и отзывы.

При совершении первой покупки по карте, начинается отчет 110 дневного периода. Все операции по приобретению товаров и услуг суммируются (в пределах кредитного лимита). Главное успеть полностью расплатиться с долгом точно в срок. Тогда проценты за пользование кредитом платить не нужно.

110 дней бесплатного грейс-периода дается только на первую покупку. На последующие операции — время беспроцентного кредита будет уменьшаться. То есть на покупки на 50-й день — у вас будет уже 2 месяца, на 90-й — всего 20 дней.

Это следует помнить. Иначе можно не рассчитать свои силы, совершив дорогостоящую покупку в конце льготного периода и не успеть рассчитаться в срок. И попасть на проценты.

Важно!

Каждый месяц банк требует вносить минимальный платеж по кредиту. 5% от суммы текущего долга, но не меньше 600 рублей.

Банк будет присылать выписку посредством СМС и в мобильном-банке с подробной информацией и текущей задолженности. И сроках — когда и сколько нужно внести часть долга. Вам дается 21 день на внесение минимального платежа с момента получения выписки.

Сам алгоритм пользования кредитной картой подробно представлен на картинке ниже.

Есть несколько нюансов правильного использования карты. Иначе вы рискуете вылететь из грейс-периода. И использование пластика дорого вам обойдется. В прямом смысле этого слова.

Просрочки

Что будет, если вовремя не закрыть основной долг? В 110 дневный период и даже при не внесение минимально платежа.

На следующий день, после образования просрочки — банк начислит проценты за пользование заемными средствами по установленной кредитной ставке (29-39% годовых). За весь срок грейс-периода. То есть с первой покупки. Проценты будут капать до полного погашения задолженности.

Но и это еще не все. В тарифах банка есть интересный пункт.

Комиссия за мониторинг просроченной задолженности — 700 рублей. Взимается однократно, на следующий день после просрочки по кредиту. В услугу входит оповещение клиента, путем смс-информирования и телефонных звонков от банка, о необходимости срочно погасить кредит.

Если по простому — это обыкновенный штраф, который банк будет начислять каждый месяц, пока вы не закроете долг.

Неправильные операции

У каждой кредитки, и у Райфа в том числе, есть список операций, на которые не распространяется льготный беспроцентный период.

Чем это грозит клиенту?

По кредитной карте можно покупать товары и услуги безналичным способом, в том числе оплачивать услуги самого банка (внесение наличных, плата за обслуживание и так далее). Все то, что совершает среднестатистический гражданин.

За проведение запрещенных операций, на которые не распространяется беспроцентный период — банк с первого дня начинает начислять проценты до полного погашения долга.

К ним относятся:

- снятие наличных;

- квази-кэш операции.

Квази-кэш (QUASI-CASH) операции — это операции, связанные с пополнение электронных кошельков, денежные переводы, покупка ценных бумаг, драгоценных металлов, лотерейных билетов и прочие азартные игры.

Основное предназначение кредитки — это расплачиваться за товары и услуги. Поэтому обналичивание денег — дорогое удовольствие.

Помимо моментального вылета из грейс-периода, с клиента взимается дополнительная комиссия:

- В банкоматах Райфа и банков-партнеров — 3% + 300 рублей.

- В прочих банкоматах — 3,9% + 390 рублей.

Стягивание с кредитки Райффайзен на карты других банков приравнивается к снятию наличных и на эти операции действуют аналогичные комиссии (3% + 300 рублей).

Пополнять карту бесплатно можно несколькими способами:

Внесение наличных через кассу банка на сумму до 10 000 рублей обойдется в 100 рублей комиссии. От 10 тысяч — бесплатно.

Пополняйте карту не в последний день платежного периода. А хотя бы за день-два. Иначе есть вероятность нарваться на технический овердрафт. Например, когда деньги вы внесли вечером, а сам платеж прошел на следующий день. И может образоваться кредитная задолженность.

Например, на момент написания статьи, за все покупки по кредитной карте начисляется кэшбэк – 10% (но не более 1 000 рублей в месяц).

Или можно получить к основной карте, дополнительный пластик абсолютно бесплатно. На весь период обращения.

Для получения карты достаточно оставить онлайн-заявку на официальном сайте банка или просто обратиться лично в любое отделение.

Требования к потенциальным клиентам весьма лояльные.

- Гражданство РФ и регистрация в местах присутствия банка.

- Стаж на последнем месте работы от 3 месяцев.

- Чистый доход (после уплаты налогов) — от 25 тысяч.

- Предоставить стационарный номер телефона (личный или рабочий).

Доход можно подтвердить несколькими способами:

- справка с места работы по форме 2-НДФЛ;

- справка по форме банка заверенная работодателем;

- выписка из Пенсионного фонда;

- документы на автомобиль в собственности;

- загранпаспорт с отметкой о пересечении границы за последние 12 месяцев.

- наличие открытого вклада в банке на сумму от 100 000 рублей.

Решение о выдаче пластика принимается банком от нескольких минут до 2 рабочих дней. При подаче онлайн заявки в случае одобрения приходит СМС оповещение.

Карту можно получить в удобном для вас отделении. Либо заказать курьерскую доставку на дом за 390 рублей.

Если почитать отзывы и мнения людей о карте Райфа, то как всегда мы видим 2 противоположных лагеря. Одни кричат, что это обман, обдираловка и банк всяческими методами старается выжать все до последней копейки с владельцев карт.

Звучит конечно цинично. Но никто не обязан каждому разжевывать все нюансы пользования кредиткой. Полностью вся информация о тарифах и правилах обслуживания есть на официальном сайте. И дополнительно выдается клиентам при оформлении кредитки в бумажном варианте.

И если лень прочитать, сами виноваты.

Основные жалобы и претензии людей можно выделить в 3 категории:

От себя добавлю. Кредитная карта 110 дней без процентов, при правильном использовании, полностью соответствует обещаниям и рекламе банка. Главное полностью ознакомиться со всеми тарифами и условиями обращения пластика.

Мы имеем ни чем особо не выдающийся (кроме просто огромного условно-бесплатного грейс-периода) продукт.

Достоинства:

Недостатки:

110 дней без процентов – это конечно хорошо. Но Райффайзенбанк не единственный игрок на рынке. Аналогичными условиями по предоставляемому кредитному беспроцентному периоду могут похвастаться еще несколько банков.

100 дней без процентов от Альфа-банк. Со стоимостью годового обслуживания 1 100 рублей. Но у Альфы есть главная особенность, выгодно отличающая ее от всех.

Это возможность снимать наличные до 50 тысяч рублей в месяц. Без комиссий и без вылета из грейс периода.

120 дней без процентов от УБРиР. Пластик стоит — 1 500 рублей в год. При достижении расходов по карте 100 000 рублей в течении года, деньги за обслуживание возвращаются обратно на счет.

Элемент-120 от Почта банка со 120 днями. Плата за обслуживание составляет 900 рублей в год.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.