Тинькофф Кредитные Системы – банк России исключительной уникальности, у которого отсутствуют отделения, банкоматы, терминалы. У него огромная клиентская база по высокоскоростным кредитам, предоставляющимся в нем, которая приобретена за счет удобных и практичных предписаний для вкладчиков.

Одно из таких предложений – кредитка Tinkoff Platinum, дающая ее обладателю надежду на осуществление его самых заветных желаний, на которые у клиента не хватает финансов.

Тинькофф Кредитные Системы выдает займы с мгновенным доступом к денежным средствам, а если сравнивать его с другими подобными учреждениями, и без огромных процентов, которые предоставляют компании, стоящие далеко не в первых рядах кредитно-финансовых организаций.

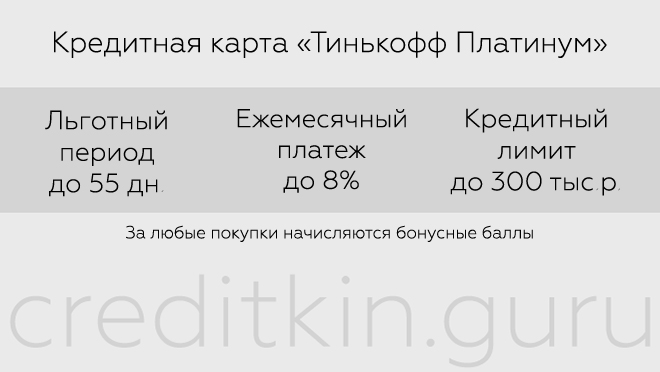

| Кред. лимит: | 300 000 Р |

| Проц. ставка: | От 12% |

| Без процентов: | До 55 дней |

| Стоимость: | 590 руб./год |

В ходу также имеются и другие кредитки, по которым можно отправиться в путешествие, совершить покупки или улететь в другие страны. На них функционирует бонусная система зачисления баллов за расходы на приобретение чего-либо. Действуют партнерские кредитные карточки, если физическое лицо будет их использовать, бонусы будут уже другие, поменяются и тарифы. Они будут варьироваться в пределах 15 – 29,9 процентов годовых за приобретённое имущество и 29,9 – 39,9 процентов при снятии наличных финансовых средств.

Клиенту Tinkoff Bank предоставляет очень простые требования. В связи с этим, карточки могут приобрести огромное количество граждан Российской Федерации. За благожелательность к своим заемщикам банк просит только одно, чтобы ими исполнялись все кредитные обязательства точно в установленный срок. Если же клиент не смог вовремя совершить платеж, то ему придется выплатить дополнительную сумму за несвоевременную оплату.

Приобрести кредитный продукт от Тинькофф возможно путем предоставления объективных данных клиента, а именно:

- Физическое лицо должно соответствовать возрастной категории 21-65 лет;

- Заемщик должен быть гражданином России и неизменно проживать в Российской Федерации;

- Кредитная история клиента банка Tinkoff должна быть положительной.

Таким образом, для получения потребительского займа в кредитно-финансовой организации ТКС заемщику потребуется предоставить документ удостоверяющий его личность.

Если Вы оформляете карточку Tinkoff Bank нужно знать, что денежные средства снимать нежелательно, так как в таком случае взимается большая комиссия.

В правилах использования отмечено, что если клиент снимает определенную сумму денежных средств наличными, комиссуются 2,9 процентами от нее с прибавлением 290 рублей, а комиссия поднимается до 36,9 единиц годовых в процентном соотношении.

Пятидесяти пятидневный временной отрезок безвозмездного использования кредитной карты Tinkoff имеет название грейс-периода. Для того, чтобы использовать рассматриваемую возможность с наибольшей выгодой, владельцам кредитных продуктов от Tinkoff необходимо знать, что беспроцентный срок предусмотрен только на операции безналичного характера (по оплате товаров и услуг). При обналичивании валютных ресурсов в кассах и банкоматах пользование кредиткой по льготному тарифу не функционирует. В случае, если клиент заинтересован в переводе денежных средств, приобретенных в кредит, другому заемщику или на собственную карточку в ином кредитно-финансовом учреждении, подобная операция также не попадет под действие пятидесяти пятидневного беспроцентного периода.

Можно ли вообще пользоваться картой без процентов? Ответ — да! Посмотрите видео и узнайте как работает данная схема:

Особенностью расчета льготного срока в ТКС является то, что начало отсчета наступает не с поры осуществления первичной покупки, а от расчетной даты (или от времени выписки). В большинстве случаев расчетный временной интервал составляет один календарный месяц или 30 суток. В этот промежуток владелец карточки имеет право на совершение покупок, а затем, в течение 25 дней обязан погасить задолженность.

Дата выписки указывается в личном тарифном плане. Например:

- Дата определена 11 числом каждого календарного месяца, если заемщик совершает покупку 12.04, в этом случае внесение сумму должно производиться до 05.06 (11.05 с учетом добавления 25 дней). В рассматриваемом эпизоде время льготного использования карточки функционирует с 12.04 до 04.06 включительно.

- Если клиент осуществит покупку позднее, например, 29 апреля, то срок беспроцентного пользования будет по длительности меньше: погасить израсходованную сумму необходимо до 03 числа первого летнего месяца, а воспользоваться заемными деньгами можно будет всего 35 суток.

Обратите внимание на тот факт, что пользоваться кредитом без начисления процентов можно не только в расчетный срок, но и в период погашения, то есть все пятьдесят пять суток. Обязательным требованием для нулевого коэффициента ставки будет возвращение полного размера долга по любой покупке до момента завершения бескомиссионного периода. Иначе говоря, если заемщик осуществит первоочередную покупку 10.04, а последующую 15 числа последнего весеннего месяца, то до 04.06 необходимо реализовать возврат долга по первоначальному платежу, а второстепенный отнесется уже к следующему интервалу расчетного времени, и присоединится к выписке по операциям с 10 мая по 29 число первого месяца лета.

Каждый владелец кредитки, вне зависимости от инициативности ее использования, месяц за месяцем приобретает выписку из финансово-кредитного учреждения. В нем прописываются сроки погашения, минимальный систематический взнос и сумма, причитающаяся к оплате, чтобы получить ставку, равную нулевому коэффициенту.

Клиент может получить выписку при помощи доставки курьером или почтовой службой по указанному в договоре адресу, или на электронную почту, прописанной в соглашении с банком. Помимо всего прочего, все сведения дублируются в личном кабинете владельца карточки в банке в режиме online.

Существуют ситуации, когда клиенты по какой-то причине не возвращают денежные средства до завершения периода погашения, и тогда они теряют право на приобретение нулевой процентной ставки. В этом случае банковское учреждение начисляет пени за каждый день просрочки, взяв во внимание все операции по кредитному продукту.

Официальный сайт кредитно-финансового учреждения Tinkoff Bank оснащен удобным инструментом по определению даты возврата, при помощи которого имеется возможность в быстром режиме узнать:

- какое число суток осталось до завершения беспроцентного периода;

- количество суток до внесения платежа;

- в какой момент наступит последующий срок.

Если вы намерены снабдить себя этой информацией, достаточно указать лишь дату приобретения выписки.

Процентная ставка за пользование кредитными средствами – это основное условие договоренности между заемщиком и кредитно-финансовым учреждением при выдаче карты. Поэтому такие организации беспричинно, руководствуясь лишь желанием клиента, ставку по процентам не понижают.

Однако, такая возможность все-таки существует в двух случаях:

- Кредитно-финансовая организация может сама, в одностороннем порядке усовершенствовать условия обслуживания кредитки заемщику, как постоянному и добросовестному клиенту. Такое случается, когда в банковском учреждении осуществляет свою деятельность вариативная знаковая система ставок по кредиту для заемщиков различных социальных статусов. В этом случае происходит перевод физического лица в наиболее надежную и лояльную категорию, что обозначает снижение ставок в автоматическом режиме.

- Заемщик может проявить инициативу самостоятельно. Например, если финансово-кредитная организация снизила процентную ставку на вновь выдаваемые карты, физическое лицо имеет право целиком и полностью закрыть карточку, погасив по ней всю задолженность. Последующим шагом будет подача заявки на новую кредитку, уже на более привилегированных условиях.

Tinkoff Platinum — карта для ежедневного пользования. Создана карточка специально для повседневных покупок. Кредитка станет хорошей заменой устаревающим наличным.

Указанная кредитка имеет большой кредитный лимит, максимальный размер которого доходит до 300000 рублей. Проценты по кредитной карте Тинькофф Платинум составляют от 19,9% до 49,9% годовых в зависимости от вида операций. Еще Тинькофф Платинум имеет:

- интернет-банк, мобильное приложение в бесплатном доступе;

- бонусные программы;

- бесплатное погашение кредита в отделениях банков-партнеров.

Грейс период — льготный период, когда за кредитные деньги (использованные) не начисляются проценты. И он составляет 55 дней. То есть в этот период у владельцев Тинькофф Платинум кредитная карта процентная ставка — нулевая, проценты не начисляются.

Но есть одно но: льготный период относиться исключительно к операциям по безналичной оплате покупок. Если же вы снимите наличные, то даже в грейс период на них будет распространяться процентная ставка. То же самое касается и денежных переводов online.

Пример для наглядности: если купить товар на 45 тысяч рублей с помощью карточки и вернуть эту сумму в течение 55 дней, то клиент не платит проценты. Если же картодержатель снял такую сумму в банкомате, то придется заплатить проценты. Так что будьте осторожны и внимательны!

У данной кредитки есть бонусная программа, которая позволяет получать бонусные баллы за покупки, оплаченные карточкой Platinum. Минимальный объем бонусов составляет 1% от платежа, а вот спецпредложения дают возможность получить до 30% бонусов. При этом 1 балл — 1 рубль.

Накапливайте баллы, совершая покупки. Ими можно оплатить любые товары или услуги: будь то билет на транспорт или обед в ресторане. Также есть возможность обменять баллы на рубли. Напомним, что курс 1 к 1.

Какой процент по кредитной карте Тинькофф Платинум применяется неизвестно до момента получения кредитки, потому что ставка плавающая. Для покупок — 19,9 — 29,9 %, а для операций с наличными — 32,9 — 49,9 %.

Если вам дадут процентную ставку, которая близка к нижнему порогу, то оплата кредитов других банков будет довольно выгодной. Но при высоком проценте — наоборот.

Поэтому перед активацией узнайте, какая ваша процентная ставка по кредитной карте Тинькофф Платинум. И если условия не устраивают, то не активируйте карточку. При этом клиент ничего не потеряет.

Есть несколько вариантов пополнения карты Platinum Tinkoff Банка:

- перевести средства с пластиковой карточки;

- погасить наличными у партнеров;

- совершить бесплатный банковский перевод.

Первый вариант предлагает моментальные переводы денег без комиссии, которые осуществляются на официальном сайте или в мобильном приложении. Второй вариант — пополнение в любой из 300000 точек банков-партнеров. При этом не взимается комиссия, но могут быть ограничения по сумме зачисления.

Третий вариант — сделать банковский перевод из любого банка на реквизиты, которые указаны на веб-сайте банка или в личном кабинете пользователя. Нет ограничений по сумме, но перевод осуществляется 1-2 рабочих дня.

Пробовала разные кредитные карты и могу сказать, что у них условия, проценты и обслуживание примерно одинаковые. Кредитки имеют беспроцентный грейс-период и это их основное достоинство.

Много положительного изложено в статье о пользовании кредитной картой Тинькофф Платинум. У неё большой кредитный лимит, можно пользовать ежедневно для покупок. Достаточно продолжительный грейс период — льготный период, когда за кредитные деньги (использованные) не начисляются проценты. За 55 дней можно будет вернуть истраченную сумму И ещё — у этой кредитной карты есть бонусная программа. Но вот при необходимости погашения кредита другому банку надо быть осторожными, предварительно изучить, выгодно ли это делать? Моя дочь пользуется этой кредитной картой и довольна, получая аванс или зарплату, сразу же погашает истраченную сумму.

Тут очень много интересной и полезной информации так, что застрять можно на долго. Однако следует отчетливо понимать все проблемы, связанные с кредитованием и займами. Следует очень четко осознавать, из каких источников вы собираетесь гасить занятое и проценты, так ли вам необходимы эти самые чужие деньги. Да и такие проценты отбить будет не просто.

В случае невозвращения в условленный срок суммы кредита или суммы процентов за пользование заёмными средствами кредитор вынуждено начислит штраф за просрочку платежа. Большинство кредиторов идут на уступки и дают 3 дополнительных рабочих дня для оплаты. Они предусмотрены на случай, к примеру, если банковский перевод занял больше времени, чем обычно. Однако, в случае неполучения от Вас какой-либо реакции в течение продолжительного времени, будет начислен штраф за просрочку срока погашения размером в среднем 0,10% от первоначальной суммы для займов, 0,03% от суммы задолженности в среднем для потребительских кредитов и кредитных карт.

При несоблюдении Вами условий по погашению кредитов и займов, данные о Вас могут быть переданы в реестр должников, а задолженность — коллекторскому агентству для взыскания долга. О всех приближающихся сроках платежа кредитор своевременно информирует Вас по СМС или электронной почте. Рекомендуем Вам вносить платеж в день получения данных напоминаний. Погашая задолженность в срок, Вы формируете хорошую кредитную историю, что повышает Ваши шансы в дальнейшем получить кредит на более выгодных условиях. Предложение не является оффертой. Конечные условия уточняйте при прямом общении с кредиторами.

Займ в размере 10 000 рублей выдан на 61 дней с пролонгацией. В году 365 дней, по договору ставка составляет 1% в день (годовая ставка, соответственно будет равна 365%). Сумма процентов за год составляет 36 500 руб. (10 000*365% = 36 500), за 1 день 100 руб. (36 500/365 = 100), за 61 дней соответственно 6 100 руб. (100*61 = 6100). Общая сумма платежа составляет 16 100 руб. (10 000 руб. основной долг + 6 100 руб. проценты).

ПСК (полная стоимость кредита) в процентах составляет от 0% до 750% годовых. Минимальный срок погашения займа 61 день, максимальный срок погашения займа 365 дней.

Активируется кредитка по звонку в банк – желательно с приведенного в вашей анкете телефона. Специалист кредитного учреждения проверяет личность звонящего, сверяется с заявкой на карточку. Для этого задаются вопросы по анкетным данным. Затем производится активация.

Проверив всю информацию, оператор переводит клиента на специализированное ПО, генерирующее ПИН код. Подготовьте ручку и бумагу, чтобы записать эти данные.

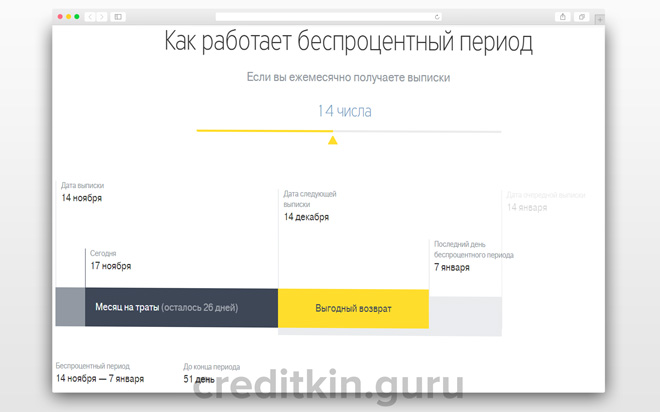

Датой начала беспроцентного периода считается день получения выписки по карте (он зависит от даты получения самой карты). Деньги за все покупки, которые вы совершаете в течение отчетного периода (месяца, до следующей выписки), вы должны вернуть в полном объеме в течение этого срока. Например, дата выписки 11 ноября. Вы сделали покупку 14 ноября. Следующая выписка поступит 11 декабря. До этого времени вы можете совершать траты. Но льготный период по всем расходам заканчивается 4 января. До этой даты вы должны полностью вернуть деньги. Если вы совершите покупку после 11 декабря, но на нее уже не будет действовать беспроцентный период, поскольку у вас имеется непогашенная задолженность с прошлого месяца. Вам нужно ее погасить, и только потом уже снова тратить.

Если бы выписка приходила не 11, а, например, 18 ноября, то времени на покупки у вас было бы всего 3 дня. А беспроцентный период с момента совершения траты был бы равен 27 дней.

Важно помнить два момента, касающихся использования льготного периода:

- он не работает, если на дату выставления выписки имеется непогашенная задолженность;

- если вы к окончанию периода без процентов внесли долг не полностью, а частично, то льготный период также теряет свое действие.

Снимать наличные с кредитной карты не рекомендуется, поскольку за это предусмотрена комиссия и повышенная процентная ставка. Плата за снятие составит 290 рублей плюс 2,9 процента от снимаемой суммы. На наличные операции не распространяется льготный период. А проценты за использование кредита повышаются до 30%-49,9%. Снимать деньги можно в любом банкомате, в том числе и заграницей, но если вы делаете это в терминалах сторонних банков, то будет дополнительная комиссия в соответствии с тарифами этих организаций.

Для переводов на другие счета и карты удобно использовать мобильное приложение. Оно обладает следующими возможностями:

- погашение кредита и оплата коммунальных услуг без комиссии;

- переводы с карты на карту любых банков;

- активация карты;

- подача заявок на открытие вкладов и получение карт;

- управление финансами и другие полезные функции.

На данный момент действуют следующие бонусные программы:

- грамотно пользуйтесь льготным периодом;

- старайтесь совершать только безналичные операции;

- используйте средства пополнения без комиссии;

- чаще расплачивайтесь кредиткой, чтобы получить дополнительные бонусы.