Оформление заявки на получение кредита с помощью онлайн-сервиса Сбербанка является очень удобным инструментом для получения займа в этой крупнейшей финансовой организации. При этом нередко случаются ситуации, когда клиент банка вынужден отменять заявку на кредит в сервисе Сбербанк Онлайн. Причин для этого может быть масса, начиная от разрешения возникших ранее финансовых проблем, заканчивая внесением неверных данных о заемщике на этапе оформления онлайн-заявки. Поэтому важно подробнее изучить способы отмены онлайн-заявки на банковскую ссуду, что должно помочь многим клиентам Сбербанка, столкнувшимся с подобной проблемой.

В целом сложно перечислить все достоинства начала сотрудничества с такой крупнейшей финансовой банковской организацией, как Сбербанк. Кроме того, нужно учитывать, что программы кредитования этого банка охватывают различные сферы жизни человека, а также коммерческой деятельности частных лиц и целых компаний.

За счет бурного развития IT-технологий и банковских интернет-сервисов Сбербанк предлагает своим клиентам удобный способ оформления заявки на получения кредита через собственный интернет-портал. Таким образом, клиенты банка могут сэкономить время на посещении отделения финучреждения и узнать о том, что банковская организация одобрила выдачу кредита, сидя в офисе или дома.

К основным преимуществам оформления заявки на получение банковского займа с помощью онлайн-банкинга Сбербанка можно отнести следующие особенности этой системы:

- экономия времени на согласование всех деталей кредитного договора между финансовой организацией и заемщиком;

- нет необходимости в личном посещении банковского отделения, а также в планировании времени оформления запроса, так как онлайн-сервис работает в круглосуточном режиме без выходных и праздничных дней;

- клиенту нет необходимости вести длительные переговоры с банковским сотрудником для достижения итогового компромисса, так как весь процесс формирования заявки проходит в полуавтоматическом режиме без вмешательства третьих лиц;

- нет необходимости стоять в очереди для того, чтобы подписать договор с банком о получении займа;

- предоставление прозрачных условий и планируемого графика погашения долга перед финансовой структурой.

Также нужно учесть, что при использовании онлайн-сервиса у клиента Сбербанка повышается шанс получить льготную ставку кредитования, что поможет ему сэкономить существенные средства в процессе погашения займа.

Иногда случаются ситуации, когда потенциальный заемщик уже после оформления онлайн-запроса на получение банковского займа решает отказаться от этой идеи. В таких обстоятельствах ему необязательно отменять ранее составленную заявку. Во-первых, банк может отказать в кредите. Во-вторых, обязательства погашать кредит наступают только после подписания кредитного договора. Одобренная банком заявка – это всего лишь предварительное решение, и клиент не обязан оформлять согласованный банком кредит и имеет право отказаться от него.

Важно! Любые заявки, одобренные банком, попадают в кредитную историю заемщика, даже если он решил отказаться от кредитных средств, предоставленных финансовой организацией. При последующем оформлении кредита займодатель может расценить отмену запроса на получение банковского займа со стороны клиента как его неблагонадежность, что приведет к отказу в выдаче нового кредита.

При этом также нужно помнить о том, что отменить запрос, составленный онлайн, можно до момента перечисления банком кредитных средств на карточный счет заявителя.

Так как в любом случае подобная информация о таких действиях со стороны заемщика попадет в кредитную историю, нужно подходить к вопросу получения кредита более ответственно. Это связано с тем, что частые отмены кредитных заявок могут привести к тому, что в дальнейшем займодатели будут отказываться от сотрудничества с клиентом, который регулярно демонстрирует неуверенность в необходимости долговых средств от финорганизаций.

Отменить ранее одобренный кредит при еще не полученных от банка денег будет намного сложнее. При этом если человек еще не получил от финансовой структуры средства, он может потребовать от нее аннулирования долгового соглашения, что сделает его недействительным.

Согласно действующему законодательству, договор кредитования вступает в свою законную силу только после того, как заемщик получает от займодателя деньги в долг. По этой причине следует быть осторожным и заранее не подписывать документы, согласно которым заемщик уже получил деньги от займодателя, хотя по факту это еще не произошло.

В том случае если человек решил передумать пользоваться банковскими услугами в сфере кредитования, он должен обратиться в банк как можно скорее, что поможет исключить вероятность возникновения различных сложностей и проблем. В том случае если финансовая структура не хочет идти навстречу заемщику, то можно обратиться в суд для решения возникшей проблемы через судебную инстанцию. Хотя до этого доходит крайне редко, так как банки зачастую решают мирно все проблемы и споры со своими клиентами.

Еще более сложной является ситуация, когда человек решил отменить кредитный договор уже после его подписания и получения денег от банка.

В этом случае отменить действие такого долгового соглашения будет почти невозможно. Конечно, можно попробовать объяснить возникшую ситуацию представителям банка, но это вряд ли сможет как-то помочь, так как кредитные структуры не упустят возможности заработать на человеке.

По этой причине решить такую проблему можно будет только путем досрочного погашения кредита. При этом человек будет вынужден переплатить за фактические дни использования кредитных средств.

Иногда планы меняются. Тогда запросы нужно отменять. Аннулировать заявление нужно, например, из-за:

- ошибок или опечаток, допущенных при заполнении формы. Важно вовремя заметить, что внесены некорректные данные, поскольку это может привести к отклонению обращения;

- необходимости изменения запрашиваемой суммы;

- неправильно указанного вида кредитного продукта;

- того, что изначально подавались заявки в несколько банков и тот, что предложил более выгодные условия, согласился на сотрудничество.

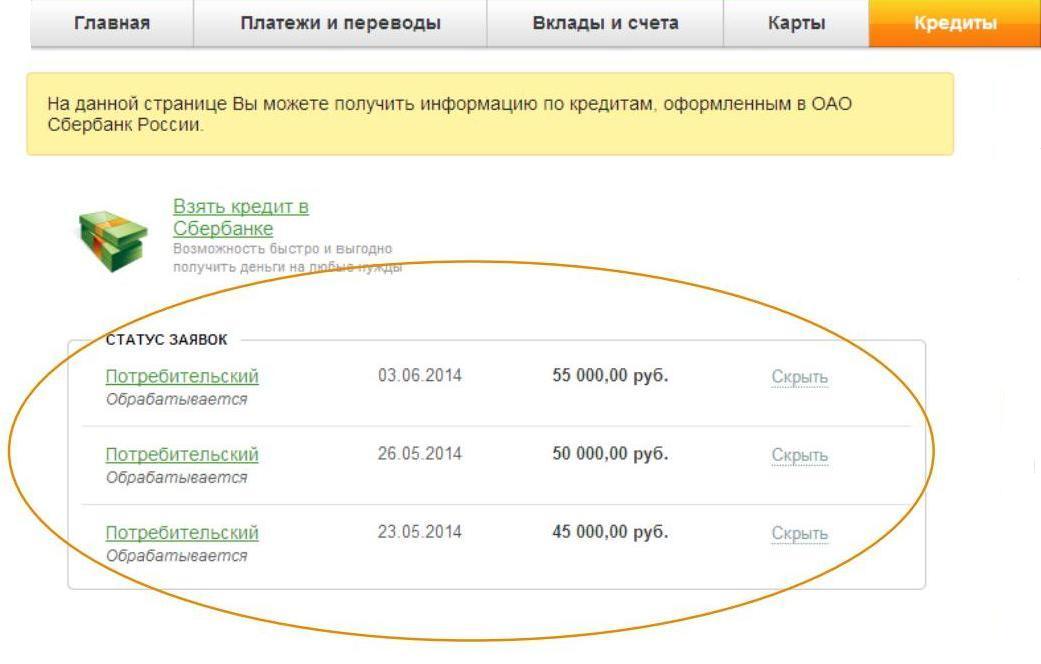

Теперь клиент своими силами удалить электронный документ не сможет. Форма отправляется на проверку. Сначала данные анализируют в автоматическом режиме. Если этот уровень пройден успешно, то заявка передается на рассмотрение андеррайтеру.

Если не удалось аннулировать обращение на этапе его обработки, нужно ждать результата проверки. Если заявление отклонили, то вопрос с тем, как не оформлять кредит, решается сам собой.

Также есть возможность отказа от получения займа уже после получения положительного решения.

Если кредитка все таки была выпущена, поступила в офис и готова к выдаче, следует быть готовым к возможным последствиям и постараться решить вопрос как можно скорее.

Выпущенный бланк будет храниться до 2-3 месяцев в том отделении, на адрес которого его заказали. Потом карточку передадут в центральный офис региона. Общий срок хранения готовой кредитки – 6 месяцев.

Все данные в базе данных БКИ хранятся 10 лет. Отсчет ведется с даты совершения последней операции по договору, а не с даты окончания срока его действия. Каждый банк устанавливает свои временные границы для анализа кредитной истории. Чаще смотрят последние 1-5 лет.

Аннулирование обращения за кредитованием тогда, когда оно существует еще в черновом варианте, никоим образом не отражается в отчете о кредитной истории.

Обращения, по которым вынесено решение, как положительное, так и отрицательное, фиксируются в кредитной истории. Значит, прочие кредиторы в любом случае будут знать, что Сбербанк уже работал с клиентом.

Если решение было отрицательным, то для других крупных игроков это может стать причиной для отказа в сотрудничестве просто по факту браковки анкеты сбербанковской системой. Ведь возможно, что служба безопасности Сбербанка получила о заявителе некую компрометирующую информацию, которая свидетельствует о его неблагонадежности. Кредиторы, что менее строги к потенциальным заемщикам, учтут факт отказа крупнейшим банком страны лишь в том случае, если это будет одна из нескольких неудачных попыток прокредитоваться.

Как реагировать на такую информацию, кредиторы решают самостоятельно. Чаще всего они просто не обращают на это внимание, ведь, на самом деле, отказ от кредитования не дает никакой информации о финансовой дисциплине заявителя, о его благонадежности.

На качестве кредитной истории отразится ситуация, когда подписана кредитная документация, деньги получены, а клиент решил досрочно (в течение нескольких дней после заключения сделки) вернуть средства. Тогда заявителя станут рассматривать как легкомысленного, неспособного к планированию, человека. Впоследствии это, при наличии прочих отягчающих обстоятельств, может привести к отказу в выдаче займа.

Отказ от получения кредитной карточки не отражается на кредитной истории, только если заявка отозвана на этапе создания. Если по обращению было принято решение, то оно (и положительное, и отрицательное) будет отражено в кредитном досье заявителя. Также в БКИ передается информация о тех заявках, что были аннулированы на стадии рассмотрения.

Сегодня подать заявку на кредит можно не выходя из дома, при этом отправить такую заявку вы можете хоть во все банки одновременно, однако у многих людей возникает вопрос — можно ли отказаться от заявки на кредит?

В одной из наших статей мы уже рассказали о том, что происходит с заявкой клиента и какие этапы обработки она проходит, сегодня же речь пойдет о том, что и как делать в том случае, когда некоторые из отправленных заявок вам одобрили, но вам нужно корректно отказаться от тех предложений, которые вам не подходят.

Итак, вы отправили заявку на кредит в несколько банков и спустя какое-то время вам начали перезванивать менеджеры. Часть из них сообщает, что вам одобрили заявку на кредит и можно приехать в офис для заключения договора и оформления займа.

В такой ситуации многие люди испытывают некоторую неловкость, ведь с их точки зрения, они заставили работать множество людей и теперь просто обязаны взять кредит в первом же перезвонившем банке, дабы старания менеджеров не пропали даром. Такая логика рассуждений в корне ошибочна по нескольким причинам:

- Менеджер, обрабатывающий заявку, получает зарплату как раз за то, что анализирует входящие данные и принимает решения.

- Зарплату менеджеру платит сам банк, ведь именно он очень заинтересован в привлечении новых клиентов.

- Поверьте, объем работ, проделанный для анализа вашей заявки никак не тянет на то, чтобы вы были кому-то и чем-то обязаны.

Итак, что же нужно сказать звонящему менеджеру, чтобы не отказаться от одобренного кредита, но и не согласиться ехать в офис сейчас же.

Мы рекомендуем следующую формулу:

- Поблагодарите сотрудника за предложение и за проделанную работу.

- Сошлитесь на занятость и неопределенность планов на ближайшие день-два, а также на необходимость еще раз обдумать кредитное предложение, возможно, еще раз обсудить это решение с семьей(мужем, женой, детьми или родителями).

- Пообещайте просмотреть свой рабочий график и выбрать наиболее удобное время для визита в офис.

- Спросите, с кем и по какому номеру телефона можно будет согласовать время визита, когда вы его выберете.

На этом разговор с менеджером можно закончить. Разумеется, в детстве нас учили, что врать нехорошо, но фактически, вы говорите правду. Вам ведь нужно выбрать оптимальное время для визита в офис, обдумать все детали предложения и т.д.

Поговорив с менеджером, запишите на бумаге ключевые аспекты того кредитного предложения, которое он предложил. Важно обратить внимание на такие значения как:

- Процентная ставка;

- Максимальный размер кредита;

- Максимально и минимально возможные сроки кредитования;

- Возможность досрочного погашения;

- Наличие или отсутствие обязательной страховки;

- Наличие или отсутствие других скрытых или явных комиссий или платежей.

Когда звонки от банков закончатся, просмотрите все одобренные предложения и определитесь с тем, какое из них вам подходит больше всего.

Выбрав один из кредитов, можете смело подыскивать окно в своем графике и звонить менеджеру, с предложением согласовать встречу в удобное для вас время. При необходимости, вы можете уточнить у консультанта все интересующие вас вопросы, чтобы отбросить все сомнения, если какие-то все же остались.

После этого дело остается за малым, вам нужно будет собрать все необходимые документы и подъехать в ближайшее отделение банка для оформления кредитного договора.