Сначала обратимся к цифрам, которые показывают, что кредитомания процветает. За первые восемь месяцев 2018 года в России, по данным Национального бюро кредитных историй, выдано 9,9 миллиона потребительских кредитов на 1,75 триллиона рублей. Это сумма на 27,7 процента больше, чем за аналогичный период 2017 года.

По данным Центробанка, за первые 7 месяцев 2018 года выпущено 33,15 миллиона кредитных карт, что на 8,7 процента больше, чем за аналогичный период 2017 года.

Если сказать тремя словами: кредитов берут больше. Сегодня трое из пяти россиян обслуживают по два кредита, а каждый пятый — три и больше. Кто-то из них скажет, что кредитование полезно и удобно. Кто-то — теперь ни ногой в «жадный банк».

Люди не осознают, что кредитные деньги — не их деньги. Все накладки, ошибки, провалы и трагедии с кредитами связаны с несистемным подходом, игнорированием изучения условий договора и финансовой безграмотностью. В итоге при несоблюдении графика платежей и срока — штрафы. Вера в бесплатные кредиты (это все рекламные уловки) приводит к переплатам и разочарованиям. А не возвращать кредит — незаконно.

Из-за ежедневного использования кредитных карт в легкомысленном финансовом режиме мелкие траты копятся в ком долгов. Всегда на виду предложение открыть следующую карту с большим кредитным лимитом, чтобы реализовать очередное потребительское желание. Или погасить задолженность по предыдущей карте. Кредит на кредит приводит к печальным последствиям.

В бизнесе кредиты логичны. К примеру, фирма надежно приносит доход на протяжении нескольких лет, и к новогоднему сезону нужно дополнительно вложить в оборот, чтобы закупить больше продукции — кредит оправдан. Такой бы осознанности в потребительских кредитах.

«Человек кредитный» некорректно рассчитывает свои силы. Не осознает при взятии ипотеки на 10-15 лет, что нужно выплачивать сумму регулярно, ежемесячно, вариантов отказаться нет — иначе банк отберет квартиру и продаст ее по ликвидационной стоимости. Репутация банка — не гарант выгодных условий, нельзя подписывать документы, не глядя. Эффективная процентная ставка всегда выше той, что заявлена в рекламе из-за страхования, оценки недвижимости (если речь про вторичный рынок жилья) и комиссий. Если называют ипотечную ставку в 10,8 процента, готовьтесь к эффективной процентной ставке на уровне 13 процентов, а то и 14 процентов.

Кто в долгах, как в шелках, не сильно вникает в цифры из рекламы. «Всего 2 процента в день» из рекламы микрокредитов — это 730 процентов годовых, другими словами, переплата более чем в 7 раз в год от суммы кредита. А теперь кредитные деньги нужно возвращать с процентами за пользование.

Разумное отношение к кредитам стоит на 3 принципах: у каждого кредита есть срок, за пользование деньгами банка нужно платить, взятые деньги нужно вернуть полностью. Безопасный кредитный лимит по кредитной карте — сумма доходов за четыре месяца. Все, что больше — грозит риском оказаться в долговой яме. Чтобы оставаться на плаву, не следует брать кредит на максимальный срок — огромная переплата, а кредитная нагрузка на семью не должна превысить 40-45 процентов от общей суммы доходов семьи. Банки следят за этим, запрашивая сведения о доходах и роде деятельности. Но этот предел в первую очередь касается самих заемщиков. Если нужно сократить кредитную нагрузку, следует избавиться в первую очередь от кредитных карт — по ним самые большие проценты: 19-46 процентов годовых. У потребительских кредитов ставки 14-20 процентов в год.

Кредит оправдан, когда предложение уникально и может уйти, а на руках есть сумма в 80-90 процентов от стоимости покупки. При этом нужно предусмотреть досрочное погашение кредита без комиссии. Потребительский кредит можно взять и быстро закрыть возвратом подоходного налога, налоговым вычетом или материнским капиталом. Деньги из одного состояния перейдут в другое.

Кредитные карты полезны при бронировании покупки или взятии автомобиля на прокат. Деньги замораживаются с кредитной карты на время пользования машиной, по приезду — возвращаются обратно. То же самое с бронированием номера в отеле. «Букируется” с кредитки, скажем, за 20 дней до поездки, на месте выкупается номер со своих денег — при этом фиксируется выгодная цена. Такие кредиты безопасны для кошелька, не замораживают личные деньги, а за пользование средствами банк платит кэш-бэк и другие бонусы.

Каждый россиянин может накопить финансовую подушку безопасности в 6 своих ежемесячных доходов. При откладывании на депозит незаметных 10-15 процентов с каждого поступившего дохода рано или поздно наберется нужная сумма. Финансовая подушка безопасности поможет в случае острой необходимости и непредвиденных случаев отказаться от кредита, не жить в долг и чувствовать себя уверенно и защищенно. Если деньги нужны очень срочно, оптимально продать что-то своё и не брать в долг.

Любой кредит — это «жить сейчас, платить потом». Разумнее и оправданнее — платить сейчас, часть денег откладывать в накопления, создавать себе необходимые финансовые условия. Тогда и кредиты не понадобятся.

Я живу в Иркутске вместе с мужем и двумя детьми.

Однажды деньги кончились и мне пришлось оформить кредитку. Рассчитаться с банком получилось только через два года, но за это время я ни разу не заплатила процентов.

Делюсь своим опытом, как пережить безденежье и не погрязнуть в долгах.

На кредитную карту я решилась, потому что однажды деньги кончились. Я была должна 20 000 Р свекрови — заняла, чтобы оплатить аренду квартиры, и 40 000 Р предыдущему работодателю — занимала на покупку техники, но не рассчитала силы и не смогла отдать вовремя.

Я оформила кредитную карту с лимитом 12 000 Р — немного, потому что я недавно сменила работу и у меня не было кредитной истории. С учетом кредитки общий долг был примерно 70 000 Р , а доход нашей семьи — 40 000 Р .

Долг за технику я отрабатывала, продолжая вести рабочие проекты по вечерам. За это я получала 7000 Р в месяц, поэтому примерно через полгода смогла рассчитаться с бывшим работодателем. Свекровь готова была подождать до лучших времен, а вот долг по кредитке надо было закрывать каждый месяц, чтобы не платить проценты.

Расскажу, что помогло мне избавиться от долгов.

Как следить за бюджетом

Чуть больше трети от доходов я переводила на кредитку, чтобы закрыть долг, но следующий месяц снова приходилось жить на кредитные деньги. Получался замкнутый круг, и закрыть долг раз и навсегда было нечем.

Оставшиеся от зарплаты деньги уходили на аренду квартиры и проезд. За продукты и любые другие покупки в магазинах приходилось расплачиваться кредиткой. Это угнетало: я получала зарплату, но не чувствовала, что это мои деньги. Промаявшись так пару месяцев, я решила сделать что-то вроде плана по выходу из кризиса: свести доходы и расходы, чтобы понять, когда я уже смогу закрыть долг.

Я получала зарплату, но не чувствовала, что это мои деньги

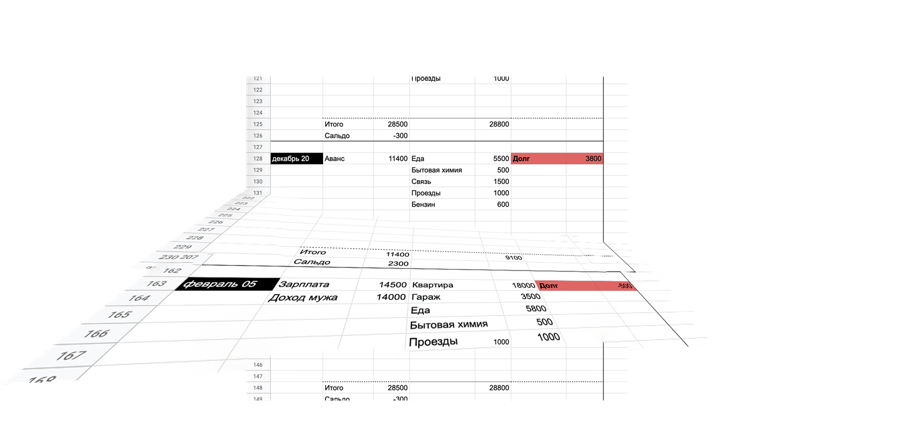

Свести расходы было несложно. Уже тогда мы тратили деньги только на то, без чего никак не обойтись: продукты, аренду квартиры и гаража, связь, бензин, проезд старшего ребенка до школы и оплату детсада для младшего. Никаких развлечений и тем более накоплений не было. Доходы тоже были жестко фиксированными, поэтому таблица получилась совсем простой.

В качестве одного периода я выбрала не месяц, а две недели — это был промежуток между моими авансом и зарплатой. Под каждый приход денег было удобнее подстроить обязательные платежи.

С помощью таблицы можно предсказать будущее: я хотела знать, рассчитаемся ли мы с долгами, и если да, то когда.

Результат меня не порадовал: получалось, что при текущей зарплате я не рассчитаюсь с долгом и за год. Но я надеялась на повышение, поэтому на таблицу смотрела с оптимизмом: если не раздую долг, то первая же прибавка позволит быстро его закрыть.

Внеплановые траты или доходы вносила постфактум. Было видно, как они приближают или отдаляют закрытие кредита.

В начале каждого месяца я знала, на что точно уйдут деньги: аренда квартиры и гаража, детсад, связь — платишь один раз в месяц, и на этом всё. Но была проблема с продуктами: их не получится закупить сразу на месяц вперед, поэтому риск выйти за границы бюджета сохранялся.

В итоге я пришла к простой схеме: поделила все затраты на еду на две части — закупка и ежедневные расходы. Закупку делала два раза в месяц согласно меню, остальную сумму равномерно распределяла на дни, оставшиеся до зарплаты.

Такая схема помогла сэкономить: раньше мы тратили на еду 14 000 Р в месяц, а теперь уходило только 11 000 Р .

Я составляла меню сразу на две недели и думала о еде всего пару дней в месяц, но важнее то, что с меню стало легче планировать расходы.

Теперь в магазин я хожу со списком продуктов, иначе на неделе придется докупать мясо или рыбу, и план будет нарушен. В списке напротив каждого продукта ставлю примерную цену, чтобы прикинуть конечную сумму. Если получается слишком много, смотрю на меню и думаю, чем можно заменить дорогой ингредиент.

Чтобы случайно не потратить лишнего, я делаю так: в магазине открываю калькулятор и вношу туда стоимость всех товаров. Если что-то не вписывается в бюджет, ищу от чего можно отказаться.

Вернувшись из магазина, корректирую и утверждаю меню. Так я всегда уверена, что семья в ближайшие две недели голодной не останется: мясо, курица, фарш, рыба, а также крупы на гарнир будут всегда. Все остальные продукты докупаю за счет дневного бюджета.

Готовое меню висит на холодильнике

Следуя этому принципу, я перестала бояться форс-мажоров: если у ребенка порвутся ботинки, это не оставит нас без молока. Деньги на него, пусть и не большие, всегда будут.

Но случались и крупные траты, которые превышали сумму в этой графе в несколько раз. Их я вносила в таблицу как расходы постфактум. Крупные траты увеличивали общий долг и отдаляли меня от мечты закрыть кредитку.

Я разделила незапланированные траты на три типа:

Незапланированные, но экстренные. Лекарства, выплаты в школе — то, что нельзя игнорировать.

Запланированные и важные. Такие траты можно предвидеть. Например, понятно, что весной и осенью детям придется покупать новую одежду. Накопить на новый комбинезон я могла, только игнорируя выплаты по кредитке. Поэтому я ничего не откладывала, а просто переносила эту трату в разряд обязательных: закрытие кредитки отдалялось, зато дети были одеты.

Так я легко отказывалась от брендовых вещей на распродаже, но покупала простенькие футболки и рубашки — пусть не брендовые, зато свежие.

Незапланированные и неэкстренные. Не все траты были критично важными. Например, мы покупали подарки родным, когда приезжали к них в гости. Вроде можно было бы обойтись и без них, но мне было важно позволить себе мелкие траты, просто чтобы чувствовать себя лучше. Таблица с бюджетом помогала понять, что, если я куплю маме набор косметики, никто не умрет.

В том числе из-за таких незапланированных трат мне не удавалось закрыть кредитку так быстро. Думаю, людям с железной волей будет гораздо легче.

Я не платила проценты, но все-таки кредитка не обошлась мне бесплатно: за два года обслуживания я отдала 1200 Р . Оповещения по смс и страхование я отключила сразу же, в первый месяц использования.

Один раз был прокол: в ночь с 31 декабря 2017 года на 1 января 2018 года я оплатила товар в интернет-магазине, но операция прошла уже после Нового года. Я упустила этот момент и продолжила тратить кредитные деньги. Когда оплата прошла, кредитка стала пустой, поэтому пришлось заплатить за использование средств сверх лимита — целых 1170 Р .

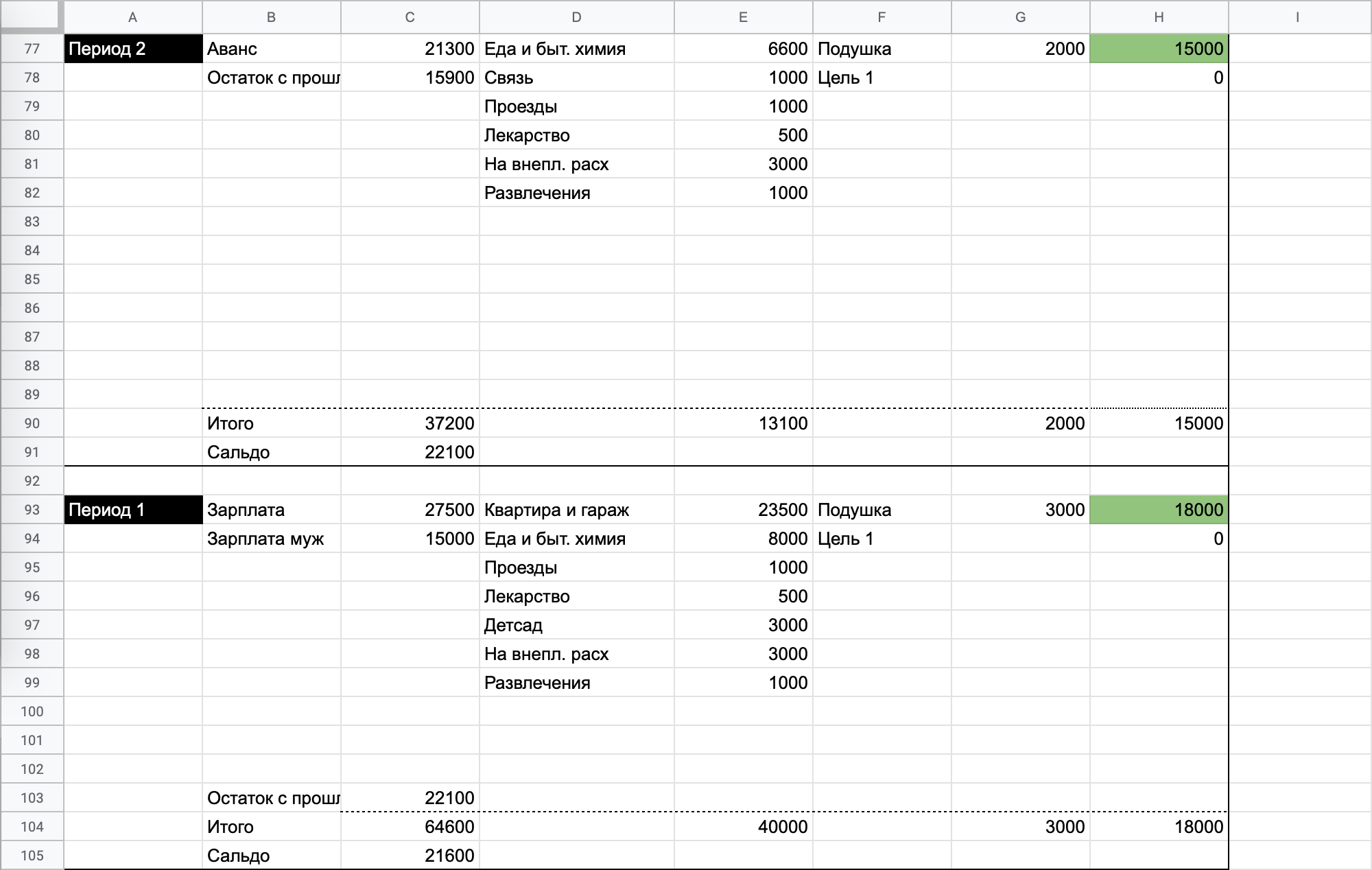

Спустя полтора года муж нашел новую работу и стал зарабатывать больше, а мне подняли зарплату на 5000 Р . Мы начали лучше питаться, стали покупать одежду, ходить в спортзал. Наконец-то удалось рассчитаться со свекровью. Долг в таблице постепенно уменьшался, но все же еще очень медленно, зато мы перестали бояться внезапных покупок и тратили деньги на всякие мелочи. Стало ясно, что просто так от кредитки не избавиться.

Я решила копить, пусть это и покажется нелогичным — откладывать, когда у тебя есть долг. Но доходы начали превышать расходы, а долг уменьшился до 10 000 Р . Я хотела, чтобы к закрытию кредитной карты у меня был небольшой запас на внеплановые покупки.

Вот так выглядит таблица сейчас. Сальдо показывает размер долга на кредитке

Без таблицы я бы боялась любой траты или разбрасывалась деньгами налево и направо, неверно оценивая масштабы будущего повышения. Таблица научила меня планировать и откладывать.

Сейчас мы пользуемся кредиткой так: тратим с нее, пока зарплата лежит на накопительных счетах. Возможно, это не самый выгодный способ распоряжаться деньгами, но пока искать альтернативы мне просто лень. Теперь моя цель — накопить 50 000 Р неприкосновенного запаса, тогда можно будет подумать и о вкладе или дебетовой карте с процентами на остаток.

Вклады начинают расти, долги исчезать, а работодатели наперебой предлагать высокие зарплаты, если каждый день перед сном читать эти статьи:

- Как отказаться от спонтанных покупок.

- Как хранить накопления.

- Куда вложить, чтобы приумножить.

Банки выдают кредиты. Заемщики получают наличные или заводят кредитную карту, которой пользуются для оплаты своих расходов в рамках определенного лимита. Лимит зависит от дохода и кредитной истории заемщика.

В России выпущено 120 млн банковских карт. Половина из них — кредитные. И это не предел, ведь во всем мире на каждого человека приходится три карты.

Кредитная карта. С ее помощью снимают наличные, покупают товары и оплачивают услуги на суммы в рамках кредитного лимита. Кредитный лимит ( кредитная линия) — сумма, на которую можно загнать себя в долги. У кредиток гибкие условия погашения долга и большие проценты.

Дебетовая карта. На нее начисляют зарплату и хранят личные деньги. Деньги снимают по мере необходимости. Некоторые банки еще и приплачивают проценты на сумму, которая находится на карте. Это превращает деньги на карте в банковский вклад. Чем больше денег, тем больше сумма начисляется, поэтому держать крупные суммы на таких дебетовых картах выгодно.

Дебетовая карта с разрешенным овердрафтом. Карта, на которой хранятся личные средства, но при необходимости можно использовать средства банка в рамках кредитного лимита. Комбинирует свойства дебетовой и кредитной карты.

Кредит. Это сделка, которую заключают заёмщик и кредитная организация ( банк или небанковская кредитная организация). В результате сделки банк дает деньги в долг под проценты и на определенный срок. В течении этого срока заемщик отдает долг ( как правило равными частями).

Пользоваться кредитками нужно с умом. Шесть из десяти заемщиков не умеют пользоваться кредитными картами правильно. Они платят проценты, лишнюю комиссию и штрафы, хотя можно не платить. Для этого нужно соблюдать простые правила.

Внимательно читайте договор. Досконально изучите договор перед использованием кредитки. Банк прописывает в договоре условия карточного кредита: размеры комиссий, условия погашения, максимальный лимит, штрафы и пени при просрочке. Прочитайте договор тщательно, потом перечитайте еще раз. Если непонятно — консультируйтесь с работниками банка. Так вы избавитесь от неприятных сюрпризов.

Пользуйтесь льготным периодом. Грейс-период ( льготный период) — время, в которое банк не начисляет проценты на остаток задолженности по карте. Почти все банки предлагают кредитки со льготным периодом. Такой вариант подходит, когда можно погасить задолженность в течение короткого времени. Обычно это 50−60 дней. Как правило, грейс-период не распространяется на снятие наличных.

Платите больше. Когда банк выдает кредитную карту, то устанавливает обязательный минимальный платеж. Обычно это 5−10% от займа, плюс проценты ( если вы проворонили грейс-период). Если платить минимум, то и долг будет уменьшаться медленно, соответственно, проценты тоже. Поэтому выплачивайте максимально возможные суммы, так вы переплатите меньше.

Платите вовремя. Банки штрафуют нерадивых заемщиков. Поэтому не допускайте просрочек. Лучше перезанять и заплатить, чем думать о штрафах и портить кредитную историю.

— не доверяйте карту посторонним;

— избегайте подозрительных банкоматов;

— прикрывайте клавиатуру, когда вводите ПИН-код;

— проверяйте сумму, введенную кассиром, при оплате в торговых точках;

— с осторожностью покупайте в Интернете, доверяйте только проверенным сайтам;

— никому не сообщайте свой ПИН-код.

— подключите SMS оповещения — так вы будете в курсе того, что происходит с картой

Не забывайте о бонусах. Для привлечения новых клиентов банки часто дают бонусы за использование кредитки. Самый распространенный бонус — кэш-бэк. Это когда процент от покупки возвращают на карту. Еще есть различные накопительные бонусы, которые дают скидки на оплату мобильного телефона, покупки в интернете, заказ авиабилетов. Не забывайте о кэш-бэке, ведь это выгодно.

Кредитка нужна для безналичных операций. Банки не берут комиссию при оплате товаров и услуг по кредитке, но обязательно возьмут хороший процент за снятие наличных. Глупо снимать деньги в банкомате с кредитки без крайней нужды. Лучше занять у друзей или взять потребительский кредит за меньший процент.

Когда я был моложе и глупее, то оформил кредитку Visa на 70 тысяч, снял все деньги и купил на них ноутбук. Это ненормально.

Я лишился возможности пользоваться льготным периодом, т.к. снял наличные ( хотя мог купить ноут по кредитке), переплатил 6% комиссии за снятие наличных, а это уже больше 4 тысяч. Я потратил все деньги и отдавал половину стипендии, чтоб выплатить долг. Ноутбук сломался через месяц, а кредит остался на год.

— Кредит, — толковал он Коле Персианову, — это когда у тебя нет денег… понимаешь? Нет денег, и вдруг — клац! — они есть! — Однако, mon cher, если потребуют уплаты? — картавил Коля. — Чудак! Ты даже такой простой вещи не понимаешь! Надобно платить — ну, и опять кредит! Еще платить — еще кредит! Нынче все государства так живут!

— М. Е. Салтыков-Щедрин

Кредитка — это финансовая подушка безопасности. Она поможет, когда задерживают зарплату, нужно срочно оплатить процедуры в клинике или купить дорогие лекарства.

Кредит — это как грех на душу. Его лучше не брать…