Не самый удобный, но до сих пор один из самых популярных способов погасить кредит – оплатить его наличными в кассе в отделения. Для этого нужно дать кассиру карту банка, по которой идентифицируют вас и все ваши кредиты и указать, какой из них вы погашаете. После чего остается лишь отдать деньги. Все.

Плюсы: можно погасить любую сумму, даже с копейками.

Минусы: есть риск застрять в очереди к кассе.

И кредитную карту, и обычный кредит можно погасить через платежные терминалы ПриватБанка. Долго искать их не придется. Они есть во всех отделениях банка, а также во многих магазинах и торговых центрах, а очередь к терминалу, если она вообще есть, редко бывает больше 1-2 человек. Интуитивно понятное меню поможет легко разобраться, как это сделать.

Плюсы: не надо идти в отделение, отсутствие очередей, можно погасить с карты любого банка.

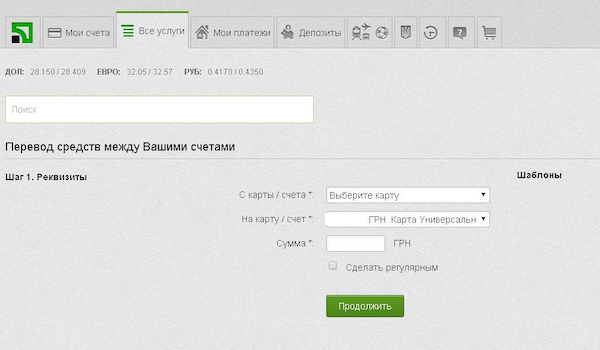

Плюсы: удобно, можно погашать, не выходя из квартиры.

Минусы: если на счете не хватает средств, придется пополнять ближайшем терминале или отделении.

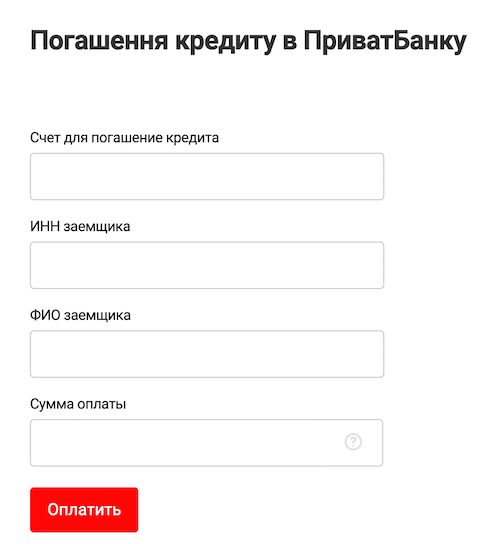

Для совершения платежа нужно будет ввести номер кредитного счета, ИНН и ФИО заемщика, сумму оплаты).

Затем заполнить реквизиты платежной карты, с которой погашается заем, и подтвердить платеж.

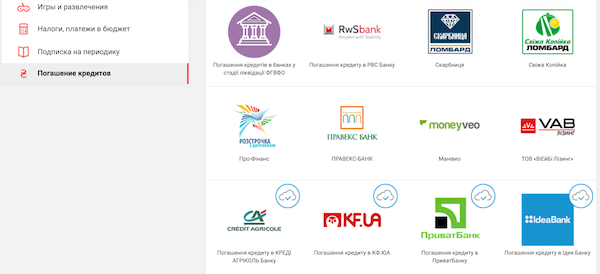

Плюсы: удобно, можно погашать, не выходя из квартиры, причем картами любых банков.

Минусы: сервис берет комиссию – 1% от суммы (но не менее 10 гривен).

Если долго не погашать задолженность по кредиту, банк переведет его в разряд просроченных. Первые полгода он сам будет работать с должником, напоминая ему об его обязательствах и предлагая их выполнить. Затем долг могут продать или передать в работу коллекторам, которые будут куда более настойчивыми. Ну и самый неприятный возможный финал – суд. Если по кредиту есть залог, то он будет отчужден в счет погашения долга.

Что еще Приватбанк делает с должниками? Передает информацию о просроченных кредитах в созданное им Украинское бюро кредитных историй (УБКИ). Поэтому если не платить кредит Приватбанку, то с огромной долей вероятности одолжить деньги больше не удастся нигде.

Здравствуйте!Вопрос мой таков:Я брала кредит в Приват банке,сейчас же такого банка в стране нет.вместо него смс рассылает Бин- банк.договор со мной не перезаключали(к тому же я несколько раз уведомляла об этом),у меня до сих пор карта Привата.Некоторые Юристы пишут что нужно платить Бинбанку,но ведь при подписании договора, я соглашалась на условия Приватбанка а не Бинбанка(в котором выше процентная ставка и некоторые услуги платные).К тому же я второй раз оформляла карту Приватбанка,первый раз выплатила успешно.Сейчас же выплатить стало просто не возможно,этот банк любую сумму снимает процентами.Получается что я плачу,а задолженность не уменьшается.Как же быть в таком случае?

Ответы юристов ( 1 )

Здравствуйте, Марина Николаевна!

Жаль, что Вы не выложили скрин Вашего договора с Приватбанком. Но вообще, как известно, все изменения к договору оформляются дополнительным соглашением обеих сторон договора при их обоюдном согласии с такими изменениями. Таким образом, требование платить бин-банку является недействительным. Вы должны платить Приватбанку. Но так как сейчас Приватбанк в РФ не работает, то на мой взгляд следует приостановить платежи до решения вопроса, направив претензию, в которой изложить ситуацию и почему Вы приостанавливаете платежи. В случае предъявления к Вам иска о взыскании кредита и процентов по нему, выдвигаете встречный иск о прекращении обязательств по договору в связи с наступлением обстоятельств непреодолимой силы (государственный переворот на Украине, смена власти на Украине, начало гражданской войны на Украине). К тому же требования платить бин-банку без надлежащего оформления дополнительного соглашения к договору, по сути является вымогательством (ст. 163 УК РФ) со стороны бин-банка.

Жизненные трудности ставят человека перед необходимостью взять кредит, но он не всегда правильно рассчитывает свои силы и попадает в зависимость перед банком. Доступность кредитов часто вводит в заблуждение, что и рассчитаться будет так же просто. Но, увы, за достаточно короткое время может измениться ситуация на работе или в семье — тогда кредит превращается в тяжёлую повинность.

Ситуация, когда есть долг, а платить нечем, сегодня, к сожалению, далеко не редкость. Экономическая нестабильность, скачки курсов, потеря работы или сокращение, снижение заработной платы, проблемы со здоровьем — всё это может привести к невозможности оплачивать кредит.

Прежде всего – не отчаивайтесь, на самом деле эта проблема не является катастрофой и вы не одни попали в подобные обстоятельства.

Не стоит всё бросать и прятаться, скрываясь от банка – это самый плохой вариант.

Пытаться избегать контактов с банком и не отвечать на телефонные звонки — значит усложнить и без того трудную ситуацию. Банк решит, что вы не собираетесь платить, отнесёт вас в разряд непорядочных заёмщиков и передаст дело в руки коллекторов, занимающихся возвратом денег банку.

Долг будет расти, как снежный ком, а коллекторы будут постоянно звонить с угрозами. Задача коллекторов — запугать клиента и заставить искать деньги для погашения кредита.

Увеличение суммы долга из-за процентов и отсутствие возможности рассчитаться усугубляются чувством вины перед семьёй и страхом перед будущим. Этим активно пользуются коллекторы и тем самым ввергают человека в состояние депрессии.

В таком состоянии человек может совершить необдуманные действия, например, продать всё своё имущество или отдать за бесценок активы или обратиться к антиколлекторам, попав в зависимость ещё и к ним.

Все угрозы – незаконны, и это важно понимать.

Да, сейчас у вас финансовые трудности, но они — временные и осознать это вы должны сами. В любом случае, лучше не доводить дело до суда.

Банков, предоставляющих кредиты населению, много. Различаются виды кредитования и условия их погашения. В то же время, законы одинаковы для всех и поэтому варианты решения проблемы подходят ко всем банкам. Например, как погасить кредит в Приватбанке, если нет денег?

В первую очередь необходимо поставить банк в известность о ваших сложностях с выплатой кредита. Постарайтесь объяснить, что не отказываетесь от своих обязательств, ведь раньше вы исправно платили и показали себя добросовестным заёмщиком. Сейчас вы испытываете финансовые затруднения, но это временно и в дальнейшем вы намерены стабильно выплачивать свой долг по кредиту.

Если вовремя не связаться с банком, то долг будет увеличиваться быстрее, чем возможность его погашения.

Не имея сведений о настоящем положении вещей, банк будет вынужден принимать жёсткие меры – начислять проценты, пени, штрафы, что в конечном итоге приведёт не только к ухудшению кредитной истории, но и к увеличению долга в геометрической прогрессии.

Поймите, что задолженность перед банком никуда не исчезнет и погашать её всё равно придётся, поэтому возьмите себя в руки и ищите способы решения проблемы.

Проявите инициативу и сами обратитесь в банк, поверьте – это оценят.

Прежде всего подайте в банк заявление на отзыв вашего согласия на обработку и передачу информации о вас третьим лицам. Такое согласие обычно даётся заёмщиком автоматически во время заключения кредитного договора. Запрет на передачу персональных данных третьим лицам обезопасит вас от претензий коллекторов.

И не забудьте, что все документы, предоставляемые вами в банк и ответы банка необходимо фиксировать и делать в двух экземплярах, чтобы при необходимости представить их в суде.

Предложите банку свои варианты урегулирования вопроса:

- Можно заключить соглашение о реструктуризации долга, которое заключается в изменении сроков погашения кредита, уменьшении ежемесячной суммы или увеличении графика выплат. Такие программы есть почти в каждом банке, однако при этом общая сумма кредита будет увеличена;

- Другой вариант – просьба о предоставлении кредитных каникул для того, чтобы исправить ситуацию и найти новые источники дохода. Если вы имеете хорошую кредитную историю – банк может пойти вам на встречу и сделать отсрочку на два-три месяца, порой даже без начисления пени. Помните, что при отсрочке суммы последующих выплат будут несколько выше;

- В том случае, если вы можете ежемесячно вносить хотя бы часть надлежащего платежа, стоит попытаться добиться рефинансирования актуального кредита на других, более выгодных для вас условиях.

Всегда ведите переговоры с банком на равных и не соглашайтесь на варианты, которые могут поставить вас в еще более сложное положение. Банк тоже заинтересован в возврате денег и ему выгоднее уступить вам, чем ждать оплаты долга много лет.

Если переговоры с банком ни к чему не привели, то стоит подумать о перекредитации – взять кредит в другом банке на больший срок и под меньший процент. Чем больше срок кредита, тем меньше ежемесячные выплаты, что позволяет избежать просрочки основного кредита.

Выбрать наиболее выгодный вариант среди кредитов и надежную кредитную организацию можно на нашем сайте.

При задолженности по нескольким кредитам лучше объединить их в один, тогда выплачивать можно будет один раз в месяц и не накапливать проценты долга.

Каждый сам решает – брать или не брать кредит. Если в силу обстоятельств вам это жизненно необходимо – постарайтесь правильно рассчитать свои силы и учесть все возможные варианты. Если вы взяли кредит, то создавайте имидж добросовестного заёмщика, старайтесь оплачивать его чуть раньше намеченного срока. Кроме того, можно периодически подавать в банк заявление о пересмотре условий договора займа, при этом желательно вносить на так называемый ссудный счёт хотя бы символическую сумму.

Чтобы избежать непредвиденных ситуаций желательно иметь накопления в размере двух-трёх ежемесячных платежей.