В Америке кредитный рейтинг спрашивают на каждом углу. Хочешь купить совсем новую машину — покажи рейтинг, арендовать дом— такая же история. Вам, конечно, продадут-сдадут и без рейтинга, только вот условия будут куда менее выгодные, чем для людей у кого с этим самым рейтингом все в порядке.

Так как же получить хороший кредитный рейтинг в США? Все начинается с кредитных карточек. На всякий случай поясню, что такое кредитная карта. Это особый счет в банке на котором денег нет. Есть только виртуальный лимит и этот лимит ты можешь использовать для оплаты товаров и услуг. Примерно раз в месяц ты обязан погашать все потраченные деньги, тогда пользование кредитной картой будет бесплатным, т.е. ты платишь только то, что потратил сам, без процентов и прочего.

Единственный известный мне вариант кредитной карты для свежих эмигрантов — secured credit card —такой тип кредитки, когда ты даешь банку свои наличные деньги и твой лимит кредитной карты будет равен той сумме, которую ты передал в банк. Это страховка на случай, если ты не сможешь платить, ведь доверять полностью тебе пока невозможно, т.к. кредитного рейтинга у тебя совсем нет. Твои деньги банк замораживает и ты не имеешь к ним доступа, пока не решишь закрыть эту кредитную карту. В Bank of America можно было сделать secured credit card с лимитом от $300 до $4900.

Мы начали с $3000, поэтому уже через 10 месяцев кредитный рейтинг и у меня и у мужа чуть выше 720 пунктов и это уже считается хорошим рейтингом.

Чтобы обеспечить увеличение кредитного рейтинга, нужно активно платить кредиткой и также активно погашать долги. Раз в месяц банк посылает отчет о состоянии вашего кредитного счета в кредитное агенство, поэтому идеально, чтобы в момент отправки ваш кредитный лимит был использован не более, чем на 30%, тогда рейтинг будет расти и расти.

Повторю еще раз: есть кредитные карты за которые платить НЕ НУЖНО, это БЕСПЛАТНО, если вы вовремя погашаете долг. В Америке оплачивать кредитные карты легко и удобно, прямо с телефона, и даже совсем не обязательно, чтоб кредитный счет и счет, куда идет твоя зарплата были в одном банке.

Некоторые кредитные карты позволяют экономить. На фото один из примеров — актуальные сегодня скидки, которые я получу, если буду платить своей кредиткой из Bank of America. Тут видно, сколько процентов мне вернет каждая компания. Кроме того, многие магазины выпускают свои собственные кредитные карты, которые позволяют получать скидки в 5–10%, но это уже вариант на будущее, когда ваш молодой рейтинг повзрослеет и устаканится. Некоторые типы кредиток позволяют экономить на авиабилетах, страховках и т.д. и т.п. Именно поэтому у народа тут не одна кредитка, а целая пачка — своя карта на каждый случай.

У меня сейчас есть три кредитные карты: Bank of America с кэшбэками и кредитки от Amazon и Target, которые дают скидку в 5% на любую покупку.

Карты, для которых есть плата за пользование, как правило, дают такие привилегии, что затраты окупаются очень быстро.

Иногда банки предоставляют бонусы из серии “потрать за 3 месяца $500 и мы вернем тебе $150”.

В общем, приезжайте в Америку, взращивайте потрясающий кредитный рейтинг, покупайте дом мечты в своем райском уголке и будьте счастливы. И еще: кредитные карты — это совсем не страшно 🙂

Вовремя оплаченные кредиты — залог хорошего кредитного рейтинга. Фото: depositphotos.com

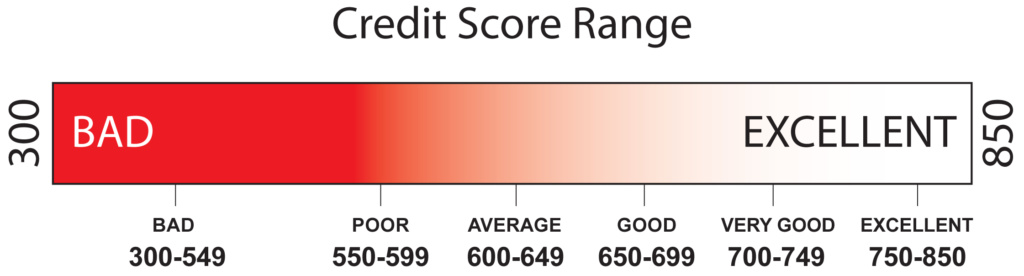

Кредитный рейтинг (credit score) — это как второе “я” каждого жителя Америки. Он показывает, насколько вы добропорядочный человек, умеете ли обращаться с деньгами и можно ли вам доверять. От вашего кредитного рейтинга зависит очень многое: сможете ли вы снять жилье, взять ипотеку или автокредит. Часть работодателей также проверяют кредитную историю соискателей при трудоустройстве. ForumDaily уже рассказывал, что такое кредитная история и из чего состоит рейтинг , теперь же мы собрали советы, которые помогут построить хорошую кредитную историю и повысить кредитный рейтинг.

Тимур приехал в Чикаго из Украины по туристической визе 8 месяцев назад и подал на политическое убежище. Через неделю после приезда в США Тимур открыл в Bank of America депозитный счет. Из документов в финансовом учреждении показывал загранпаспорт и договор аренды жилья в США.

Тимур начал строить кредитную историю сразу после приезда в США. Фото из личного архива

Все платежи по этой кредитке парень вносил вовремя. Через 8 месяцев его кредитный рейтинг поднялся до 769 баллов из 850 возможных. Такой кредитный рейтинг считается отличным. А Bank of America сам вернул $300 на депозитный счет Тимура и дал ему уже обычный кредит с лимитом в $800.

“Как мне показалось, Bank of America — наиболее лояльный к новоприбывшим иммигрантам банк, — рассуждает Тимур. — Мои знакомые, которые оказались в такой же ситуации, как и я, открыли депозит в банке Chase, но получить кредитку этого банка им не удалось даже тогда, когда у них уже был номер социального страхования”.

Николай приехал в США из Ивано-Франковска по грин-карте и уже полтора года живет в Чикаго. Работает с самого приезда и получает хороший доход. Но когда он только перебрался в Америку, лишних средств на открытие депозита в банке у него не было. Поэтому Николай начал строить свою кредитную историю по-другому.

Фото из личного архива

Николай сейчас имеет несколько кредитных карт: от банка Chase, польского кредитного союза Polish & Slavic Federal Credit Union и Capital Оne. Все свои карты он оплачивает вовремя и на сегодняшний день имеет кредитный рейтинг 820 баллов.

Процесс построения кредитного рейтинга имеет свои правила. Вот главные из них.

1. Кредитную карту нужно использовать, и чем чаще — тем лучше

2. Вовремя оплачивайте свою кредитную карту: лучше — полностью, но в крайнем случае вносите хотя бы минимальный ежемесячный платеж

Это, пожалуй, самый важный момент в построении успешной кредитной истории. Если хоть один раз опоздаете или забудете — получите черное пятно на своей кредитной истории. Банки в виде напоминания заранее присылают своим клиентам по почте выписки со счета с указанием суммы, которую нужно уплатить.

Для построения хорошей кредитной истории нужно знать ряд правил. Фото: depositphotos.com

3. Не разрешайте часто проверять свою кредитную историю

Существует два вида проверки вашего кредитного рейтинга: Soft Pull и Hard Pull. Первая проверка — Soft Pull — показывает только балл и никак не влияет на ваш кредитный рейтинг. Эту проверку делают арендодатели при сдаче вам жилья, если вы подключаете интернет или электричество или берете телефон в рассрочку . Таких проверок можно делать хоть 50 за день. Второй тип проверки — Hard Pull — предусматривает анализ всех ваших финансовых действий. Такую проверку делают банки для выдачи кредитов и ипотек, арендодатели, работодатели и различные организации, которые хотят узнать, насколько вы надежный и ответственный человек. Hard Pull-проверки значительно снижают кредитный рейтинг. Специалисты советуют делать не более 2-3 таких проверок за год.

5. Открывайте кредитные карты магазинов, супермаркетов, заправочных станций — они помогут улучшить вашу кредитную историю.

6. Не закрывайте старые счета, даже если не пользуетесь ими

Если вы закроете старую кредитную карту, общая продолжительность вашей кредитной истории уменьшиться. А чем короче кредитная история — тем ниже рейтинг. Поэтому хорошо взвесьте все за и против, когда решите лишиться одного из своих счетов.

7. Старайтесь иметь посильный для вас кредитный лимит

Если вы добропорядочный клиент, часто банки сами увеличивают вашу кредитную линию. Но можно этот процесс ускорить: примерно раз в полгода просить банки увеличить ваш кредитный лимит. Старайтесь не просить сразу много — например, при $500 можно попросить увеличить до $800.

Кроме того, банки смотрят, какую часть кредитной линии вы тратите — желательно не использовать всю доступную на кредитке сумму. Логика здесь такова: можно потратить $500 при лимите в $1000 и не стОит тратить $500 при лимите в $600. Сумма — одна и та же, но для банков важна не только она, но и процентное соотношение к вашей кредитной линии. Считается, что если у вас кредитки на большие суммы, но тратите вы всего небольшую часть, значит, вы умеете правильно обращаться с деньгами. В такой ситуации рейтинг растет.

8. Не ручайтесь финансово за других людей

Финансовые проблемы знакомого или близкого вам человека могут задеть и вашу кредитную историю. Например, ваш друг попросил вас выступить поручителем за его покупку. Но если у него возникнут финансовые сложности? Если он не оплатит платеж в срок? Забудет оплатить? Это все плохо отразится и на вас.

Также есть специальные сайты (CreditSesame.com, CreditKarma.com), на которых можно бесплатно проверять свой кредитный рейтинг.

Сервис Credit Sesame формирует ваш общий кредитный балл, руководствуясь информацией одного из трех основных кредитных бюро: Experian, Equifax и TransUnion . Credit Karma отслеживает кредитный рейтинг, используя информацию из всех трех кредитных бюро, существующих в США. Оба сервиса позволяют в любое время получить доступ к кредитным отчетам и узнать свой кредитный рейтинг.

Читайте также на ForumDaily:

Получение кредитной карты требует подачи заявки на получение кредита, и подача заявки на получение кредита почти всегда требует предоставления номера социального страхования (SSN). Кредитор использует SSN заявителей для проверки своей кредитной истории и определения того, сколько кредитов, если таковые имеются, готовы предоставить заемщику. Хотя получить кредитную карту без SSN трудно, делать это не невозможно, хотя обычно требуется залог залога, пока заемщик не построит кредитную историю.

Правительство США назначает SSN гражданам и негражданам, имеющим право на работу в Соединенных Штатах. Люди получают SSN либо по рождению, либо при получении юридического статуса. Основная цель SSN — отслеживать деньги, которые люди платят в программу социального страхования в течение их рабочих лет, чтобы определить сумму своих пособий, когда они получают право на получение платежей по социальному обеспечению. Со временем это число стало способом для банков и кредиторов отслеживать финансовую деятельность всех народов, в том числе типы кредитов, которые они были продлены, и в каких количествах и насколько они надежны для погашения своих долгов вовремя.

SSN — обязательное поле для большинства, если не всех, приложений для кредитных карт. Для претендентов, у которых нет SSN, существует метод для получения идентификационного номера, который должен быть установлен на его место.

Лица, которые работают и платят налоги, но не имеют юридического статуса для получения SSN, могут подать заявку на индивидуальный идентификационный номер налогоплательщика (ITIN). Это число соответствует тому же формату, что и SSN, с тремя номерами, тире, двумя числами, тире и еще тремя номерами. Даже недокументированные лица имеют право на получение ITIN, которые они могут использовать вместо SSN при заполнении заявки на кредитную карту.

Самая большая проблема с использованием ITIN вместо SSN заключается в том, что просто наличие жизнеспособного идентификационного номера не дает кредитной истории. Человек без документов может иметь прекрасный кредит в своей стране, но, к сожалению, кредит, который люди устанавливают за пределами Соединенных Штатов, не переводится в их кредитный отчет США. Лицо, которое подает заявку на ITIN из-за отсутствия SSN, обычно начинает с нуля с целью создания кредита в Соединенных Штатах. Немногие кредиторы готовы предоставить кредит лицу, не имеющему кредитной истории.

Некоторые банки разрешают претендентам, не имеющим кредитной истории, в том числе с ITIN, а не SSN, — создавать кредит, получая обеспеченную кредитную карту. С защищенной карточкой заемщики делают авансовый депозит наличными, который обычно равен их кредитным лимитам.Например, заемщик откладывает 300 долларов с кредитором и получает кредитную карту, на которую он может взимать плату до 300 долларов США. Поскольку кредитор по существу предоставляет заемщику свои деньги, эта система устраняет риск кредитора. Это также позволяет заемщику установить положительную кредитную историю.

Ежедневно выплачивая кредитную карточку с гарантированным кредитным карточкой, заемщик может создать послужной список кредита и даже баллы FICO в течение примерно шести месяцев. Эта информация в сочетании с поддающимся проверке доходом часто бывает достаточной для того, чтобы в будущем претендовать на получение необеспеченной кредитной карты.

Заемщики могут использовать либо SSN, либо ITIN, чтобы подать заявку на Защищенную MasterCard от Capital One Financial Corp. (NYSE: COF COFCapital One Financial Corp90. 12-2. 36% Создано с Highstock 4. 2. 6 ). По состоянию на июль 2016 года эта карта имела годовую процентную ставку (APR) 24,99 и предлагала первоначальную кредитную линию в размере от 200 до 3 000 долларов США, хотя для заемщиков, не имеющих SSN или установленного кредита, кредитная линия ограничивается защитой сумма вклада. Кроме того, заемщик должен иметь активный контрольный или сберегательный счет и 12 месяцев поддающегося проверке дохода.

Bank of America Corp. (NYSE: BAC BACBank of America Corp. 18-2. 05% Создано с Highstock 4. 2. 6 ) предлагает кредитные карты для квалифицированных заемщиков без SSN, при условии, что они имеют ITIN и создали кредитные истории. Заемщики, которым не хватает последних, могут начать с обеспеченной карты с небольшим кредитным лимитом, таким как BankAmericard, и построить оттуда.