Кредитная карта — удобный финансовый инструмент, при пользовании которым можно извлечь значительную выгоду, особенно если обращать внимание на бонусные программы.

Любите путешествовать? Накапливайте мили при помощи кредитной карты и обменивайте их на билеты любых авиакомпаний.

Онлайн-заявка на кредитную карту имеет множество положительных сторон:

- возможность в спокойной обстановке ознакомиться со всеми предложениями;

- экономия времени и сил, затрачиваемых на дорогу;

- отсутствие очередей;

- быстрые сроки подтверждения и выпуска карты.

Cравнить кредитные карты банка.

Премиальная дебетовая карта позволит подчеркнуть ваш статус и откроет новые привилегии:

- cash back до 10% во всех ресторанах, кафе и барах по всему миру;

- 0% комиссия при переводах в любой валюте;

- 0% комиссия при снятии наличных в любых банкоматах;

- бесплатный доступ в бизнес-залы аэропортов.

Где можно оформить карту?

Кредитная карта с cash back до 3% на АЗС — настоящая находка для автолюбителей:

- cтрахование при выезде за рубеж;

- подвоз топлива;

- эвакуация автомобиля при ДТП;

- такси в случае ДТП;

- скидки до 20% на аренду автомобиля в России и за рубежом.

Условия и тарифы.

Большинство клиентов банков предпочитает кредитные карты другим видам кредитов прежде всего из-за наличия так называемого грейс-периода, или льготного периода кредитования. Что это за опция и как правильно пользоваться кредитной картой, чтобы не платить проценты банку? Распространяется ли беспроцентный период кредитования на снятие наличных? Давайте вместе ответим на эти вопросы.

Разобраться нам помогут результаты исследований и комментарии экспертов.

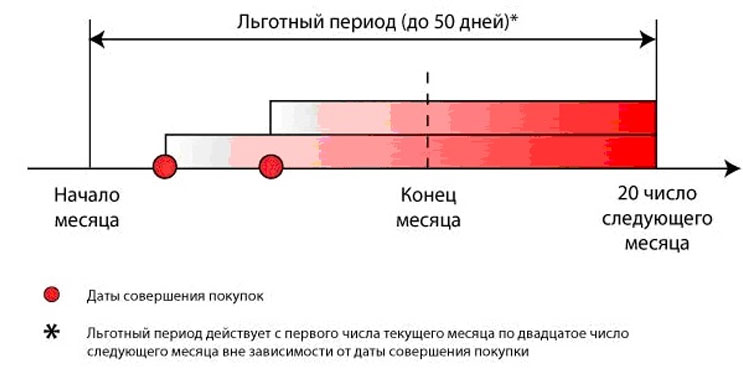

Чем отличается кредитная карта от потребительского кредита? Любой кредит подразумевает под собой уплату процентов за его пользование и имеет ограниченный срок. Проценты начисляются сразу же после выдачи кредита и являются, в некотором роде, его стоимостью. Кредитные карты — приятное исключение из этого правила. Во-первых, кредитная линия каждый раз по ним возобновляется, во-вторых, у клиента есть возможность не платить проценты банку — естественно, при выполнении некоторых условий. Вторая опция как раз и называется льготным, или беспроцентным, периодом кредитования. Его суть в следующем: если вы при использовании средств карты исправно вносили ежемесячный минимальный платеж и вернули всю потраченную сумму обратно до момента окончания льготного периода, то проценты на эту сумму не начисляются. Величина льготного периода зависит от выбранной кредитной организации, но в среднем составляет 50–60 дней.

Сегодня рынок кредитных карт достаточно насыщен — любой банк предложит вам на выбор от 2 до 20 различных вариантов. В этом разнообразии легко запутаться, особенно новичку. Специально для тех, кто задумывается об оформлении кредитной карты, мы составили таблицу с указанием льготного периода кредитных карт крупнейших российских банков.

Название банка

Размер льготного периода

Однако длительность льготного периода — это еще не все, важен также метод его расчета. Более короткий грейс-период может оказаться выгоднее.

Итак, как рассчитывается льготный период по кредитной карте? Существуют три основные схемы расчета:

1. Расчет на основе отчетного периода (нефиксированный льготный период)

Чтобы разобраться в методике, прежде всего, следует выяснить, что такое расчетный период. Расчетный период обычно составляет 30 дней (условно говоря, месяц), по завершении которых в банке формируется выписка по счету со всеми операциями, произведенными в течение данного периода. Обычно такая выписка направляется на e-mail клиента. После завершения 30-дневного расчетного периода наступает так называемый платежный период, в течение которого клиент должен внести всю задолженность обратно на карту. Платежный период обычно составляет 20–25 дней. Из этой суммы — расчетный период 30 дней + платежный период 20–25 дней — и складывается льготный период кредитования в 50–55 дней. Таким образом, минимальный размер льготного периода равен 20–25 дням (если покупка была совершена в последний день отчетного периода), а максимальный — 50–55 (если покупка была совершена в первый день отчетного периода).

Итак, запомним: банки могут отсчитывать расчетный период:

- с первого числа каждого месяца;

- со следующего дня после формирования ежемесячной выписки;

- со дня первой покупки по карте;

- с даты выпуска карты;

- с даты активации карты.

В некоторых банках действие льготного периода приостанавливается до полного погашения задолженности за прошлый отчетный период. Если клиент осуществляет какие-либо операции по карте до погашения задолженности за прошлый период, то на них сразу же начисляются проценты (льготный период кредитования не действует). Такое правило применяется в большинстве банков.

2. Расчет с момента совершения первой покупки (фиксированный льготный период)

3. Расчет для каждой отдельно взятой операции

Очень важно знать, на какие именно операции в вашем банке распространяется действие грейс-периода. Абсолютно во всех финансово-кредитных учреждениях льготный период кредитования действует на любые покупки, совершенные в Интернете и в любых магазинах России и за рубежом при условии оплаты по карте. Что касается снятия наличных с кредитной карты, то на данную операцию грейс-период действует далеко не во всех случаях. Льготный период также обычно не распространяется на безналичные переводы с карты на другой банковский счет. К слову, в некоторых банках подобные операции с кредитными картами вовсе невозможны. Ряд финансово-кредитных организаций накладывает ограничения на покупку электронной валюты, а также на определенные платежи через интернет-банкинг.

Приведем несколько конкретных примеров из практики российских банков:

Генеральная лицензия ЦБ РФ № 1 на осуществление банковских операций выдана 22.12.2014

Приведенные в статье данные по ставкам и условиям банков актуальны на декабрь 2018 года. Информация не является публичной офертой

Понятие льготного периода, как рассчитывается, на какие траты распространяется, примеры и отзывы

Хотите знать, как пользоваться лимитом на кредитной карте бесплатно? В этой статье мы расскажем, что такое льготный период, и как погашать задолженность без процентов.

Беспроцентный (льготный, грейс-период) – это установленный банком срок, до окончания которого можно пользоваться лимитом по кредитной карте бесплатно. Чтобы разобраться в тонкостях применения этого периода, нужно понимать принцип действия самой кредитки.

По сути, кредитная карта представляет собой нецелевой потребительский заем, выданный банком клиенту под определенный процент. Однако, в отличие от простого кредита, процент на который начисляется сразу после получения, проценты по кредитке начисляются не на весь лимит, а на сумму совершенных по карте операций.

Например, лимит по вашей карте составляет 100 тыс. руб. В течение месяца Вы дважды расплатились карточкой за покупки на 10 и 20 тыс. руб. Проценты за пользование кредитными деньгами начислятся только на эти 30 тыс. руб., причем начисление будет производиться отдельно на сумму каждой операции, начиная с момента ее совершения. Если до определенного числа следующего месяца Вы вернете эти деньги на карточный счет, начисленные проценты выплачивать не придется.

Расчетный период + количество дней, отведенное в следующем месяце до даты погашения = льготный период по кредитной карте.

Банки самостоятельно устанавливают продолжительность грейс-периода по кредиткам. У большинства учреждений он длится 50-60 дней, хотя некоторые предлагают карты с беспроцентным периодом свыше 100 дней.

Помимо того, что продолжительность грейс-периода по карточкам разных банков неодинакова, различаются и схемы расчета этого срока. В условиях пользования кредиткой указывается максимальная его продолжительность, при этом фактическое количество дней, отведенных для беспроцентной оплаты задолженности, зачастую привязано к датам совершения карточных операций. Чтобы не запутаться в процессе погашения, нужно знать, какая схема применяется в вашем банке.

1. Льготный период = расчетный период + определенное количество дней

Это наиболее распространенная методика исчисления, применяемая большинством организаций. Она напрямую связана с понятиями расчетного и платежного периодов.

Расчетный период обычно равен 30 дням. Совершенные за этот срок платежи фиксируются в выписке, а по окончании месяца задолженность суммируется и выставляется к погашению в течение платежного периода (чаще всего, 20-30 дней следующего месяца). Если до расчетной даты вся сумма долга возвращается на карточный счет, начисленные проценты не предъявляются к оплате. Если же задолженность погашается не в полном объеме, проценты прибавляются к оставшемуся долгу.

Согласно этой схеме 30 дней расчетного периода + определенное количество дней следующего месяца = льготный период. Максимальная его продолжительность – 50-60 дней (по платежам, проведенным в начале месяца), а минимальная – 20-30 дней (по операциям, совершенным в конце месяца).

Эта схема может показаться запутанной, поэтому на сайтах многих банков имеются калькуляторы расчета продолжительности грейс-периода по кредитным картам.

Как правило, началом нового расчетного периода служат:

- первое число календарного месяца;

- момент проведения первой транзакции;

- день выпуска/активации карты;

- дата ежемесячной выписки.

Уточнять действующий принцип расчетов следует в банке при оформлении карты.

2. Льготный период = дата первой операции + установленное число дней

По кредиткам некоторых организаций новый отчетный период начинается не с окончания предыдущего, а с момента проведения очередной транзакции по карте. Так, если после погашения всей суммы долга по прошлым операциям Вы какое-то время не пользовались кредиткой, беспроцентный период начнет отсчитываться с даты следующего платежа.

3. Расчет для каждой операции отдельно

Эта схема используется довольно редко и характеризуется тем, что для погашения долга по каждой операции отводится отдельный льготный период. Вносить платежи в этом случае нужно в том же порядке, в котором Вы совершали покупки. Такая система довольно удобна, если Вы редко пользуетесь картой, но при активном применении карточки велик риск запутаться в платежах.

Каждый банк самостоятельно определяет перечень операций, по которым действует беспроцентный принцип погашения. Обычно это расчеты в торгово-розничных сетях и безналичные платежи. А вот на снятие наличных по картам большинства банков грейс-период не распространяется.

Если Вы воспользовались кредиткой для получения денег в банкомате, проценты на снятую сумму начислятся даже в случае погашения долга в течение льготного периода. Тем не менее, существует несколько приемов, которые позволяют получать с карты наличные, не выплачивая проценты.

Сервис предназначен для совершения карточных переводов, причем с его помощью можно переводить деньги даже с карт, переводы по которым не предусмотрены. Дело в том, что транзакции этого сервиса воспринимаются карточными системами не как переводы, а как обычные платежи, поэтому они попадают под действие беспроцентного периода.

Чтобы воспользоваться этим вариантом, нужно иметь дебетовую карту и установить приложение Почта Банка. Через приложение можно пополнять дебетовую карту Почта Банка с любых карточек, включая кредитные. За операции до 3 тыс. руб. удерживается комиссия, а крупные переводы комиссией не облагаются.

Переводы со счетов кредитных карт, проведенные через мобильное приложение Почта Банка, также классифицируются как платежи и попадают под действие грейс-периода.

Как следует из отзывов в Интернете, трудности у клиентов вызывает расчет беспроцентного периода и порядок внесения платежей.

При правильном использовании кредитная карта с льготным периодом станет отличным подспорьем, позволяющим иметь под рукой запас денежных средств, которыми можно пользоваться бесплатно. Оформляя кредитку, обязательно выясните в банке, как рассчитывается льготный период, и где посмотреть информацию о сумме долга. Если не погашать задолженность в течение грейс-периода, проценты за пользование деньгами могут составить внушительную сумму, так как ставки по кредитным картам довольно высокие.

На рынке присутствует огромное количество предложений карт со льготным периодом. Несомненным плюсом такого предложения является возможность беспроцентного пользования деньгами в заранее оговоренный банком период (грейс-период, или льготный период). Главный минус – это необходимость точного расчета даты погашения, потому что велика вероятность возможного выхода за рамки льготного периода, который грозит штрафами и огромными процентами на весь, ранее предполагаемый владельцем карты, льготный период. Дело в том, что грейс-период считается не от даты покупки, а по определенной схеме. Что же делать в подобной ситуации?

Внимательно изучите, какого числа месяца был заключен Договор с банком, выдавшим карту со льготным периодом, какая дата является расчетной, а также, в какой период месяца сколько льготных дней на покупку Вы имеете. Идеальный вариант – заказать вторую кредитную карту, без комиссий на снятие наличных, имеющую годовую ставку ниже, чем у основной карты со льготным периодом, чтобы использовать её для погашения затраченных в льготный период средств.

Как только наступает момент погашения суммы, потраченной в льготный период, и нужно срочно найти средства, чтобы погасить всю эту сумму, для временного покрытия займа любого другого банка можно использовать, к примеру, кредитную карту НОКССБАНКа. Такая карта не имеет никаких комиссий и ограничений на снятие кредитных наличных. Самая популярная карта MasterCard Standard обойдется в данном банке под 24% годовых с кредитным лимитом до 300000 рублей, процент будет начислен только на снятую сумму. Сняв с карты единовременно 50000 рублей на месяц, пользователь карты НОКССБАНКа заплатит всего одну тысячу рублей. Таким образом, имея карту НОКССБАНКа, и дальше можно с легкостью продолжать использовать карты с грейс-периодом.

Произведя собственные расчеты, можно легко осознать все удобства одновременного использования двух карт. Таким образом, став владельцем кредитной карты НОКССБАНКа, можно выгодно и легко использовать банковские средства как для погашения долгов по другим кредитам, так и для абсолютно любых своих потребностей!

А представьте, что следующий льготный период не включится, пока не выплатишь все выплаты по прошлому расходу. Тогда уж лучше не высчитывать эти даты и не платить бешеные 499% годовых, а заказать карту Ноксбанка

Да, льготный период иногда не начинается, пока предыдущее не вернешь.

Ксения, действительно, условия использования льготного периода кредитования по картам могут отличаться в различных банках, поэтому предварительно нужно внимательно с ними ознакомиться.

Более подробно эта тема раскрыта в статье на нашем сайте Примеры расчета льготного периода.