- Как пользоваться кредитной картой с беспроцентным периодом

- Стоит ли пользоваться кредитной картой

- Почему пишут: списание с кредитной карты Сбербанка запрещено

- — кредитная карта;

- — кредитный договор.

Главное преимущество кредитной карты состоит в том, что вам не придется каждый раз обращаться в банк за очередной ссудой – деньги доступны в любое время. При этом кредитные карты выдаются частным лицам без залога и поручителей, как того требуют обычные потребительские кредиты. Также большим плюсом карт является льготный период, который устанавливает банк – как правило, это от 50 до 100 дней с момента начала использования кредитных средств, в течение которых держатель карты может погасить кредит без каких-либо процентов.

Как оформляются кредитные карты

Кредитная карта, как и любой кредитный продукт, требует рассмотрения заявки банком. Приятной особенностью совсем недавно стала возможность оформления карты через интернет, и эта процедура ничем не будет отличаться от привычного оформления в банке с менеджером. Чтобы оставить заявку на кредитную карту, нужно просто заполнить специальную форму, оставить все необходимые личные данные, включая уровень дохода и место работы. Ваша кредитная история, разумеется, тоже будет учитываться. После рассмотрения заявки банк принимает решение или запрашивает дополнительные сведения. Если карта одобрена, ее можно получить в банке или по почте (если у банка есть такая услуга).

Как и любые другие банковские карты, кредитные карты требуют платы за обслуживание. Базовая стоимость, как правило, не отличается от обслуживания дебетовых карт, но может варьироваться в зависимости от достоинства карты (стандартная, золотая, платиновая и т.п.), особенностей кредитной программы и других особых условий банка. Эта сумма снимается с кредитной карты либо помесячно, либо раз в год. Существуют и кредитные карты с бесплатным обслуживанием. Никаких подвохов в этом нет – банк при этом зарабатывает на процентах, которые начисляются по кредитной линии, на отчислениях платежных систем, которыми пользуется клиент, например, в магазинах, или же на процентах за снятие наличных.

Вернемся к основному плюсу кредитных карт – возможности расплачиваться банковскими деньгами и при этом не платить проценты по кредиту. В хороших, прозрачных банках грейс-период не привязан ни к каким датам и начинается в тот момент, когда вы начали расходовать кредитные средства. То есть вы получили кредитную карту с 100 000 рублей на счету. Спустя неделю потратили с карты 100 рублей – с этого дня начинается ваш льготный период погашения. Как только вы погасили кредит и прошли сутки, то при новом расходовании средств с карты ваш грейс-период начинается сначала.

Некоторые банки предлагают менее дружественные условия беспроцентного погашения кредита, привязывая начало грейс-периода к определенному числу отчетного месяца. Тогда в зависимости от того, в какой день месяца вы начали использовать кредитные средства, будет определяться и срок льготного кредитования. То есть заявленные, например, 60 дней в данном случае – это лишь формальный максимум.

Кроме того, часто при заключении договора банки недоговаривают клиентам о том, что даже при своевременном погашении кредита взимается комиссия за его использование. Если вам, как лояльному клиенту, банк предложил карту с бесплатным годовым обслуживанием, тем более будьте осторожны – вероятно, вместо платы за обслуживание банк будет взимать проценты с любых сумм, взятых в кредит, несмотря на грейс-период. Также некоторые банки не дают льготного периода, если вы снимали деньги через банкомат.

Помните, что вы можете использовать кредитную карту для безналичной оплаты товаров и услуг, но переводить средства на другие счета с этой карты невозможно. Снять наличные с кредитной карты в банкомате можно, но за это всегда взимается комиссия – как правило, от 2 до 5%.

Из чего состоит кредит и сколько за него нужно выплачивать

Самый главный вопрос, который беспокоит всех, кто пользуется кредитными картами – сколько в итоге за это придется платить? По сути, ваши платежи включают три главные составляющие.

Ставки по кредитным картам – одни из самых высоких.

Если говорить о процентных ставках, то тут все зависит от ряда факторов, которые предусматривает программа банка – от суммы, взятой в кредит, от срока ее использования, от валюты счета и т.д. Если же кредитные средства на карте не используются, то и проценты не начисляются.

Погашение задолженности по кредитной карте производится одним из нескольких способов. Деньги можно вносить либо самостоятельно в любом размере либо использовать безакцептное погашение – когда из регулярно поступающих доходов (например, зарплаты) деньги автоматически закрывают задолженность.

Важно отметить, что если при потребительском кредитовании нужно выплачивать проценты за всю выданную банком сумму, то в случае с кредитной картой выплачиваются только проценты на фактически использованные средства. Еще раз напомним, что начисление процентов по кредиту начинается только в случае, если закончился льготный период, а кредит не был погашен. То есть, если у вас от 100 000 рублей в момент окончания грейс-периода осталось 95 000 рублей, то вам будет начислен процент (согласно вашей ставке) на недостающие на счете 5 000 рублей.

Учтите, что даже во время грейс-периода вы должны вносить минимальный платеж по кредиту в размере от 5 до 30% от фактически потраченных средств до определенного числа отчетного месяца. Это обязательно будет прописано в вашем договоре с банком.

Особенности и плюсы кредитных карт

Помимо льготного периода, который существенно облегчает жизнь при погашении кредита, банки постоянно разрабатывают дополнительные бонусы для своих клиентов. Это может быть и cash-back – начисление процентов от потраченных средств обратно на счет, и снижение процентных ставок для постоянных клиентов, и партнерские программы лояльности.

О целесообразности использования кредитных карт вопрос не стоит – конечно, ими стоит пользоваться – это удобно и безопасно. Но, как и во всем, нужно соблюдать осторожность, проявлять внимание, читать договор с банком полностью и не стесняться задавать любые вопросы. Кроме того, не забывайте о правильном планировании своего семейного бюджета и не покупайте того, за что не сможете расплатиться даже кредитными средствами. Если же вы аккуратно пользуетесь кредитом, помните о сроках и своевременно вносите необходимые платежи, то никаких рисков нет, и долговая яма вам никоим образом не угрожает.

![]()

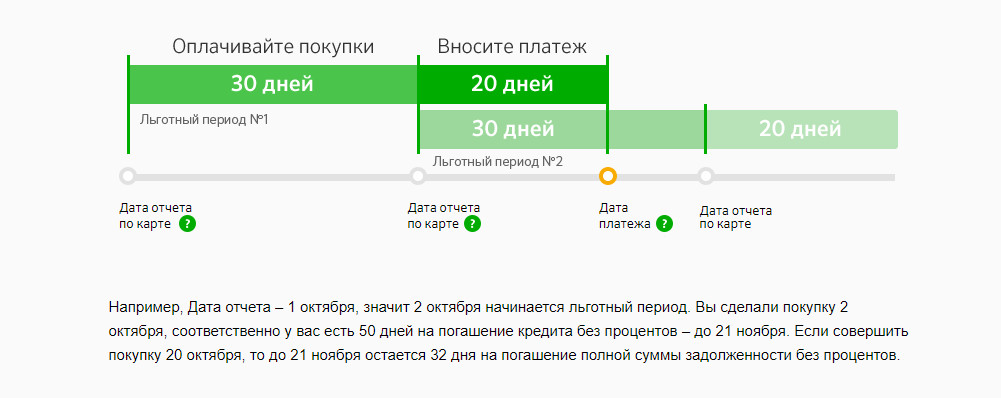

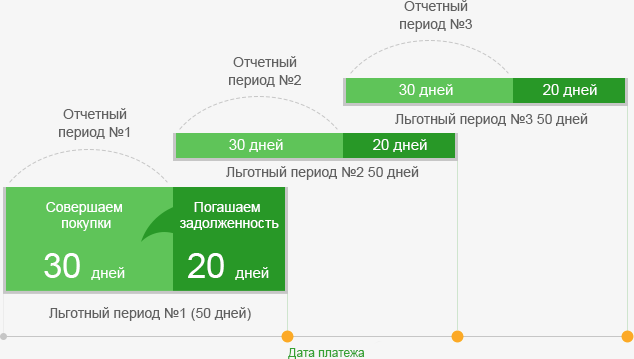

Для кредитной карты Сбербанка льготный период длится 50 дней и не является фиксированным. Это значит, что для каждой операции действуют свои сроки погашения. Точкой начала льготного периода при этом является дата формирования отчёта по задолженности, а не время платежа.

Условия пользования кредитной картой Сбербанка в течение 50 дней позволяют разделить грейс-период на два отрезка. Первые 30 дней клиент имеет возможность совершать покупки без начисления процентов, в течение последних 20 суток должен внести деньги на счёт и вернуть заём. Если этого не происходит, начинается начисление комиссии, размер которой зависит от выбранной держателем карты программы кредитования.

Проводить финансовые операции без комиссии можно только во время отчётного периода. С началом платёжного активируется стандартная процентная ставка, предусмотренная договором. В документе также описаны правила исчисления сроков платежа.

Пример расчета

Игорь Б. оформил в Сбербанке кредитную карту, 50 дней — стандартная продолжительность льготного периода. В договоре указано, что первая дата отчёта о задолженности — 1 марта. На следующий день Игорь Б. купил холодильник. На погашение кредита у него остаётся 50 дней.

У Натальи Ц. тоже есть кредитная карта. Грейс-период согласно документам начинается, как и у Игоря Б., с 1 марта. Но покупку она сделала 18 числа. Это значит, что проценты не будут начисляться ещё 34 дня, до 21 апреля.

У Михаила А., ещё одного клиента Сбербанка, отчётный период по карте закончился 31 марта. 3 апреля он приобрёл телевизор. Теперь ему придётся не только вернуть долг, но и заплатить комиссию банку, так как кредит был одобрен под 27,9% годовых.

Чтобы использовать кредитную карту Сбербанка 50 дней без процентов, нужно соблюдать требования и условия, установленные банком. Комиссия не взимается только при безналичной оплате покупок. На снятие наличных и денежные переводы действие льготного периода не распространяется.

Чтобы не забывать вовремя оплачивать задолженность, пользуйтесь смс-уведомлениями

Грейс-период — распространённая опция. В условиях пользования практически всех кредитных карт Сбербанка предусмотрено 50 дней для погашения долга без процентов. Различаются только бонусные программы, годовые ставки и максимальный размер доступной суммы.

Базовая карта, потратить по которой можно до 600 тысяч рублей. Годовая ставка — от 23,9% до 27,9%. Кредит выдаётся в рублевом эквиваленте, подтверждения дохода не требуется. Цена обслуживания — от 0 до 750 рублей. Ограничение на снятие наличных — до 150 тысяч руб. в сутки. Оформить можно по одному документу — паспорту.

Золотая кредитная карта Сбербанка для людей, которым нужны дополнительные возможности. Комиссия та же, до 27,9%. Как и в предыдущем случае, держатель может располагать суммой до 600 тысяч. Плата за выпуск и оформление не взимается, стоимость обслуживания со 2 года — 3000 р. Снять можно до 300 000 р. наличными в день через кассу и банкомат.

Получив специальное предложение оформить Золотую карту на выгодных условиях — воспользуйтесь им

Выпущена банковской организацией совместно с одноимённым некоммерческим фондом. Клиентам предлагается заём на сумму до 600 тысяч р. под 23,9–27,9% в год. За обслуживание Сбербанк устанавливает сумму в 900 р. (Классическая) или 3500 р. (Золотая). 0,3% от каждой покупки перечисляется в благотворительный фонд.

Рублёвая кредитная карта Сбербанка под 21,9%. Максимальный размер кредита — 3 миллиона. Для одобрения займа требуется справка по форме 2-НДФЛ. Годовое обслуживание — 4900 рубл., ограничение на снятие наличных — 300 000 рубл. в день.

Условия по всем видам кредиток предполагают как массовые, так и индивидуальные предложения (например, золотую кредитную карту с льготным периодом предлагают зарплатным клиентам). Обычно они отличаются предоставляемым кредитным лимитом, размером взимаемых процентов и другими привилегиями. Так, в рамках специального предложения отсутствует плата за первый год обслуживания, а процент будет начисляться по минимальной ставке.

Для снятия наличных кредитные карты Сбербанка с беспроцентным погашением в течение 50 дней лучше не использовать, т.к. сбор за снятие составит 3-4 %, но не менее 390 рублей.

Условия получения кредитной карты Сбербанка с грейс-периодом до 50 дней стандартные: от заявителя требуется наличие гражданства РФ, постоянного источника дохода и прописки в регионе присутствия банка. Стаж работы при этом не должен быть меньше 6 месяцев. Комплект документов стандартный.

Чтобы оформить кредит, достаточно предоставить:

- паспорт;

- номер ИНН;

- справку о доходах по форме 2-НДФЛ (если это предусмотрено условиями программы).

В исключительных случаях менеджер имеет право попросить дополнительные бумаги (военный билет, трудовая книжка, загранпаспорт и т. д.). Как правило, это необходимо для увеличения предоставленного заёмщику лимита.

Условия получения и пользования кредитками предполагают бесплатное внесение наличных через банкомат для оплаты долга

После подготовки документов для кредитной карты Сбербанка с льготным периодом на 50 дней нужно заполнить заявление и отправить заявку. Сделать это можно как онлайн, так и через сотрудника банка в одном из филиалов компании. Ответ на обращение, как правило, приходит в течение суток. Но, если вам необходима крупная сумма, срок рассмотрения заявки может увеличиться до 2–3 дней.

Заемщик сможет получить максимальную выгоду от кредитной карты с 50-ти дневным льготным периодом, если будет знать, как правильно ее использовать. Эти знания помогут избежать переплат, штрафов и испорченной кредитной истории.

При получении на руки кредитки в первую очередь необходимо выяснить дату начала отчетного периода для совершения покупок. Отчетный период составляет ровно 1 месяц, как правило в личном кабинете есть калькулятор для более быстрого подсчета.

У банков существует несколько подходов к определению точки отсчета грейса. За начало берут следующие даты:

- Первое число каждого месяца – самый удобный и определенный вариант. Здесь запутаться сложно, календарь сразу подскажет.

- Дату получения на руки пластикового носителя.

- Момент активации карты. Чаще всего это запрос баланса через банкомат или иная несложная операция.

- Иной день на усмотрение кредитной организации.

Иногда банки предлагают клиенту самому определить удобный метод. При таком раскладе лучше всего ориентироваться на дни получения регулярного дохода, с которого будет вноситься обязательный минимальный платеж в установленные сроки.

Внимание! При любом способе фиксирования отчетного месяца эти сведения обязательно прописываются в кредитном договоре. Если непонятно, с какого дня считать, нужно найти эту информацию в документе.

Со дня старта отсчета каждый месяц начинается новый отчетный период в 30 дней. По завершении его кредитная организация формирует отчет и подсчитывает общую задолженность. Если не было снятий наличности и иные условия не нарушены, то сумма рассчитывается без дополнительного процента.

При льготном периоде в 50 дней у клиента есть следующие 20 дней для внесения долга без доплат. Таким образом, если траты были совершены в конце отчетного периода, то не стоит надеяться, что впереди 50 дней на оплату, ведь их всего 20.

Чтобы не запутаться, стоит уточнить еще на стадии подписания бумаг, как финучреждение оповещает клиентов о сроках внесения денег на счет.

Распространены следующие способы информирования заемщика:

- уведомление в личном кабинете;

- напоминания в виде СМС-сообщений на личный телефон;

- ежемесячная выписка по счету, высылаемая на электронный адрес клиента.

Практически все организации уведомляют об истечении грейса через личные кабинеты. Но некоторые клиенты могут довольно долго не заходить в онлайн-банк, поэтому такой вариант не каждому подойдет.

Многим нравится СМС-оповещение. За эту опцию может взиматься комиссия (или фиксированная оплата), зато прямо на личный мобильный телефон клиент получит актуальную информацию о сроках и минимальной сумме очередного платежа.

Почти все банки бесплатно высылают на электронную почту ежемесячную полную выписку по всем операциям по счету. Но все же это стоит уточнить у специалиста на стадии ознакомления с условиями предоставления кредитного лимита. Этот вариант используют, если достаточно один раз в месяц просмотреть детализацию за весь период: отслеживать изменения в течение отчетного периода так не получится.

При пользовании кредитной карты со льготным периодом важно понимать основной момент – указанный срок беспроцентного возврата средств является максимальным. При заявленных в рекламе 50 сутках можно получить как 50, так и 21 день срока внесения всего долга без начисления процентов.

Важно то, в конце или в начале отчетного периода совершена покупка на деньги кредитной организации.

Учитывать стоит и тот момент, что категорически нельзя снимать наличные средства или переводить на другую пластиковую карту физического лица деньги, если есть желание воспользоваться грейс-периодом. Как правило, в договоре прописано, что если происходит обналичивание любой суммы со счета кредитки, то автоматически прекращается действие беспроцентного периода и начинают насчитываться проценты.

В конкурентной борьбе кредитные организации предлагают продукты с широким спектром опций. Таким образом, уже можно не гнаться за более длинным льготным периодом, например, в 100 дней, а подобрать карточку с грейсом в 50, но зато с дополнительными бонусами при покупке в сети партнеров.

Есть предложения, дополненные функцией кэшбека или регулярными скидками и акциями от определенной группы магазинов, зависящей от предпочтений клиента. Пользуясь дополнительными привилегиями, можно значительно сэкономить.

Важно помнить и то, что в кредитных картах с беспроцентным периодом, даже если он составляет 100 дней, что является максимумом, то все равно существует ежемесячная минимальная сумма платежа: нельзя пользоваться деньгами банка дольше 50 дней без каких-либо выплат.

Поэтому не стоит гнаться за длиной льготного периода, лучше рассмотреть подробнее предложения на 50 дней, подыскать наиболее привлекательную ставку (ориентировочно от 29 до 35%) и удобные опции для конкретных целей использования.