Кредитная карта есть почти у каждого человека, это самый востребованный банковский продукт. Однако далеко не все держатели кредитки умеют правильно ее использовать. При разумном подходе кредитная карта может стать выгодным финансовым инструментом. Как пользоваться кредитной картой Visa Gold от Сбербанка и какие преимущества она дает своим владельцам, разберем ниже.

Рассмотрим важные характеристики кредитных карт Сбербанка. Они помогут вам не только пользоваться кредитными средствами, но даже получать выгоду от повседневных покупок.

- В беспроцентный период (грейс) можно вернуть банку все потраченные с карты средства без уплаты процентов. Важно понимать, как он рассчитывается, чтобы использовать все преимущества такого выгодного условия. Он состоит из 30 дней отчетного периода и 20 дней после него, в сумме получается до 50 дней. Если каждый раз гасить задолженность вовремя, можно пользоваться карточкой абсолютно бесплатно.

- Кредитные карты Сбербанка – не лучшее средство для снятия денег в устройствах самообслуживания. Дело в том, что при обналичивании с вашего счета спишется комиссия в размере 3% от полученной суммы. Кредитка рассчитана на безналичные операции, ею можно расплачиваться в торговых центрах, на заправках – везде, где установлен терминал для оплаты. Доступны интернет-платежи, перечисления в счет некоторых поставщиков услуг, например, операторов мобильной сети.

- Участие в программах лояльности. На данный момент Сбербанк предлагает владельцам Золотой кредитки получать бонусы за привычные траты магазинах. На особый счет перечисляется кэшбэк в размере от 0,5% от всех безналичных покупок, эти средства потом можно обменять на скидки у партнеров банка. По другим кредитным картам владельцы получают возврат в виде бонусных миль «Аэрофлота» или помогают благотворительному фонду «Подари жизнь».

- Ознакомление с условиями обслуживания. К сожалению, немногие клиенты читают правила пользования кредиткой. Именно по этой причине часто возникают просрочки, которые впоследствии выливаются и в другие проблемы. В первую очередь нужно обратить внимание на срок погашения ежемесячного платежа. Если внести деньги не вовремя, банк начислит пени и штрафы, кредитная история клиента будет испорчена.

Важно! Если подключить автоплатеж с другого карточного счета, можно избежать несвоевременного возврата долга.

- Закрытие счета кредитки. Об этом важном моменте зачастую забывают держатели кредитных карт. Если вам не нужна карточка, нужно обязательно закрыть ее счет, а для этого потребуется заявление от клиента. После полного погашения задолженности подойдите в отделение банка и напишите обращение с просьбой аннулировать кредитную карту. На закрытие счета потребуется 45 дней, после этого нужно заказать справку о выполненных обязательствах.

Санкции применяются банком только при нарушении условий банковского договора. Если иметь в виду правила обслуживания кредитных карт, можно избежать начисления неустойки, на которую часто жалуются клиенты Сбербанка.

Банковские специалисты считают, что десятая часть заемщиков даже не вникают в условия обслуживания своей кредитки. Они акцентируют внимание на выгодах, предпочитая не интересоваться правилами погашения долга. Разберем, каковы условия Золотой кредитной карты Сбербанка:

- срок действия пластика составляет 3 года, после чего он должен быть заменен, счет по карте бессрочный, то есть пользоваться им можно сколь угодно долго;

- ставка зависит от наличия предварительного одобрения, если оно есть, тариф будет 23,9% годовых, если нет – 27,9%;

- максимальный кредитный лимит, который может предоставить банк – 600 тысяч рублей, кредитор рассчитывает его индивидуально в зависимости от платежеспособности клиента;

- на снятие наличных денег действуют следующие суточные ограничения: 100 тысяч рублей при использовании банкомата, 300 тысяч рублей – общий лимит на все доступные способы обналичивания;

- ежемесячный взнос состоит из 5% от суммы задолженности и процентов за пользование деньгами.

Каждый месяц банк доводит до клиентов информацию о сумме задолженности и дате ее погашения. Подробный отчет приходит письмом на электронку, краткая информация дублируется в СМС. Остаток долга и рекомендуемый платеж можно посмотреть в персональном кабинете на сайте. Здесь же можно перечислить деньги в счет погашения долга с другой карточки.

Банк заявляет, что льготный период по Золотой кредитной карте длится до 50 дней. В это время клиент может погасить задолженность целиком и не платить банку проценты. Однако действие этого периода распространяется исключительно на безналичные покупки. Если вы получите наличные деньги с кредитной карты, банк не только возьмет комиссию за снятие, но и прекратит действие грейс. Он начислит проценты на все использованные с кредитки деньги.

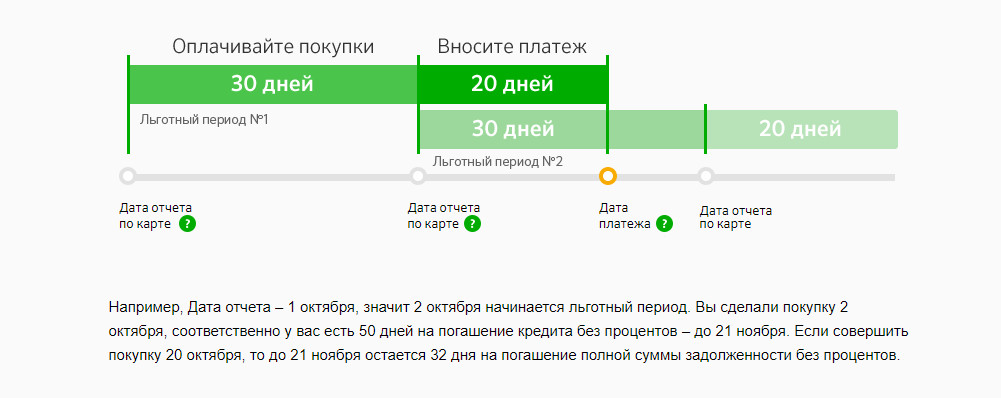

Начинать отсчет грейс-периода нужно не с первой покупки по кредитной карте, а с даты отчета. Как ее определить? При получении кредитки вам выдали памятку, в котором был указан код от нее и дата начала отчетного периода.

К примеру, вы получили карточку 5 апреля, значит, считать нужно от этого числа. К нему следует прибавить 30 дней отчетного периода, до 5 мая следующего месяца. Банк формирует выписку по всем операциям, совершенным в это время. К полученной дате приплюсуйте еще 20 дней, это и будет датой окончания льготного периода (25 мая). Если человек совершает покупку 6 или 30 апреля, он все равно должен погасить задолженность до 25 мая. Таким образом, льготный период может составлять от 20 до 50 дней.

Выгоднее всего совершать покупки по кредитной карте сразу после даты отчета, тогда льготный период будет максимально длинным.

Другой важный вопрос – сколько нужно внести денег, чтобы банк не начислил проценты. Рекомендуемая к оплате сумма содержится в ежемесячном отчете, присылаемом Сбербанком каждому держателю кредитной карты. Она формируется из трат, совершенных в течение отчетного периода, в нашем примере с 5 апреля до 5 мая. Остальные расходные операции, которые произошли уже после этой даты, учитывать необязательно. Их нужно вернуть в следующий льготный период.

Например, возьмем указанную выше дату отчета (5 апреля). По карте были совершены покупки на следующие суммы: 11 апреля – 10 тысяч рублей, 15 мая – 5 тысяч рублей. Оплате в льготный период подлежат только те суммы, которые были потрачены до конца отчетного периода (до 5 мая). Оставшиеся 5 тысяч рублей можно оплатить в следующем месяце, также до 25 числа.

Золотая кредитная карта от Сбербанка предполагает следующие траты со стороны клиента.

- Годовое обслуживание стоит 3000 рублей, начиная со второго года пользования кредиткой. Бесплатную карточку могут получить только участники зарплатных проектов, владельцы пенсионных счетов и другие постоянные клиенты банка. Все остальные обязаны каждый год вносить абонентскую плату за пользование пластиком.

- Если задолженность не возвращается клиентом в течение льготного периода, на потраченную сумму банк насчитает процент согласно тарифу кредитной карты.

- За снятие денег в банкомате придется каждый раз платить немалую комиссию, поэтому лучше ограничиться безналичными покупками. Если Сбербанк берет 3% от суммы снятия, то обналичивание в других кредитных организациях стоит 4%, но не менее 390 рублей.

- Переводы со счетов сторонних банков также облагаются комиссией по тарифу организации-отправителя.

- Если просрочен платеж, банк повысит процентную ставку до 36% годовых на сумму задолженности.

Обратите внимание! Остальные услуги по Золотой кредитной карте предоставляются бесплатно: перевыпуск пластика по разным причинам (плановый, утеря, кража и пр.), СМС-информирование об операциях, получение отчета, пополнение счета через сервисы Сбербанка.

Если пользоваться Золотой кредитной картой правильно, она станет выгодным платежным инструментом. При своевременном внесении денег на кредитку можно пользоваться заемными средствами банка совершенно бесплатно, нужно лишь верно рассчитать дату платежа.

Многие зарплатные клиенты получают привлекательное предложение оформить кредитную карту Сбербанка Виза Голд, но не знают, как правильно ей пользоваться, чтобы оценить все ее преимущества. О данном вопросе мы и поговорим сегодня.

Нужно отметить, что Visa – это всемирная компания, которая осуществляет поддержку таких карт. Но выдает ее банк, поэтому условия оформления, кредиты и депозиты, льготные периоды и бонусные предложение – всем этим заведуют банковские организации, а не платежная система Виза.

Такая карточка предоставляется «зарплатникам» на льготных условиях, например, им будет предложена сниженная процентная ставка и бесплатной обслуживание пластика статуса Gold .

Для всех остальных потребителей сохраняется довольно высокая ставка и немаленькая плата за пользование (3000 рублей в год). Пожалуй, больше никаких различий для обычных клиентов и тех, кто получает заработную плату на счет в этом банке, нет.

Вот основные условия Виза Голд:

- Продолжительный льготный период – 50 дней, но распространяется только на безналичные операции (сюда не входят переводы через интернет-банк или снятие наличных). Грейс-период – это очень удобная услуга, подробнее о ней можно почитать здесь.

- Пластик оснащен чипом для обеспечения дополнительной безопасности. Это также важно для путешественников , так как во многих точках мира принимают именно такие кредитки. О том, как правильно пользоваться картой за границей, читайте в этом обзоре.

Как альтернативу Visa вам предложат MasterCard , принципиальной разницы в них нет, лишь в предоставляемых платежными системами бонусах.

Для оформления нужно явиться с паспортом, справкой НДФЛ, копией трудовой книги, оформить заявку, после чего подождать ответа в течение 2 дней. Потенциальный заемщик должен быть:

- в возрасте от 21 до 65 лет,

- иметь гражданство РФ,

- регистрацию в регионе присутствия офиса банк,

- стабильный доход в течение более полугода на постоянном месте работы.

Клиенты, которые получают зарплату в Сбербанке, вкладчики, владельцы дебетовых карт, а также заемщики по кредитам банка могут получить и предодобренное предложение. Тогда для получения карточки достаточно явиться в офис с паспортом.

Как пользоваться?

Личная карточка дает следующие возможности:

- Получение и снятие стипендии, зарплаты или пенсии. Для этого следует вставить ее в банкомат вашего банка, ввести PIN код и просто следовать указаниям на мониторе.

- Переводы на другие счета и карточки.

- Оплата товаров и услуг на сайтах

- Оплата коммунальных услуг и связи.

- Получение и погашение кредитов

- Накопление средств для получения процентов, также иногда накапливаются дополнительные бонусы.

- Оплата товаров и услуг в магазинах и супермаркетах, ресторанах и прочих заведениях

Таким образом, данная карточка является своеобразным кошельком, который находится в пластиковом корпусе. Вы можете точно также расплачиваться ею за все покупки, которые привыкли, и при этом получать за это бонусы в виде баллов «Спасибо».

Если вы хотите пользоваться льготным периодом, т.е. оплачивать покупки в кредит и не переплачивать за это проценты, то следует помнить, что распространяется он только на приобретение товаров и услуг в розничных магазинах. При оплате кредиткой в онлайн-магазинах, при совершении перевода, оплаты услуг связи т.д., вам сразу начнут начислять %.

Среди недостатков карты — отсутствие Cash — back и других интересных бонусов (например, начисление миль), однако они все равно участвуют в программе «Спасибо». С остальными минусами данного продукта можно ознакомиться в этой статье.

Какой можно сделать вывод?

Золотой карточкой удобно пользоваться только в том случае, если вам сделали предодобренное предложение с бесплатным обслуживанием, т.к. в этом случае единственная ваша переплата будет определяться ставкой в 25,9% годовых, если вы не уложитесь в льготный период. Если же у вас нет спец.предложения — использование нецелесообразно, потому что за такую высокую плату, как 3000 в год, вы получите те же условия, что и по классической карте, только чуть повышенный лимит на снятия, не более того.

Зная все преимущества и недостатки кредитной карты Сбербанка Виза Голд, вы сможете максимально комфортно ей пользоваться.

![]()

Чтобы привлечь новых клиентов, многие российские банки пересматривают условия использования кредитных программ. Например, снижают процентные ставки, ищут партнёров среди сетевых магазинов или добавляют так называемый «грейс-период», в течение которого не начисляется комиссия. Сбербанк — не исключение. В любой момент вы можете зайти в отделение и взять кредит с беспроцентным погашением без залогового обеспечения, посредников и поручителей с минимальным пакетом документов. И кредитная карта Сбербанка на 50 дней станет для вас универсальным инструментом, который можно использовать как для решения небольших финансовых проблем, так и для оптимизации семейного бюджета.

Под термином «грейс-период» подразумевается время, в течение которого для клиента банка действуют льготные условия кредитования. Плата за расходование денежных средств при этом, как правило, не взимается. Получается, что заёмщик получает доступ к беспроцентному кредиту на сумму до полумиллиона рублей, но на очень короткий временной промежуток.

Для кредитной карты Сбербанка льготный период длится 50 дней и не является фиксированным. Это значит, что для каждой операции действуют свои сроки погашения. Точкой начала льготного периода при этом является дата формирования отчёта по задолженности, а не время платежа.

Условия пользования кредитной картой Сбербанка в течение 50 дней позволяют разделить грейс-период на два отрезка. Первые 30 дней клиент имеет возможность совершать покупки без начисления процентов, в течение последних 20 суток должен внести деньги на счёт и вернуть заём. Если этого не происходит, начинается начисление комиссии, размер которой зависит от выбранной держателем карты программы кредитования.

Проводить финансовые операции без комиссии можно только во время отчётного периода. С началом платёжного активируется стандартная процентная ставка, предусмотренная договором. В документе также описаны правила исчисления сроков платежа.

Пример расчета

Игорь Б. оформил в Сбербанке кредитную карту, 50 дней — стандартная продолжительность льготного периода. В договоре указано, что первая дата отчёта о задолженности — 1 марта. На следующий день Игорь Б. купил холодильник. На погашение кредита у него остаётся 50 дней.

У Натальи Ц. тоже есть кредитная карта. Грейс-период согласно документам начинается, как и у Игоря Б., с 1 марта. Но покупку она сделала 18 числа. Это значит, что проценты не будут начисляться ещё 34 дня, до 21 апреля.

У Михаила А., ещё одного клиента Сбербанка, отчётный период по карте закончился 31 марта. 3 апреля он приобрёл телевизор. Теперь ему придётся не только вернуть долг, но и заплатить комиссию банку, так как кредит был одобрен под 27,9% годовых.

Чтобы использовать кредитную карту Сбербанка 50 дней без процентов, нужно соблюдать требования и условия, установленные банком. Комиссия не взимается только при безналичной оплате покупок. На снятие наличных и денежные переводы действие льготного периода не распространяется.

Узнать доступный лимит и дату внесения следующего платежа можно в личном интернет-кабинете, по SMS или через мобильное приложение «Сбербанк Онлайн». Подробную информацию о состоянии счёта вам также может сообщить дежурный оператор call-центра или кассир-операционист.

Чтобы не забывать вовремя оплачивать задолженность, пользуйтесь смс-уведомлениями

Грейс-период — распространённая опция. В условиях пользования практически всех кредитных карт Сбербанка предусмотрено 50 дней для погашения долга без процентов. Различаются только бонусные программы, годовые ставки и максимальный размер доступной суммы.

Базовая карта, потратить по которой можно до 600 тысяч рублей. Годовая ставка — от 23,9% до 27,9%. Кредит выдаётся в рублевом эквиваленте, подтверждения дохода не требуется. Цена обслуживания — от 0 до 750 рублей. Ограничение на снятие наличных — до 150 тысяч руб. в сутки. Оформить можно по одному документу — паспорту.

Золотая кредитная карта Сбербанка для людей, которым нужны дополнительные возможности. Комиссия та же, до 27,9%. Как и в предыдущем случае, держатель может располагать суммой до 600 тысяч. Плата за выпуск и оформление не взимается, стоимость обслуживания со 2 года — 3000 р. Снять можно до 300 000 р. наличными в день через кассу и банкомат.

Получив специальное предложение оформить Золотую карту на выгодных условиях — воспользуйтесь им

Партнёрские карты ПАО «Сбербанк» и ПАО «Аэрофлот», за платежи по которым можно накопить бонусные мили. И использовать их для покупки билета на самолёт на международных и внутренних рейсах. За каждые 60 рублей авиаперевозчик дарит 1 — 1,5 мили. Максимальная сумма — 600 тысяч р. Лимит на снятие наличных от 50 до 300 тысяч рублей. Годовая ставка стандартная, от 23,9% до 27,9%. Для подтверждения дохода нужно предъявить справку 2-НДФЛ. Плата за обслуживание — 900 рубл. (Классическая) и 3500 рубл. (Золотая).

Выпущена банковской организацией совместно с одноимённым некоммерческим фондом. Клиентам предлагается заём на сумму до 600 тысяч р. под 23,9–27,9% в год. За обслуживание Сбербанк устанавливает сумму в 900 р. (Классическая) или 3500 р. (Золотая). 0,3% от каждой покупки перечисляется в благотворительный фонд.

Рублёвая кредитная карта Сбербанка под 21,9%. Максимальный размер кредита — 3 миллиона. Для одобрения займа требуется справка по форме 2-НДФЛ. Годовое обслуживание — 4900 рубл., ограничение на снятие наличных — 300 000 рубл. в день.

Условия по всем видам кредиток предполагают как массовые, так и индивидуальные предложения (например, золотую кредитную карту с льготным периодом предлагают зарплатным клиентам). Обычно они отличаются предоставляемым кредитным лимитом, размером взимаемых процентов и другими привилегиями. Так, в рамках специального предложения отсутствует плата за первый год обслуживания, а процент будет начисляться по минимальной ставке.

Для снятия наличных кредитные карты Сбербанка с беспроцентным погашением в течение 50 дней лучше не использовать, т.к. сбор за снятие составит 3-4 %, но не менее 390 рублей.

Условия получения кредитной карты Сбербанка с грейс-периодом до 50 дней стандартные: от заявителя требуется наличие гражданства РФ, постоянного источника дохода и прописки в регионе присутствия банка. Стаж работы при этом не должен быть меньше 6 месяцев. Комплект документов стандартный.

Чтобы оформить кредит, достаточно предоставить:

- паспорт;

- номер ИНН;

- справку о доходах по форме 2-НДФЛ (если это предусмотрено условиями программы).

В исключительных случаях менеджер имеет право попросить дополнительные бумаги (военный билет, трудовая книжка, загранпаспорт и т. д.). Как правило, это необходимо для увеличения предоставленного заёмщику лимита.

Условия получения и пользования кредитками предполагают бесплатное внесение наличных через банкомат для оплаты долга

После подготовки документов для кредитной карты Сбербанка с льготным периодом на 50 дней нужно заполнить заявление и отправить заявку. Сделать это можно как онлайн, так и через сотрудника банка в одном из филиалов компании. Ответ на обращение, как правило, приходит в течение суток. Но, если вам необходима крупная сумма, срок рассмотрения заявки может увеличиться до 2–3 дней.

Любая кредитная карта Сбербанка на 50 дней освобождена от комиссии. Это касается и классических программ, и специальных предложений от «Аэрофлота» и фонда «Подари жизнь». Главное — узнать, с какой даты начинается отчётный период по вашему кредитному договору. И стараться не делать платежи за счёт кредитного лимита после его окончания, а также отказаться от снятия наличных.