Одним из самых удобных платежных средств на сегодняшний день являются пластиковые карточки. Наиболее популярными среди всех продуктов, предлагаемых банками, являются карты кредитные. Это и вправду невероятно удобно – все покупки можно совершать, не задумываясь о наличии денег в кошельке. Банк предоставляет рассрочку на несколько десятков дней. Это позволяет наиболее рационально использовать все имеющиеся доходы.

Такое частичное погашение суммы долга и называется минимальным платежом по кредитной карте. Каждое финансовое учреждение устанавливает свой процент и определяет индивидуальные сроки погашения. Соблюдать их крайне желательно, ведь если пропустить срок внесения денежных средств, банк имеет право применить штрафные санкции или начислить пеню.

Эту позицию кредитная организация оговаривает с заемщиком на самом первом этапе отношений — она непременно прописывается в договоре. Чаще всего минимальный платеж по кредитной карте выглядит как несколько процентов от суммы средств, израсходованных человеком в предыдущий период. Обычно это 5–10 %, но может быть и совсем по-другому. Банк может установить фиксированный взнос. Его вы должны вносить ежемесячно независимо от того, сколько именно было потрачено. Это не слишком удобно, поэтому такую схему финучреждения применяют нечасто.

Минимальный платеж по кредитной карте сам по себе неоднороден и складывается из нескольких сумм:

- проценты, насчитанные на величину фактического долга за расчетный период;

- часть кредита, уже использованного заемщиком, исходя из тарифа;

- комиссии и сборы, предусмотренные договором;

- штраф, неустойка или пеня, начисленные банком при невыполнении заемщиком условий договора.

- 3 % от задолженности, имеющейся к последнему рабочему дню месяца;

- совокупность процентов за предыдущий расчетный период в соответствии с тарифом карты.

Необходимую сумму следует вносить до 18:00 20-го числа месяца, следующего за отчетным. Если клиент желает немного сэкономить на процентах, стоит использовать льготный период, который составляет 50 дней. Если вернуть деньги на карту в течение этого срока, то проценты начислены не будут.

Если вы забыли погасить долг в указанный срок, но имеете в наличии дебетовую карту этого банка, финучреждение попытается снять средства оттуда. В том случае, когда сделать это не удастся, банк будет вынужден начислить неустойку.

Своевременно вносить платежи по этой карте очень желательно. В противном случае к нарушителю будут применены штрафные санкции.

- на первый раз финучреждение накажет вас на 590 рублей;

- вторичное нарушение повлечет за собой штраф 590 руб. + 1 % от фактической суммы задолженности;

- те, кто попался на нарушении сроков платежа в третий раз, расстанутся с 590 руб. + 2 % от долга.

Минимальный платеж по кредитной карте Сбербанка подсчитывается исходя из конечного размера задолженности. Чаще всего от общей суммы долга исчисляется 5 %. Эта цифра и есть размер наименьшего платежа, который необходимо внести на карту к определенному сроку. Иногда, впрочем, банк применяет индивидуальную схему и устанавливает персональный процент для того или иного клиента.

Если к окончанию срока, указанного в договоре, деньги на кредитную карточку так и не поступили, банк считает обязательства невыполненными и начисляет неустойку до 37 %.

А как узнать минимальный платеж по кредитной карте? Тут существует несколько вариантов:

Если ни один из способов вам не подходит или же вы сомневаетесь в точности и правильности указанной суммы, можно произвести расчеты самостоятельно.

Если у вас есть калькулятор и кредитный договор, вы можете самостоятельно вычислить величину минимального платежа. Для начала нужно знать, из чего он складывается:

- сумма основной задолженности;

- проценты, начисленные за пользование деньгами;

- штраф или пеня, если таковые имеются.

Существует 2 основных варианта того, как рассчитать минимальный платеж по кредитной карте:

- по проценту от имеющейся задолженности;

- по сумме, фактически истраченной клиентом.

Для начала рассмотрим первый вариант. Такой способ используют многие банки, он весьма популярен.

- по карте установлен расходный лимит 100 тыс. рублей и ставка 15 % годовых;

- за прошедший месяц (30 дней) клиент истратил 23 тыс. рублей;

- договор предусматривает минимальный взнос в размере 6 % от суммы задолженности.

Учитывая все эти параметры, рассчитать сумму довольно просто:

- 23 000 х 6 % = 1 380 – сумма основной задолженности;

- 23 000 х (20 % : 365 х 30) = 378 – начисленные проценты;

- 1 380 + 378 = 1 758 руб. – минимальный платеж.

Этот метод погашения кредитных карточек наиболее примитивен и понятен для владельцев. Тут все предельно просто: до конца месяца вы должны вернуть на карточный счет всю сумму, истраченную в предыдущий период, а также уплатить процент за пользование заемными средствами.

- 23 000 – сумма, истраченная в предыдущем периоде;

- 23 000 х (20 % : 365 х 30) = 378 – начисленные проценты;

- 23 000 + 378 = 23 378 руб. – полная сумма следующего взноса.

Хотя кажется ничего сложного в расчетах нет, на практике оказывается, что правильно подсчитать сумму минимального платежа самостоятельно удается не всегда. Многие банки устанавливают льготный период, например 55 дней, в течение которого проценты вообще не начисляются. В этом случае рассчитать все самому бывает чрезвычайно сложно. Ведь нужно проследить каждую трату, правильно вычислить для нее льготный период и определить с какого именно числа нужно начислять проценты.

Если вы снимали с карты наличные средства, то процент тоже изменится, чаще всего он становится выше. В случае если вы рассчитывались картой в банкомате учреждения, не являющегося партнером вашего банка, с вас, вероятнее всего, будет снята дополнительная комиссия. Есть также и много иных тонкостей.

Для этого финучреждения организовывают целые отделы, где все считает и контролирует автоматика. Поэтому если вы по какой-то причине сомневаетесь в правильности начисленной суммы минимального платежа, проще всего обратиться в банк и затребовать детальную распечатку с расчетом. Менеджер в подробностях объяснит, как и откуда взялась каждая лишняя, на ваш взгляд, копейка.

Задолженность по кредитной карте закрывается не так, как по кредиту наличными. Нет четкого графика, заемщик сам формирует порядок гашения и определяет размер ежемесячного платежа. Но каждый держатель должен знать все особенности закрытия долга и то, как правильно вносить ежемесячный платеж по кредитке. Несоблюдение правил приведет к просрочкам и попаданию в долговую яму.

Рассмотрим подробно, как формируется ежемесячный платеж по кредитной карте и как его правильно вносить. Изучим вопрос периодичности внесения средств и назначения банком минимального платежа. Важная и полезная информация от Бробанк.ру для держателей кредиток, которые хотят быстро и без проблем рассчитаться с долгом.

Как и в случае с обычными кредитами, заемщик обязан каждый месяц вносить ежемесячный платеж в размере не меньше минимального, установленного банком. Но при этом держатель может вносить деньги на счет сколько угодно раз за месяц, и все суммы будут направлены на закрытие минуса по счету.

Важные моменты:

- Банк указывает дату, до которой гражданин должен внести на счет хотя бы минимально установленную сумму. Если к назначенному дню пополнения баланса не было, назначается фиксированный штраф за просрочку, далее начисляются пени (у каждого банки свои штрафные санкции).

- В течение месяца заемщик может сколько угодно раз пополнять баланс карточки. Но в следующем месяце он также снова должен внести ежемесячный платеж по кредитной карте. То есть если вы положите на счет три раза по 3000, это не будет равносильно трем ежемесячным платежам: просто банк будет считать, что в этом месяце вы заплатили 9000.

- Если банк применяет фиксированный платеж, например минимум 5000 ежемесячно, то даже при сумме долга в 1000 рублей заемщик должен внести эти 5000. Так работает система, ей нужно увидеть установленный по договору платеж (на практике крайне мало банков применяют такую схему гашения).

Важно понимать и то, как именно банк формирует ежемесячный платеж по кредитке. Есть так называемый отчетный период, равный одному месяцу. Для удобства возьмем календарный месяц с 1 по 30 сентября. По прошествии отчетного месяца, то есть в данном случае 1-2 числа заемщик получает СМС-сообщение с суммой и датой платежа, например, внести деньги нужно до 15 числа.

Все операции, сделанные вами в период с 1 по 31 октября, совершаются уже в следующем отчетном месяце, платить за них нужно будет в ноябре.

Важно! Проценты по кредитной карте начисляются не в режиме онлайн, а после отчетного месяца. Поэтому не удивляйтесь, если вы закрыли минус на карте полностью, а в следующем месяце баланс снова стал отрицательным: просто банк начислил проценты за предыдущий отчетный месяц.

При выдаче карты менеджер указывает на минимальный размер ежемесячного платежа, обычно это 5-7%. Но от чего именно отчитываются эти проценты — важный вопрос. В одном банке это 5-7% от общей суммы задолженности вместе с процентами по итогу месяца, в другом 5-7% от основного долга плюс сверху начисленные проценты. Обязательно уточняйте эту информацию в банке, чтобы вдруг не заплатить меньше положенного и улететь в просрочку.

Каждый месяц долг по кредитной карте разный, поэтому и размер минимальной выплаты также не будет одинаковым. В этом деле главное — соблюдать установленную минимальную планку, а лучше вносить больше положенного.

Не занимайтесь самостоятельными расчетами. Благо, что банки оперативно предоставляют информацию о долге. Через несколько дней по прошествии отчетного месяца клиент получает СМС-сообщение с указанием минимальной суммы. Также многие банки выводят эту информацию в личном кабинете.

Порой заемщики совершают большую ошибку — начинают погашать задолженность только минимальными платежами. И это приводит к тому, что даже небольшой долг закрывается годами, переплата по итогу становится огромной.

Важно! Минимальная сумма платежа — не руководство к действию. Это просто наименьший порог, при неуплате которого банк назначает штрафы.

Если есть возможность, вносите на карту больше. Например, пусть ставка будет 36% годовых, а ежемесячный платеж — 5% (расчеты примерные):

- Ваш долг по кредитное карте — 50000 рублей, минимальный платеж — 2500 рублей. Из них 1500 пойдут на погашение процентов и только 1000 на покрытие основного долга. Получается, что в следующем месяце при отсутствии иных операций сумма долга составит 49000 рублей, то есть уменьшится совсем на немного. Следующий минимальный платеж составит 2450, из них 1470 — проценты и только 980 — основной долг. Гашение крайне затянется.

- Рассмотрим другую ситуацию с теми же процентными соотношениями. Долг все тот же — 50000 рублей. Но гражданин вносит не минимальные 2500, а 4000 рублей. Получается, что проценты все те же — 1500, а вот на закрытие основного долга пойдут уже 2500 рублей, в следующем месяце проценты будут начисляться на 47500 рублей. Разница получается довольно серьезная.

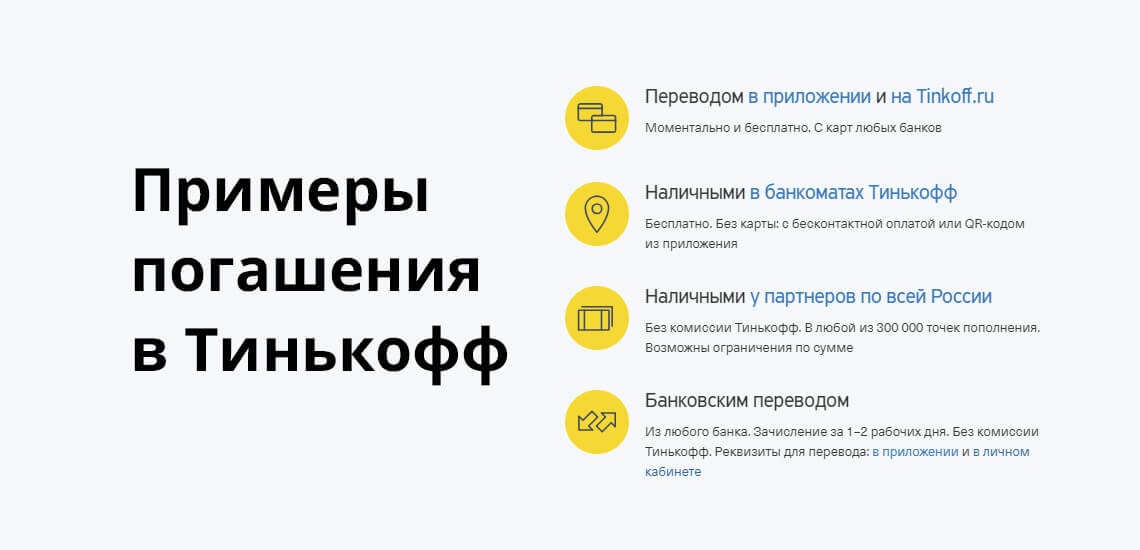

Если вы обслуживаетесь как зарплатный клиент в том же банке, где и выдана кредитка, гашение будет самым комфортным — через онлайн-банк переводом с дебетового счета на кредитный. Зачисление моментальное, комиссии обычно не бывает.

Кроме того, есть и другие варианты внесения средств:

- через банкоматы обслуживающего кредитку банка. Операция моментальная, бесплатная;

- простым переводом с карты на карту. Можно воспользоваться любым интернет-сервисом, но обращайте внимание на комиссионные и на сроки зачисления;

- через онлайн-банк любого банка. Берется комиссия, перевод моментальный;

- наличными через различные системы переводом, например, через пункты Золотой Короны. Внести деньги на кредитный счет можно в Связном, Евросети, салонах МТС и некоторых других. Берется комиссия, платить лучше заранее;

- стандартным банковским переводом на счет кредитной карты. Нужно получить полные реквизиты счета, операция проводится в кассах любых банков. Платеж идет долго, до 3-5 дней.

Еще одна часто совершаемая ошибка держателей кредитных карт — невнесение ежемесячных платежей в рамках действия льготного периода. Льготный период — срок, в течение которого заемщик может пользоваться средствами бесплатно при условии полного закрытия долга до установленной даты. Период льготы может длиться как 55 дней, так и доходить до 100-120 дней.

Важно! Несмотря на то, что держатель находится в льготном периоде, он все равно должен вносить ежемесячные платежи по кредитной карте.

В этом случае банк сразу применит штрафные санкции. Каждый кредитор устанавливает их на свое усмотрение. Это может быть фиксированный штраф за сам факт просрочки и пеня или же просто пеня.

Обратите внимание, что даже если долга по карте нет, а она действующая, минус по счету может образоваться из-за списания платы за обслуживание. И заемщик должен внести платеж. Если этого не сделать, то даже на небольшой минус в 500 рублей будут набегать штрафы и пени. Поэтому, даже если минуса нет, не забывайте о своей кредитке: пока вы не закрыли ее официально, она все еще действующая.

Минимальный платеж по кредитке представлен в виде суммы, которая в любом случае должна поступить на счет карты до окончания расчетного периода.

Расчитать минимальный платеж можно на нашем калькуляторе.

Сумма минимального платежа включает в себя часть израсходованного кредитного лимита (основной долг) – обычно эта величина находится в диапазоне 5-10%.

Так, например, ЮниКредит Банк и Банк24.ру предлагают клиентам платить не менее 10%, ВТБ24 – 5-10% (в зависимости от вида карты), Ситибанк – 3-5% (минимум 300 руб.), ТКС Банк – 6% (минимум 600 руб.). Далее к этой сумме прибавляются начисленные проценты, комиссии, пени и штрафы (когда они есть).

При расчете минимального платежа необходимо принять во внимание два параметра:

- процентное соотношение суммы ежемесячного платежа к утвержденному лимиту;

- минимальный порог оплаты, установленный банком.

При выплатах израсходованного кредитного лимита с помощью минимальных платежей, погашение может затянуться на продолжительный период. Соответственно, заемщик уплатит больше процентов.

Если в тарифах банковского обслуживания указано, что минимальная сумма ежемесячного платежа составляет 300 руб., а по карте было израсходовано только 200, значит, необходимо полностью покрыть задолженность (200 руб. + %). Естественно, переплачивать лишние деньги, чтобы получилось именно 300 руб., не нужно.

Если требуется внести, к примеру, 5%, а сумма долга при этом составляет 10 000 руб. – придется уплатить 500 руб. плюс проценты за пользование кредитными деньгами. Банк берет плату только за потраченные средства – значит, к полученной сумме 500 руб. нужно прибавить проценты расчетного периода, начисленные на величину израсходованного лимита 10 000 руб. Если годовая ставка окажется на уровне 30%, сумма процентов из расчета на месяц получится 250 руб. (10 000*0,3/12). Таким образом, итоговая величина минимального платежа при отсутствии других комиссий и штрафов составит 750 руб. (500+250).

Если возвращать израсходованный лимит исключительно минимальными платежами, в конечном счете, получится большая переплата по кредитной карте. Дело в том, что большинство банков начисляет проценты на остаточную сумму задолженности, которая переходит в новый период. Поэтому выгодно не дробить оплату на минимальные порции, а стараться зачислить сумму, превышающую установленный минимум.

Например, если в приведенном выше примере уплатить не 500 руб. основного долга, а 6000, то в следующем расчетном периоде банк начислит проценты только на оставшиеся 4000 руб., что в денежном эквиваленте составит 100 руб. (4 000*0,3/12), а не 237,5 (9500*0,3/12). Сохранить