Для того, чтобы избежать нерациональных расходов, нужно понять, как пользоваться кредитной картой Сбербанка. Понимание основных принципов действия этого платежного инструмента поможет сэкономить время и оптимизировать управление собственными финансами. Существуют приемы, помогающие использовать денежные средства на карте с максимальной отдачей.

Получая займ на карту, прежде всего необходимо изучить условия, на которых она выдана. Исходя из них, можно понять основные правила, помогающие тратить займ так, чтобы в итоге возвращать банку минимум своих собственных денег.

Минимальные затраты, которые в любом случае понесет владелец заемных средств:

- Плата за годовое обслуживание карточки, если это предусмотрено условиями.

- Комиссии за пользование подключенными платными сервисами банка, если их не отключить.

- Комиссии за обналичивание средств, если необходимо получить деньги на руки.

Кроме того, предусмотрены штрафы и пени в случае несвоевременного возврата займа кредитору.

Самая затратная часть владения займом – это годовая процентная ставка по кредиту, которая действует при совершении покупок с помощью кредитки. И этих затрат можно избежать.

Дело в том, что большинство финансовых учреждений для привлечения клиентов устанавливает так называемый грейс-период. Это время, в течение которого заемщик освобождается от начисления процентов по кредиту.

Факт! Сбербанк устанавливают льготный период на 50-60 дней, после чего клиент обязан вернуть не только долг, но и начисленные проценты.

Без выплаты процентов можно обойтись, если успеть вернуть потраченные средства до истечения грейс-периода.

Порой не удается вернуть деньги до истечения льготного периода. Как работает кредитная карта Сбербанка в этом случае? В такой ситуации заемщик обязан каждый месяц вносить минимальный платеж. Он состоит из тела кредита и процентов, начисленных исходя из годовой ставки. Если не сделать и этого, кредитор начнет начислять пени за каждый день просрочки.

Кроме этого, можно сэкономить и при пополнении баланса карты. Существует несколько способов вернуть займ Сбербанку:

Часть этих способов предполагает наличие комиссий, например, при переводе со счета в другом банке или некоторых электронных кошельков. Поэтому, проанализировав все варианты, можно подыскать тот, который станет оптимальным для конкретного владельца карты.

Для каждой кредитной карты существует свой лимит средств, больше которого банк не одобрит займ. Его размер определяется условиями карточки, обычно он составляет от 60 000 до 600 000 рублей. В пределах лимита можно сколько угодно раз пользоваться заемными средствами.

В случае если банк видит стабильное движение по карте, и деньги возвращаются в срок, кредитор может в одностороннем порядке увеличить лимит. Если этого не происходит, то клиент вправе сам обратиться с подобным заявлением в отделение Сбербанка.

При подаче заявления может понадобиться предоставление дополнительных документов, подтверждающих платежеспособность заемщика. Если нужно уменьшить лимит по карте, то это тоже можно сделать, обратившись с заявлением в банк лично или подав заявку через сервис online.sberbank.ru.

К3 Логотип системы онлайн-банкинга.

Личный кабинет содержит информацию о банковской карте и позволяет совершать платежи:

- за коммунальные услуги;

- за мобильную связь;

- за онлайн-покупки.

Кроме того, можно:

- получать и отправлять деньги на электронные кошельки;

- платить по реквизитам других банков;

- проводить операции между своими картами.

Некоторые люди просили меня выложить пост о том, как работают кредитные карты. Я описывал данную схему в комментариях, но считаю, что будет полезно знать многим принцип действия, дабы потом не ходить по отделениям и орать «А какого хрена столько процентов?»

Повышаем финансовую грамотность так сказать.

Опишу по поводу использования кредитной карты в одном из топовых банков России.

Есть три основных вида кредитный карт (далее КК) — карта 100 дней грейс (льготный период), карта 60 дней грейс и карта без грейса вообще, однако же с кредитным лимитом. Будем обсуждать только 100 и 60 (да и то 60 нет смысла, на 100 проще расчеты). На вопрос чем отличаются и какую брать — тут уже на ваше усмотрение. Обычные карты (классик, голд и платина) против кобренда, который так же может иметь категорию (аэрофлот, s7 и прочее). Нужен большой грейс — берем обычную. Нужны плюшки от партнеров (мили, баллы) — берем кобренд, но грейс 60. Все просто.

Далее. Задача (так я учил своих сотрудников). Сегодня 24 января (почему именно это число — потому что я копировал из своих же комментов, и просто лень пересчитывать), мы оформили кредитный договор и сразу же получили на руки 100-дневную карту с лимитом 100 000 рублей. Без годовой комиссии. Пошли в магазин и в этот же день сделали покупку на 10 000 рублей. С этого дня (24 января) начинается льготный период в размере 100 дней, за который вы должны погасить сумму долга.

Примечание: На самом деле льготный период пойдет от даты покупки плюс 5-7 дней. Не буду вдаваться в тонкости холдов и списаний со счета, но технически все реализовано таким образом, что «льготка» стартует только после именно списания, а не блокировки потраченной суммы.

Помним 24 января? Эта дата может разниться, как вы понимаете, в зависимости от того, когда вы ПОДПИСАЛИ кредитный договор, а не получили КК на руки. Значит, 24 января мы потратили 10 000 рублей, 2 февраля мы потратили 15 000 рублей, 10 февраля мы внесли 5000 рублей. Наступает 24 февраля, время платить по счету. Банк выставляет сумму в размере 5%( не менее 320 рублей) от суммы долга, образовавшейся на 24 февраля = 20 000 рублей. 5% от 20 000 = 1 000 рублей. Вам дается 20 дней на погашение этой суммы. 24 февраля + 20 = 15 марта (могу ошибиться на пару дней). Внесли — молодец, не внесли — ловите просрочку. И так будет каждый месяц: 24 число + 20 дней, пока не погасите кредит полностью. Если вышли за льготный период, то вы платите 5% + 33% (в среднем годовая ставка) от суммы долга в эти дни. Причем ВАЖНО — если вы вышли за льготный период, то первые 33% годовых будут сформированы за весь срок задолженности, грейс как бы спадает и никого не волнует. Покажу на примере.

24 января вы потратили 50 000 и только и делали, что вносили по 5% в указанные сроки. Наступает 3 апреля (дата окончания 100 дней, опять же могу ошибаться на +-пару дней). Из 50 000 вы за три месяца погасили 7 500 (2 500 в месяц умножить на 3).

Примечание: на самом деле 2 500 только в первый месяц. В остальные будет 2 430, 2 350 (условно), потому что сумма долга же уменьшается.

Наступает 24 апреля. Пора платить 5% + 33%. Система считает процент за каждый день пользования кредитом! 33% от 50 000 = 16 500 делим на 365 дней и умножаем на 121 день! Почему 121 один день? 100 дней льготка до 3 апреля + 21 день до 24 апреля, когда выставится очередные 5%. Того сумма к оплате: 5% от 42 500 + 33% от 50 000 за 121 дней = 2 125 + 5 470 = 7 500.

Примечание: 33% будет высчитываться каждый день. Вы получили карту, потратили 50 000. Потом 24 числа внесли 2 500. Соответственно, до следующего вашего внесения денежных средств 33% будет высчитываться от 47 500 и так далее. На примере я привел 50 000, мне лень считать.

Внесли всю сумму третьего апреля — поздравляю, кредит погашен. Только деньги по выписке списались как погашение долга — можно снова ими пользоваться и пойдет новый грейс (обычно пару часов).

Важно. Банк может убрать у вас грейс или обнулить кредитный лимит (останется вам только гасить долг) на свое усмотрение, если у вас есть просрочки в вашем банке \ в других банках.

Как понять, когда платить 5% и когда кончается льготка?

Мобильное приложение, инет-банк, оператор колл-центра, сотрудник банка, выписка в банкомате (жмем кнопочку — инфа по кредиту, на чеке распечатается когда платить и какую сумму).

5% ежемесячно — это не деньги сверх, а возврат тела кредита.

Данная схема применима не ко всем банкам, однако же очень похожа. В сбере другая лабуда, в нее я не лез — если не ошибаюсь, то заявленный грейс у них может быть меньше, в зависимости от того когда стоит дата платежа и когда вы совершили покупку.

1. Кредитка очень крутой и полезный инструмент, который может не раз выручить.

Самый простой пример: зарплату задерживают на неделю, а кушать хочется уже сегодня.

Лично мой пример:

Я оформил КК на 100к. Потратил почти все на ремонт комнаты, мебель, купил икс бокс и ipad. За три месяца вернул и ни копейки не переплатил. Да, в эти три месяца мне пришлось себя ужать в расходах, зато у меня остались вещи и отремонтированная комната.

2. Кредитка не подойдет для распиздяев, которые потратили условно с нее 100 000 в первый же день при зарплате в 20к и потом пару лет не могут вернуть долг.

3. Кредитка опасна для парней. Никогда, слышите никогда не берите ее с собой в бары! А то фраза «Похуй, деньги есть, пляшем!» влечет за собой моральные страдания на утро. И не только от того, что проснулись со 120 килограммовой тушей рядом.

4. Кредитка опасна для девушек — можете все потратить на шмотье)

5. Еще неплохой вариант: У вас два кредита: один наличными, другой кк. Подходит день платежа по кредиту наличными, а зп у вас нет. Переведите с КК и все. До такого доводить конечно не стоит, но мало ли.

Важно: советую переводить с карты на карту, а не снимать и класть. Ведь за снятие наличных с КК берется комиссия.

Многие зададут вопрос — а на чем же тогда зарабатывает банк, если нет процентов?

1. Годовая комиссия за обслуживание карты. Но это мелочь. Зависит конечно от категории карты, но если брать в расчет самую дешевую около 1000 в год — то ерунда все равно выходит. Ведь чуть ли не половину надо отдать платежной системе.

2. Транзакционный бизнес. Вот главный ответ. Почему по вашему нам предоставляются такие плюшки из стиля баллов \ кэш бэков \ миль? Все просто — чтобы мы больше тратили именно с карты. Почему? Да потому что условно с потраченных вами 100 рублей, магазин где вы сделали покупку получит 97, 1 рубль уйдет банку-эквайрингу, 1 рубль уйдет платежной системе и 1 рубль уйдет банку-эмитенту (выпустившему вашу карту). Цифры конечно отличаются, но суть думаю уловили.

И теперь задумайтесь, почему же автосалоны так не любят принимать платежи с карты)

![]()

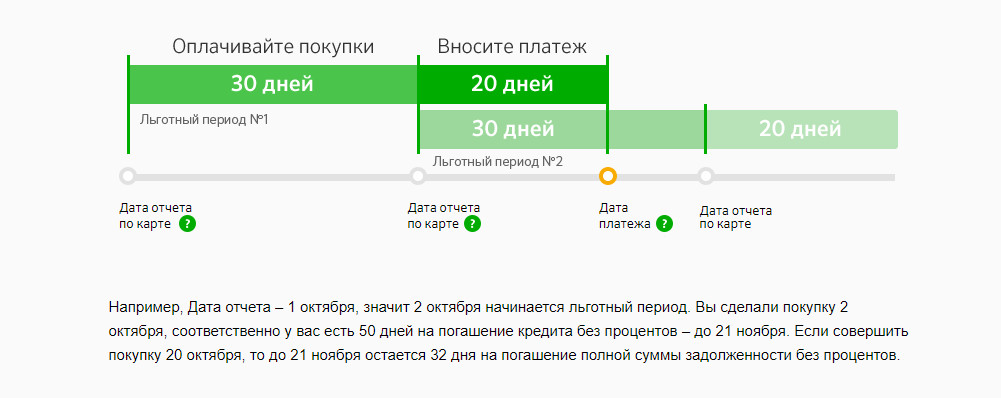

Для кредитной карты Сбербанка льготный период длится 50 дней и не является фиксированным. Это значит, что для каждой операции действуют свои сроки погашения. Точкой начала льготного периода при этом является дата формирования отчёта по задолженности, а не время платежа.

Условия пользования кредитной картой Сбербанка в течение 50 дней позволяют разделить грейс-период на два отрезка. Первые 30 дней клиент имеет возможность совершать покупки без начисления процентов, в течение последних 20 суток должен внести деньги на счёт и вернуть заём. Если этого не происходит, начинается начисление комиссии, размер которой зависит от выбранной держателем карты программы кредитования.

Проводить финансовые операции без комиссии можно только во время отчётного периода. С началом платёжного активируется стандартная процентная ставка, предусмотренная договором. В документе также описаны правила исчисления сроков платежа.

Пример расчета

Игорь Б. оформил в Сбербанке кредитную карту, 50 дней — стандартная продолжительность льготного периода. В договоре указано, что первая дата отчёта о задолженности — 1 марта. На следующий день Игорь Б. купил холодильник. На погашение кредита у него остаётся 50 дней.

У Натальи Ц. тоже есть кредитная карта. Грейс-период согласно документам начинается, как и у Игоря Б., с 1 марта. Но покупку она сделала 18 числа. Это значит, что проценты не будут начисляться ещё 34 дня, до 21 апреля.

У Михаила А., ещё одного клиента Сбербанка, отчётный период по карте закончился 31 марта. 3 апреля он приобрёл телевизор. Теперь ему придётся не только вернуть долг, но и заплатить комиссию банку, так как кредит был одобрен под 27,9% годовых.

Чтобы использовать кредитную карту Сбербанка 50 дней без процентов, нужно соблюдать требования и условия, установленные банком. Комиссия не взимается только при безналичной оплате покупок. На снятие наличных и денежные переводы действие льготного периода не распространяется.

Чтобы не забывать вовремя оплачивать задолженность, пользуйтесь смс-уведомлениями

Грейс-период — распространённая опция. В условиях пользования практически всех кредитных карт Сбербанка предусмотрено 50 дней для погашения долга без процентов. Различаются только бонусные программы, годовые ставки и максимальный размер доступной суммы.

Базовая карта, потратить по которой можно до 600 тысяч рублей. Годовая ставка — от 23,9% до 27,9%. Кредит выдаётся в рублевом эквиваленте, подтверждения дохода не требуется. Цена обслуживания — от 0 до 750 рублей. Ограничение на снятие наличных — до 150 тысяч руб. в сутки. Оформить можно по одному документу — паспорту.

Золотая кредитная карта Сбербанка для людей, которым нужны дополнительные возможности. Комиссия та же, до 27,9%. Как и в предыдущем случае, держатель может располагать суммой до 600 тысяч. Плата за выпуск и оформление не взимается, стоимость обслуживания со 2 года — 3000 р. Снять можно до 300 000 р. наличными в день через кассу и банкомат.

Получив специальное предложение оформить Золотую карту на выгодных условиях — воспользуйтесь им

Выпущена банковской организацией совместно с одноимённым некоммерческим фондом. Клиентам предлагается заём на сумму до 600 тысяч р. под 23,9–27,9% в год. За обслуживание Сбербанк устанавливает сумму в 900 р. (Классическая) или 3500 р. (Золотая). 0,3% от каждой покупки перечисляется в благотворительный фонд.

Рублёвая кредитная карта Сбербанка под 21,9%. Максимальный размер кредита — 3 миллиона. Для одобрения займа требуется справка по форме 2-НДФЛ. Годовое обслуживание — 4900 рубл., ограничение на снятие наличных — 300 000 рубл. в день.

Условия по всем видам кредиток предполагают как массовые, так и индивидуальные предложения (например, золотую кредитную карту с льготным периодом предлагают зарплатным клиентам). Обычно они отличаются предоставляемым кредитным лимитом, размером взимаемых процентов и другими привилегиями. Так, в рамках специального предложения отсутствует плата за первый год обслуживания, а процент будет начисляться по минимальной ставке.

Для снятия наличных кредитные карты Сбербанка с беспроцентным погашением в течение 50 дней лучше не использовать, т.к. сбор за снятие составит 3-4 %, но не менее 390 рублей.

Условия получения кредитной карты Сбербанка с грейс-периодом до 50 дней стандартные: от заявителя требуется наличие гражданства РФ, постоянного источника дохода и прописки в регионе присутствия банка. Стаж работы при этом не должен быть меньше 6 месяцев. Комплект документов стандартный.

Чтобы оформить кредит, достаточно предоставить:

- паспорт;

- номер ИНН;

- справку о доходах по форме 2-НДФЛ (если это предусмотрено условиями программы).

В исключительных случаях менеджер имеет право попросить дополнительные бумаги (военный билет, трудовая книжка, загранпаспорт и т. д.). Как правило, это необходимо для увеличения предоставленного заёмщику лимита.

Условия получения и пользования кредитками предполагают бесплатное внесение наличных через банкомат для оплаты долга

После подготовки документов для кредитной карты Сбербанка с льготным периодом на 50 дней нужно заполнить заявление и отправить заявку. Сделать это можно как онлайн, так и через сотрудника банка в одном из филиалов компании. Ответ на обращение, как правило, приходит в течение суток. Но, если вам необходима крупная сумма, срок рассмотрения заявки может увеличиться до 2–3 дней.