Рубрика: Экономика и управление

Дата публикации: 04.11.2014 2014-11-04

Статья просмотрена: 1375 раз

В России сегодня самое перспективное кредитование, это кредитные карты. Уровень использования кредитных карт на российском рынке, в сравнении с другими странами, достаточно низкий, но данный вид кредитования вызывает все больше симпатий у потребителей, что и обеспечивает ему лидирующие позиции на рынке.

Сегодня выявлено насыщение потребителя кредитом наличными, пристрастия людей поменялись, сейчас они хотят комфорта, который дает банковская карта при покупке продуктов, авиа и железнодорожных билетов, бензина, при оплате услуг. Компания IMCA, по заказу MasterCard, провела исследование в России, по результатам которого граждане с кредитных карт тратят на 30 % больше денежных средств, чем с дебетовых.

Развитие розничной банковской сферы напрямую зависит от использования потребителем пластиковых карт. Розничный бизнес родился благодаря технологическому развитию. Банки XX века были вынуждены механизировать многие операции, чтобы иметь возможность и время обслужить всех желающих. Автоматизация привела к снижению стоимости обслуживания клиентов, что привлекло в банки и менее состоятельные слои населения. Банкоматы, мини офисы, интернет банк, все это делает банковские продукты более доступными и интересными для клиентов.

Зарплатный проект, вот мощнейший механизм развития пластиковых карт. Уже сегодня процент зарплатных карт от всего количества карт в России составляет более 80 %. Экономисты утверждают, что со временем ничего не изменится, и зарплатные карты будут доминировать в общем потоке пластиковых карт. Банки, продолжая улучшать условия для держателей карт, предлагают вместе с зарплатной картой, бесплатную кредитную, или кредитный лимит непосредственно на зарплатной карте, без дополнительных документов и подтверждения дохода.

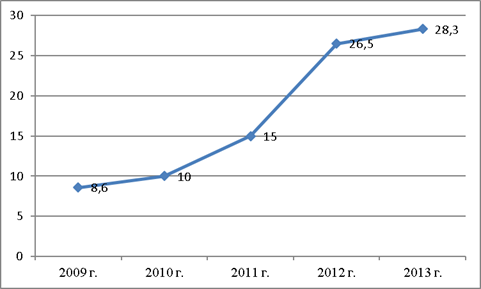

Банки предпочитают выдавать кредиты именно с помощью кредитных карт, это самый технологичный способ для развития лояльной базы постоянных клиентов. В результате количество выпускаемых карт беспрестанно растет. В 2012 году отмечен самый значительный рост (7,46 млн. единиц) (рис 1).

Рис. 1. Динамика эмитированных кредитных карт в России, млн. шт.

В 2013 году рост выпуска кредитных карт замедлился, экономисты связывают это с насыщением рынка, так в 2012 году рост составил 86 %, а в 2013 году 47 % в год.

По данным ЦБ РФ, в 2013 году кредитными организациями России эмитировано около пяти миллионов кредитных карт, а общее число кредитных карт в РФ превысило 28 миллионов. По расчетам экономистов, к 2019 году в России будет эмитировано более 40 миллионов кредитных карт, а расходные операции по ним превысят 2 триллиона рублей.

Общий размер использованных кредитных средств по картам на начало 2014 года составляет 803 миллиарда рублей, а это 70 % от всех задолженностей перед кредитными организациями.

Проведен анализ не только сумм задолженностей, но и количества используемых кредитных карт, в этом рейтинге лидирует Альфа банк — активно более 13 миллионов карт, следом за ним Сбербанк России с активными 12 миллионами карт и на третьем месте ОТП Банк и его 9 миллионов карт.

На сегодняшний день кредитных карт не так много, в числе всех эмитированных, что видно по данным таблицы 1.

Структура банковских карт, эмитированных российскими банками, %

Что такое кредитная история или кредитный рейтинг ?

Банки и микрофинансовые организации сегодня предлагают различные варианты кредитования, завлекая клиентов самыми различными способами, обещая привлекательные процентные ставки. Мы приходим с надеждой и почему-то получаем отказ. При этом как мы себя считаем, являемся добросовестными плательщиками.

Как это не странно, не заработная плата является основным критерием для одобрения или отказа в выдаче кредита. Кредитная история или, как еще называют «Кредитный рейтинг», является главным и единственным критерием для принятия решения о выдачи займа или кредита.

В нашей статье мы рассмотрим, как заново создавать кредитную историю и как улучшить кредитную историю, если она испорчена.

Главный и единственный способ улучшения кредитной истории — получить и вернуть взятый кредит или микрозайм в оговоренные сроки.

Способ №1 — Улучшаем кредитную историю через кредитную карту.

Оплачиваем кредитной картой покупки, например, в продуктовом магазине в течение одного месяца, при этом заработную плату держим у себя в копилке. В следующем месяце (до 20-ого числа) мы возвращаем потраченные деньги из копилки на кредитную карту. Важно! Не используйте кредитку в течение этого месяца. Далее в следующем месяце со 2-ого числа Вы можете вновь совершать покупки. В следующем месяце вы снова закрываете кредитку из копилки до 20-ого числа. И так далее.

590 руб. — годовое обслуживание

2,9% — комиссия за снятие наличных

1190 руб. — годовое обслуживание

5,9% — комиссия за снятие наличных

Способ №2 — Улучшить КИ через микрозайм на короткий срок.

Рекомендуем Займер — практически нет отказов, однако сумма зависит от Вашей кредитной истории.

Если плохая кредитная история

Процентная ставка в день

Перейти на сайт

*Пример переплаты рассчитан на займ в 5 000 руб. взятый сроком на 7 дней.

Способ №3 — Если у Вас очень плохая кредитная история:

Займер — Единственный сервис, который одобряет микрокредиты всем оценивая кредитный рейтинг заемщика. Нашему клиенту с очень плохой кредитной историей отказали во всех банках и всех микрофинансовых компаниях. А Займер при этом одобрил 3500 руб., — этого уже достаточно, чтобы начать улучшение кредитной истории.

Только будьте внимательны при оформлении! Не забудьте убрать галочки :

«Улучшение кредитной истории»

«Длительность рассмотрения заявки» — эти услуги ни на что не влияют.

Способ №4 — Берем кредит наличными до 100 тыс. руб.

Для улучшения кредитной истории берем кредит наличными от 50 до 100 тыс. руб. на период до 6 месяцев. Если кредитная история сильно испорчена, то банк скорее всего Вам откажет. Но Вы можете потратить 10 минут и получить решение онлайн.

Перейти на сайт

— требуется только паспорт РФ

— решение банка за 1 минуту

— решение банка за 1 минуту

— решение банка за 15 минут

— решение банка за 15 минут

Способ №5 — Улучшаем кредитную историю через специальные программы

В некоторых банках существуют специальные программы, например в Совкомбанке программа называется «Кредитный доктор»

Суть программы заключается в том, что Вам выдают небольшой кредит на срок от 3-х до 9 месяцев и тем самым Вы улучшаете свой кредитный рейтинг.

Способ №6 — Микрозаймы под 0%

Микрозаймы под 0% — это способ бесплатно улучшить свою кредитную историю. Минус в том, что займы под 0% выдают только один раз.

Процентная ставка в день

Если плохая кредитная история

Перейти на сайт

Способ №7 — бесплатно узнаем свой кредитный рейтинг

Часто в кредитной истории закрадывается ошибка, особенно когда Вы ранее допустили просрочку более 30 дней и затем закрыли кредит.

Вам нужно проверить свою кредитную историю на предмет ошибок.

Пример отчета полученного бесплатного смотрите здесь.

Способ №8 — Не покупайте улучшение кредитной истории за деньги, если Вам предлагают. Это в принципе невозможно.

- Невозможно удалить плохую кредитную историю из БКИ, если это не ошибка.

- Невозвожно улучшить КИ за неделю или за месяц.

- Невозможно просто заплатить деньги и быть с хорошей кредитной историей. Будьте внимательны, этим пользуются мошенники.

Способ №9 — Рефинансирование кредитов.

Банки, которые практикуют рефинансирование кредитов: