Мы поможем взять кредит, для этого здесь заполните анкету.

Иногда кажется, что деньги нужны здесь и сейчас так сильно, что ни о чем другом думать невозможно, и размышляешь только о том, в какую фирму обратиться или же – если вопрос оформления займа зависит не от вас, а от родных и близких – как уговорить человека взять кредит. Разумеется, в голове тут же множество преимуществ взятия ссуды. Кредиты населению придуманы вовсе не для того, чтобы сдирать с людей деньги, а для того, чтобы облегчить жизнь. Основным аргументом в пользу того, чтобы взять ссуду в банке, является то, что копить крайне неудобно.

Деньги подвержены инфляции, тем более любому человеку сложно в принципе откладывать определенную сумму каждый месяц, когда ее хочется потратить на другие нужды. При взятии вещи в кредит основным преимуществом является то, что вы можете себе позволить что-то не через какое-то определенное время, скажем, через пять-шесть лет, а прямо сейчас. Таким образом, Вы платите деньги банку не просто так, как думают по-прежнему многие, а фактически за то, что пользуетесь вещью уже сейчас.

Однако прежде чем думать, как уговорить взять кредит, следует взвесить все за и против. Возможно, без займа можно и вовсе обойтись. Или же, может быть, не стоит идти в банк и тратить время и усилия на сбор справок и документов, а можно воспользоваться услугами микрокредитования. Чаще всего граждане обращаются в банки, доверяя этим организациям как никаким другим.

Однако давно не секрет, что банки – это не единственные финансовые структуры, выдающие займы населению. Сравним между собой банки и коммерческие организации: первые население выбирает за надежность, также за то, что сумма, выдаваемая под заем в банке, более высока, нежели в мини-организациях. Главным же преимуществом кредитных мини-организаций является быстрота в оформлении услуг. Проценты же, взимаемые в банках и в кредитных организациях, практически ничем не отличаются друг от друга.

Также, прежде чем думать, как уговорить взять кредит, стоит выбрать конкретную программу кредитования. Срочные кредиты выдаются обычно на небольшую сумму, проценты выше, но, как правило, не требуют бумажной волокиты. Можно оформить договор, имея на руках всего лишь российский паспорт.

В условиях финансовой нестабильности, вызванной экономическим кризисом, многие организации заботятся лишь о том, как уговорить человека взять кредит. И больше ни о чем. Обращаться поэтому следует только в проверенные временем стабильные фирмы, зарекомендовавшие себя на рынке лучшим образом. Обратитесь в нашу компанию – и Вы в короткие сроки получите выгодную ссуду под разумный процент.

Как уговорить человека взять кредит – многие компании знают очень хорошо. Клиентам предлагаются крупные суммы якобы под низкий или даже нулевой процент, якобы без переплаты. На самом же деле такие предложения имеют, как правило, множество подводных камней. Бесплатно работать фирмам и банкам запрещено по закону, поэтому прибыль от так называемого беспроцентного кредита скрывается в оформлении всякого рода справок, комиссий, также берется плата за ведение счета и за многое другое.

Таким образом, подобные беспроцентные ссуды на практике оказываются даже более дорогими, чем стандартные предложения. Стоит также отметить, что хороший надежный банк не будет навязывать свои услуги и не станет ломать голову над тем, как уговорить взять кредит. Он знает, что клиенты-заемщики так или иначе обратятся сами. Наша компания долгое время находится на рынке кредитования, мы зарекомендовали себя лучшим образом и предлагаем Вам обратиться за оформлением ссуды к нам.

Как продать кредитную карту? На первый взгляд, этот вопрос касается явно не банковских клиентов. Однако каждый пользователь банкинга регулярно общается со специалистами финансово-кредитных организаций.

Сотрудники постоянно пытаются уговорить гражданина на подключение услуг, приобретение новых продуктов и т.д. Поэтому не лишним будет знать, с какими приёмами убеждения предстоит столкнуться и стратегиями “обработки”.

Процесс продажи кредитной карты довольно сложен, ведь кредитка – продукт, требующий определённых мер по продвижению. Эти меры определяются на практике конкретным алгоритмом, который строится на реализации разных этапов. Рассмотрим их:

- Начальный этап. Расположение клиента к разговору, знакомство с ним.

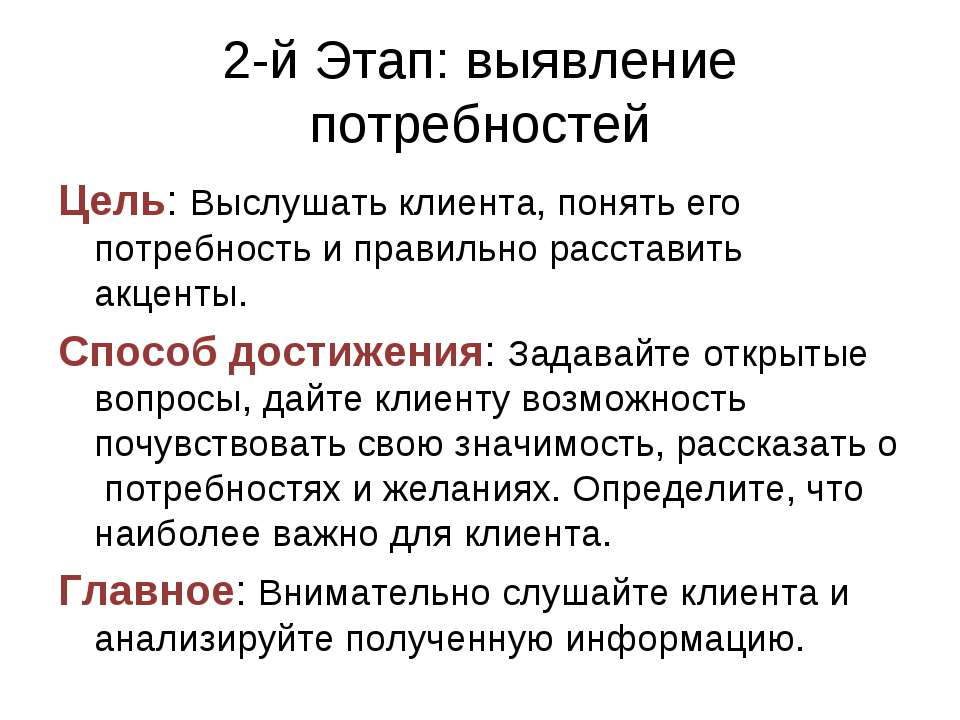

- Выявление потребностей. То, в чём потенциальный приобретатель кредитки нуждается, определяет его планы, зачастую не реализованные и требующие дополнительных инвестиций. Задача банковского специалиста – выявить потребности и понять, какая сумма нужна гражданину для их реализации.

- Презентация продукта. Когда клиентские устремления обозначены, настаёт момент представления кредитного товара. Менеджер рассказывает о его плюсах, доводах в пользу применения. Параллельно раскрываются причины для оформления карты и то, какими положительными последствиями это обернётся для клиента, – какие преимущества даст владение пластиком.

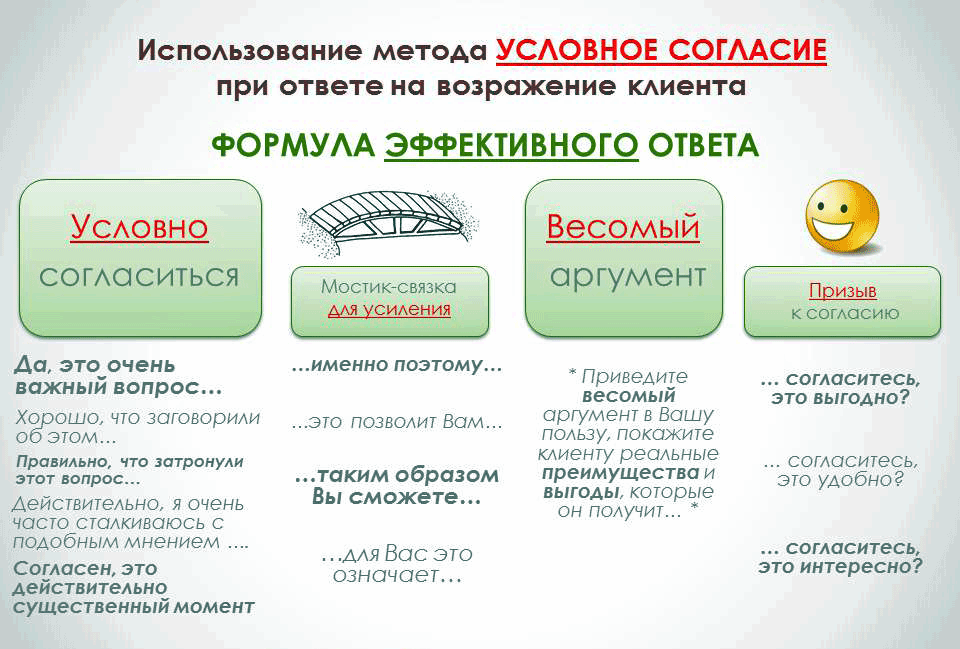

- Обработка возражений. Самый трудоёмкий этап. Объясняется сложность тем, что клиенты, как правило, изначально не настроены приобретать продукты, о которых они узнали только что. Менеджер должен быть готов предупредить или хотя бы предусмотреть гипотетические отказы. При этом в противовес обосновать уместность приобретения кредитки.

- Заключение договора или отказ от продукта. В этот момент или клиент банка поддаётся на уговоры, и следует подписание соглашения об оказании услуг, или специалист прекращает переговоры ввиду твёрдого намерения собеседника не оформлять предлагаемый товар.

Мы привели в пример общий порядок мероприятий по взаимодействию между сотрудником банковской организации и пользователем. В зависимости от политики учреждения, а также предпочитаемой стратегии общения с клиентами, алгоритм может незначительно отличаться.

Скрипт – некоторый сценарий ведения диалога с клиентом. Разработкой разновидностей скриптов банковские специалисты занимаются вместе с психологами.

Подход подразумевает и выявление эффективных вербальных приёмов, и других поведенческих факторов. В конечном итоге он нацелен на однозначный результат.

Часто для конкретного продукта создаётся своя стратегия реализации. Так что основательность подхода со стороны банка не вызывает сомнений.

Если скрипт ориентирован на конкретные продукты и поведение клиента, то различные техники убеждения нужны для более универсального взаимодействия между менеджером и пользователем. Ниже рассмотрим их примеры и отдельные нюансы воплощения в жизнь при переговорах.

Способов простимулировать пользователя банковского сервиса на приобретение тех или иных товаров много. Банки заинтересованы не только в расширении клиентской базы, но и в постоянном поддержании интереса к своим продуктам у тех, кто уже взаимодействует с учреждением.

Разные приёмы используются в соответствии с контекстом: специалист принимает во внимание особенности личности клиента, его финансовые обстоятельства и т.д.

Две наиболее популярные техники завлечения в обсуждение кредитного продукта с последующим выведением на покупку – это:

- Попытка войти в доверие. При таком сценарии менеджер на старте общения не будет напрямую предлагать кредитную карту. Он начнёт с решения проблемы пользователя, если тот обратился сам в службу поддержки или к специалисту в офисе. Когда на вопросы гражданина даны исчерпывающие ответы, начинаются рассуждения о том, как предупредить разные денежные затруднения – с выходом на конкретику. Человек уже видит, что сотрудник банка квалифицирован, испытывает чувство благодарности за помощь, и потому является более лёгкой целью.

- Выражение понимания и сочувствия в связи с имеющимися проблемами. В этом случае специалист по продажам кредитных продуктов будет максимально стараться в глазах клиента стать равным ему по набору жизненных ситуаций. Например, часто используются фразы вроде “Я Вас очень хорошо понимаю, я и сам…”, “Сегодня денежные трудности не редкость, не раз прочувствовал на себе…”, “Большой ставка по процентам, к сожалению, проблема…” и т.д.

Иногда применяются две техники, которые прямо противоположны другу другу:

- либо менеджер задаёт вопросы, на которые можно дать короткий ответ в виде подтверждения или отрицания, – тогда клиента постепенно выводят на нужный курс в диалоге;

- либо вопросы подразумевают развёрнутые ответы, давая которые, человек может начать вдаваться в подробности, провоцирующие старт переговоров.

Переговоры по продаже кредитного продукта – целый пласт обучения соответствующих специалистов. Упомянутое выше является лишь малой частью того, что умеют менеджеры. В свете этого нужно быть особенно на чеку. Помните о своих реальных потребностях и не соблазняйтесь не обязательными возможностями.

Что нужно знать клиентам банковских организаций, так это следующее: в среднем, специалисты по продажам кредитных продуктов выполняют свои обязанности успешно. Это значит, что большая часть пользователей становится покупательской массой. Причём сам человек зачастую даже не задумывается, как и почему он решил приобрести кредитку.

Примечание 1. Интересно, что далеко не всегда новоиспечённый владелец карты приобретает товар на выгодных ему условиях.

Ниже разберём две ситуации: когда продукт всё же нужен и когда он не нужен.

Важно понимать: задача менеджера продать товар “во что бы то ни стало”. Потому сотрудник будет проявлять завидные настойчивость и упорство. В этой связи клиенту можно посоветовать следующее:

- Если в офисе или по телефону Вам предлагают кредитный продукт, однозначно и коротко отвечайте – “Нет”. Свою позицию следует обозначить сразу же и в безапелляционной форме. Любые пространные формулировки втянут в диалог, результатом которого может стать уговаривание на покупку.

- Не возражайте. Любые попытки объяснить специалисту, почему кредитка Вам не нужна, приводят опять же к затяжному диалогу. Вы не обязаны обосновывать кому-либо отсутствие необходимости в кредитной карте. В ответ на аргументы менеджера демонстрируйте игнорирование – оно будет свидетельствовать о безразличии к предложению.

- Не обозначайте гипотетическую потребность. Бывает, что клиент начинает говорить о том, что, может быть, позже он заведёт кредитку, но не сейчас. Это ошибка. Любое свидетельство готовности приобрести продукт усилит давление со стороны банка. Каждый менеджер по продажам обучен тому, чтобы убедить человека в необходимости купить что-то сейчас, а не потом.

- Не стесняйтесь указывать на неактуальность разговора. Зачастую кредитные продукты начинают предлагать, когда клиент обращается в службу поддержки или к специалисту в отделении по совершенно другому поводу. Если Вас пытаются склонить к переговорам, давайте понять, что Вы готовы обратиться к другому сотруднику или вообще к главному в офисе должностному лицу.

Примечание 2. При всём нежелании общаться с сотрудником банка на тему приобретения ненужных Вам товаров не стоит грубить и отвечать слишком резко. Достаточно лишь твёрдо обозначить свои намерения и не вдаваться в подробные объяснения.

Если же Вас всё-таки интересует предложение по кредитке, и на связь вышел сам банк, не торопитесь с решением. Для начала определитесь: какое учреждение подходит Вам больше всего? Изучите арсенал предложений и условия по продуктам.

Когда и если менеджер (по совпадению) предлагает выбранный заранее Вами вариант, не торопитесь: уточните ключевые условия – ставку по процентам, период льготного кредитования, сроки выплат и т.д.

Самое главное правило сводится к двум рекомендациям. Не спешите, если приобрести кредитку хотите, и не объясняйтесь, если он Вам не нужна.

Клиент всегда должен помнить: всё, что он обязан делать в контексте взаимодействия с банком, прописано в договоре. Всё прочее является дополнительным контентом, который можно принимать или нет.

Существуют пять ключевых этапов любой сделки, целью которой является продажа товара потребителю. Сделка будет успешной, если на каждом из этапов соблюдать простые правила . Их всего несколько для каждого этапа. Это простые, но действенные приемы, проверенные опытом многих успешных специалистов по продажам. Их применение в практике поможет даже начинающему сотруднику отдела продаж вести успешные переговоры и продавать кредитные карты. Просто расскажите о них новичку на собеседовании. Применять эти правила можно не только для продажи кредитных карт, но и в любой сфере торговли. Эти правила хорошо применимы даже при холодных звонках.

Первую встречу с покупателем, не стоит сразу же начинать с предложения ему приобрести кредитную карту. Для начала необходимо установить между вами и собеседником комфортные и доверительные отношения. Это станет наилучшей почвой для дальнейшей продажи . Даже деловой разговор следует начинать с улыбки. На собеседовании старайтесь делать клиенту комплименты – люди любят, когда их хвалят. Поговорите с ним о делах, работе, бизнесе, семье. Общение с клиентом – важная часть сделки. Во-первых, это даст потенциальному покупателю ощущение, что им действительно интересуются. Во-вторых, вы получите информацию, которая выявит его потребности и позволит в дальнейшем предлагать клиенту полезные услуги вашего банка. Человек в хорошем настроении более охотно идет на сделки и предрасположен соглашаться на предложения собеседника.

- По максимуму используйте свои знания о клиенте. Применяйте всю информацию, полученную от него в ходе первого и второго этапов. Вы должны быть максимально информированы для того чтобы наиболее выгодно представить кредитную карту. Прорабатывайте все возможные пути поиска этой информации.

- Используйте цифры и статистику. Статистические данные, проценты экономии, рейтинги, выгодные сравнения с цифрами конкурентов – все это предаст презентации убедительности и добавит вам весомости в глазах потенциального покупателя. Приводите примеры из личного опыта. Можно даже вымышленные, главное — убедительные. Менеджер, апеллирующий цифрами всегда выглядит более убедительно, чем тот, который вообще к ним не прибегает. Но не переборщите, ваша речь должна оставаться понятной.

- Вы должны сами верить в качество того, что предлагаете. Если вы не будете уверены в том, что предлагаете клиенту действительно выгодную карту, которая будет ему полезна и действительно поможет разрешить ряд его проблем, ничего не выйдет. Он почувствует, что вы не верите в свои слова и засомневается в выгоде такого приобретения.

Клиент, который не возражает и не спорит – это не заинтересованный клиент . Ни в коем случае нельзя игнорировать замечания и возражения. Нужно смело браться за них и уверенно переубеждать собеседника. Так сказать, взять быка за рога. На этом этапе также важно поддерживать атмосферу доброжелательности. Он должен чувствовать, что вы желаете ему только добра, хотите помочь ему в решении проблемы, а не навязываете кредитку для выполнения плана продаж.

Когда согласие получено, можно оформлять заявку. Оформление заявки это окончательный этап, сигнализирующий о том, что успешная продажа карты была осуществлена. Клиент предоставляет банку паспортные и контактные данные и становится частью клиентской базы, просто купив кредитную карту.