Пин-код – 4-х значный код, являющийся основной защитой для съема денег и оплаты с карты. Но что делать владельцу на случай временной потери памяти? Можно ли в наше время обналичить карту и реальна ли оплата картой без пин-кода? Об этом мы и поговорим сегодня в экспертном обзоре.

Итак, первые шаги позади и проблема обнаружена – деньги на карточке есть, а кода для их снятия нет. Дальнейшие стратегии будут строиться от целей использования пин-кода – для снятия наличных или же оплаты с карты. Обе потребности будут изрядно закрыты в этом обзоре, поэтому просто порекомендую своему читателю дочитать его до конца. Если же останутся какие-то вопросы – прошу активно их задавать в комментариях, лично имеется огромный опыт обнала больших сумм во многих банках нашей страны, а также знакомы многие лазейки. Бывали случаи, когда пин-код забывался, но работать нужно было уже сегодня.

P.S. Т.к материал может быть полезен не только честным забывчивым людям, за мелкими деталями прошу обращаться уже лично в комментарии – поможем чем сможем.

При проблеме потери пин-кода в любом случае рекомендуется посетить отделение вашего банка. Операции по снятию в банке проходят через кассу, где с вас снова потребуют ввести пин-код, что снова приводит к проблеме как снять деньги. При наличии в этом же банке еще одной карты есть вариант перевести деньги со счета старой карточки на новой.

В противном случае позднее стоит задуматься о перевыпуске своей кредитки – информация о пин-коде нигде не хранится в открытом виде, и никто не сможет вам его подсказать, поэтому проблему решает только перевыпуск. Взламывать тоже ничего не получится. Перевыпуск занимает примерно 2 недели, но зато по истечении этого периода вы получаете на руки новую карточку с уже известным вам пин-кодом.

После перевыпуска вы получите новый ПИН-код

Если вариант с перевыпуском вас не устраивает – решением всех проблем в наше время является интернет. Первым шагом попробуйте воспользоваться онлайн-банкингом своего банка – в 99% случаев там будет возможность перевода денег на другую карту. Переводим деньги на карту, например, друга, и снимаем их с уже известным пин-кодом. Считаем проблему решенной.

Такое же возможно сделать при подключенном мобильном банке – здесь еще проще, т.к. все операции выполняются при помощи СМС, и заходить в интернет уже не нужно.

Метод подходит при наличии мобильного номера, но, надеемся, у настоящего владельца карты хотя бы он будет под рукой, иначе появляется большой шанс мошенничества.

Мы уже писали о многих сервисах, которые позволяет переводить через интернет деньги с карту на карту. Для перевода здесь достаточно стандартных платежных данных: номер, срок действия, CVV защитный код на оборотной стороне карточки и подтверждение 3D Secure операции (в России, как правило, СМС пароль). Вводите эти данные на официальных сервисах и получаете быстрый перевод денег на другую кредитку. А там уже спокойно снимаете деньги.

При отсутствии второй карты можно обратить внимание в сторону систем денежных переводов, которых в последнее время расплодилось очень даже много. Вот только некоторые из них:

Для начала нужно найти ближайшее к себе отделение одной из этих или других систем переводов. Далее алгоритм примерно одинаковый:

- Регистрируемся на их сайте

- Привязываем карточку

- Делаем перевод на свое имя

- Получаем особый пароль

- С этим паролем и паспортом идем в отделение, где получаем наличные

Довольно простой и быстрый способ обналичивать карты в крупных городах.

Для тех же, кто по какой-то причине успел потерять еще и мобильный номер, рекомендуем обратить внимание на электронные платежные системы вроде PayPal. Всех тайн раскрывать не будем, но система вполне позволяет работать, зная только номер карты, дату истечения и CVV код. Кто ищет, тот всегда найдет. За пределами России данная схема может потерять свою актуальность, но в силу отставания развития банковской системы, повсеместно это произойдет не скоро.

Чтобы сделать оплату с карты без пин-кода нужно заморочиться чуть меньше. Многие магазины и рестораны поддерживают прием оплаты без ввода пин-кода – для проверки достаточно дать карточку на оплату, а в случае чего спокойно съехать на проблему со своей памятью.

Если же нужно произвести оплату в интернет-магазине (а некоторые оффлайн магазины позволяют проводить подобные платежи на своем сайте прямо у себя в заведении), то снова же для успешного совершения транзакции необходимы номер карты, срок истечения, CVV код (не всегда), СМС-пароль (не всегда). Если же для онлайн-оплаты использовать посредником PayPal, то можно обойти и СМС-пароль. В общем как взломать все эти премудрости особо знать и не нужно, все лежит на поверхности.

Здесь мы рассмотрели лишь белые методы оплаты и снятия наличных. О том, как работают мошенники, мы растолкуем в одном из следующих обзоров. Легенды про взломанный пинкод по большей части не более чем легенды. Владельцам же на заметку – всегда помните ваш пин-код, а главное, никому и никогда не светите лишний раз картой. Деньги любят тишину. Снимать деньги может каждый, а вот грамотно распоряжаться ими… Удачного всем дня! Оставайтесь с нами.

Мы редко задумываемся над тем, как снять деньги с карты без пин кода. Меж тем, существует множество легальных способов подобной обналички средств, и ещё больше нелегальных, которыми умело пользуются мошенники.

Большинство вариантов позволяет снять средства по другому пин-коду, но бывают случаи, когда пин-код может не понадобиться.

Итак, чтобы воспользоваться онлайн-банкингом, не нужно указывать ПИН-код. Для переброски средств с карты на карту понадобятся:

- Номера обоих карточных счетов.

- CV код, указанный на обороте карты-отправителя.

После перевода средств проблема, как снять деньги с карты, не зная пин кода карты-отправителя, решается с помощью пин-кода карты-получателя. Способов переброски денег с картсчета на картсчет много, наиболее популярны из них:

- Платежи по телефону 3700 с карты на карту Приватбанка.

В зависимости от предоставляемых данных перевод можно осуществить:

- по номеру карточки;

- по номеру мобильного телефона, привязанному к карте получателя.

- o МФО банка (Название банка).

- o ИНН банка (индивидуальный номер налогоплательщика).

- o БИК – банковский Идентификационный Код.

- o КПП (код причины постановки на учет).

- o Номер банковской карточки.

- o Номер лицевого счёта, к которому привязана карточка.

- o Номер корреспондентского счета (к/с).

- o Номер отделения банка вида: XXXX/YYYY, где XXXX – это номер регионального банка, а YYYY – номер дополнительного офиса в регионе.

Первые два способа позволяют перевести деньги мгновенно. Перевод по реквизитам зачисляется на карту в течение 3-х банковских дней.

Совет! Будьте бдительны:

- Научитесь выполнять блокировку и разблокировку карточек, не дожидаясь критических ситуаций.

- Не стесняйтесь узнавать в поддержке клиентов новые способы, как снять деньги с карты, если забыл пин код.

- Придумывайте для пин-кода остроумные запоминающиеся комбинации.

Завести личный кабинет в одной из многочисленных платёжных систем:

- o Western Union

- o Золотая Корона

- o ЮНИСТРИМ

- o ВТБ24 – Спринт

- o Сбербанк России |Блиц

- o Anelik

- o Blizko

- o Contact

- o Faster

- o Money Gram International

- o Азия Экспресс

- o Аллюр

- o Быстрая почта

- o ИнтелЭкспресс

- o Лидер

- o PrivatMoney, iPay, Portmone, Easy Pay, LiqPay и другие платёжные системы, работающие в Украине.

- Привязать к нему карточку, предварительно изучив информацию, как снимаются деньги без пин кода в этой платёжной системе.

Перевести деньги на своё имя одним из удобных способов:

- o посетить пункт перевода или филиал банка (например, Спринт | ВТБ24);

- o отправить СМС или воспользоваться терминалом, как в Юнистрим;

- o использовать банкомат (Золотая корона);

- o в крайнем случае, использовать кредитную карточку (Western Union, Contact).

Получить наличные, посетив с паспортом одно из мест выплаты переводов:

- o пункт перевода выбранной платёжной системы;

- o филиал банка, сотрудничающего с выбранной платёжной системой;

- o банк системы SWIFT.

Использовать другие варианты получения:

- o чек или зачисление средств на банковский счёт/кредитную карту;

- o перевод в электронной системе (Money Polo).

Для карт Classic услуга стоит 6 000 р., для Gold, Platinum, Infinity, Signia услуга бесплатна. Карты могут быть дебетовые/кредитные, основные/дополнительные. Причиной для экстренных выплат могут стать форс-мажорные обстоятельства, оговоренные в договоре выпуска карты:

- кража, утрата или блокировка карты вследствие массовых беспорядков, стихийных бедствий;

- порча карты;

- окончание действия пластика.

Можно ли снять деньги с карты, не зная пин кода, если вы находитесь за границей? Можно, и не только снять, но и сэкономить значительную сумму, учитывая все нюансы операций:

Экстренные выплаты проводятся круглосуточно, без перерывов и выходных через две платежные системы:

GCAS (Global Customer Assistance Service) производит выплаты по картам Visa:

- o в отделении банка – члена международной платёжной системы;

- o доставкой курьером.

Туристам на заметку:

- Заказывайте для поездки карту среднего и высокого класса.

- Не забывайте подключать удалённый банкинг.

- Выбирайте правильную валюту счёта, чтобы избежать двойной конвертации при снятии средств.

- Кладите на карточку сумму с запасом.

- Предупредите банк о своём отъезде и посмотрите в договоре, как снять деньги с карты, не зная пароля.

- Следите за сроком действия и сохранностью карточки.

- Расплачивайтесь за границей не наличными, а картой.

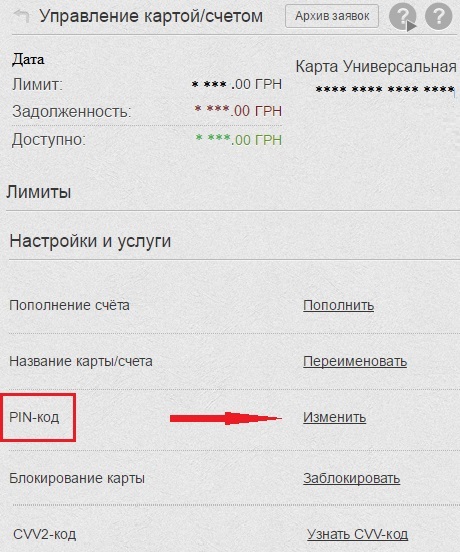

Пошаговая инструкция, как снять деньги с карты без прежнего пароля по новому пин-коду, который мы создадим в личном кабинете в разделе «Управление счётом».

Мои счета → Карта →Управление картой:

Если забыт пин-код можно вспомнить варианты, как снять деньги с карточки без пин кода, а затем постараться вывести суточный денежный лимит по одному из описанных выше вариантов. В каждом банке существуют свои тарифы и лимиты на вывод средств, одинаковые для кассы и банкомата. Комиссия, например, в размере 0,5% сверх суточного лимита обходится в круглую сумму, поэтому максимально экономным выводом будет снятие двойного лимита в сутки: один раз через банкомат и ещё раз через кассу.

В Украине суточный лимит вывода наличных составляет 250 тыс. грн.

Понадобятся реквизиты и телефон с номером, привязанным к данной карте. Для дополнительной идентификации карты придёт одноразовый код.

Потеря карточки при такой технологии – удача для мошенников. В случае утери или кражи, пока мошенник не догадался, как снять деньги с чужой карты без пин кода, срочно блокируйте карту.

Надёжно работающие нелегальные способы обнаруживают талантливых самородков в среде мошенников. В итоге, и законным, и случайным владельцам карточек становится одинаково интересно, можно ли снять деньги с карты без пин кода, и что ещё защищает карточные средства помимо пин-кода. Приведённая здесь информация поможет клиенту сохранить самообладание при утере пин-кода и быстро обналичить нужную сумму другим доступным способом.

С середины апреля вступают в силу новые правила оплаты картами Visa. При бесконтактных платежах без ПИН-кода лимит повышается в три раза — до 3 тыс. рублей. Лайф разбирался, в чём риски нововведения и как не потерять свои деньги при бесконтактной оплате.

Visa разрешит держателям своих карт не вводить ПИН-код при бесконтактной оплате картами покупок на сумму до 3 тыс. рублей. Сейчас его нужно вводить, если платёж превышает 1 тыс. рублей. Повышение суммы, при которой не требуется вводить ПИН-код, объясняется макроэкономической ситуацией и конъюнктурой рынка. Ныне действующий лимит — 1 тыс. рублей — был установлен, когда курс валюты был в два с лишним раза ниже, а сами бесконтактные платежи были новинкой. Сейчас, когда они вошли в привычку, Visa поднимает лимит, чтобы дальше развивать рынок безналичных платежей.

По данным Visa, Россия находится в тройке стран — лидеров по количеству бесконтактных платежей, которые совершаются как с помощью бесконтактных карт, так и с помощью смартфонов (Apple Pay, Samsung Pay, Android Pay и т. п.). По данным Сбербанка, на конец 2018 года в России было выпущено более 270 млн карт и почти 50% операций по ним совершалось бесконтактным способом, хотя ещё в январе 2017 года этот показатель не превышал 1%.По данным исследования Федеральной антимонопольной службы, доля активных карт Visa в России на 1 января 2019 года составляла 39,5% от общего количества. Держатели карт Visa в прошлом году оплатили товары и услуги на 10,4 трлн руб. — это почти половина (47,3%) всех оплаченных картами покупок.

Повышение суммы лимита бесконтактной оплаты сделает процесс покупок с карт и смартфонов более удобным, полагает гендиректор финансового маркета «Юником.24» Юрий Кудряков. По его словам, это повлияет на рост числа и объёмов бесконтактных транзакций. Можно тратить больше и при этом не терять время.

— Повышение лимита оплаты бесконтактных покупок до 3 тыс. руб. является своевременным шагом, — считает инвестиционный стратег «БКС премьер» Светлана Кордо. — Например, при заправке полного бака на АЗС водители уже давно платят около 2 тыс. рублей. Похожая картина наблюдается и при оплате покупок в супермаркетах — если человек закупается хотя бы на два-три дня вперёд, сумма окажется выше 1 тыс. рублей. Повышение лимита для оплаты без необходимости вводить ПИН-код повысит удобство пользования картой.

Впрочем, при увеличении лимита денежных средств при оплате без ввода ПИН-кода может вырасти количество мошенничеств, связанных с физической кражей карты или телефона, предупреждает Юрий Кудряков. По его словам, активность злоумышленников в связи с нововведением возрастёт, ведь для более крупных покупок не будет требоваться введение ПИН-кода.

— Если держатель потеряет свою карту и она попадёт в руки мошеннику, то сумма возможных потерь увеличивается в три раза, — отметила Светлана Кордо.

Кроме того, возрастут потери клиентов при использовании мошенниками специальных устройств — считывателей, указал Юрий Кудряков. По его словам, мошенники используют эти устройства для кражи средств со смартфонов клиентов, использующихся для бесконтактной оплаты, в общественном транспорте и местах большого скопления народа. Считыватель перехватывает сигналы с телефонов на расстоянии 10 метров, пояснил Юрий Кудряков. Правда, если смартфон лежит в закрытой сумке или рюкзаке, сигнал перехватить нельзя, отметил Юрий Кудряков. Если же владелец держит телефон в руках, это шанс для мошенника, пояснил он.

— Риск, что мошенники украдут деньги с вашей карты, считав информацию, есть всегда, — считает замдиректора информационно-аналитического центра «Альпари» Наталья Мильчакова. — Но для этого не нужно носить карту и смартфон в кармане. Если достали карту или смартфон из сумки — внимательно посмотрите, может быть, заметите рядом с вами каких-то подозрительных личностей. И никогда не доверяйте звонкам сомнительных незнакомых людей на ваш мобильный, домашний или даже рабочий телефон — опытные мошенники могут в ходе разговора искусно выведать у вас номер карты, CVV и даже ПИН-код. Никогда и никому эту информацию не сообщайте. А если вам незнакомый человек по телефону задаёт такие вопросы, значит, он точно мошенник.

В связи с увеличением лимита по бесконтактной оплате клиенты банков начнут тратить больше, а доходы у них не растут, заметила Наталья Мильчакова. Проблемы в дальнейшем могут возникнуть у владельцев кредитных карт такого типа — долг всё равно придётся отдавать, а если потратишь по карте слишком много — задолжаешь банку куда большую сумму, чем раньше, предупредила Наталья Мильчакова.

— Чем удобнее человеку оплачивать покупки и услуги, тем легче и чаще во многих случаях он расстаётся с деньгами. Это уже вопрос психологии, — согласна Светлана Кордо. — Можно предположить, что повышение суммы оплаты, при которой не требуется вводить ПИН-код по карте, косвенно будет стимулировать увеличение трат по картам, что нельзя назвать позитивным фактором на фоне снижения реальных располагаемых доходов россиян.