Для оплаты в Интернет принимаются кредитные и дебетные именные карты следующих типов, открытые для покупок в Интернет:

Visa Electron/Plus, MasterCard Cirrus/Maestro непригодны для международных онлайн платежей, т.к. требуют физического присутствия держателя карты при оплате. На усмотрение банка-эмитента Visa Electron также может годиться для онлайн-платежей, но количество таких банков стремится к нулю.

Карта обязана быть именной, на обратной стороне должен быть обозначен код CVV2. Если его там нет, что особенно актуально для интернет-карт, узнать его можно в банке, выдавшем карту.

Другие статьи про Банковские карты

Будучи помещены в некоторую изоляцию от западного мира – локомотива интернет-шопинга – мы с вами проморгали весь процесс становления электронной коммерции, и лишь сейчас начинаем потихоньку в него входить. Не нужно даже упоминать о том, что покупки в виртуальных магазинах, находящихся за тысячи километров от нас, у многих вызывают, мягко говоря, недоумение и естественную опаску. Для того чтобы устранить эти одиозные представления и помочь всем страждущим в безопасности добраться до желанных витрин американских торговых площадок, я решил составить небольшой ликбез для новичков. Данная статья – первая из его цикла, в ней я расскажу о правилах выбора и использования банковских карт.

«Какую карту выбрать?» – именно об этом стоит задуматься в первую очередь, так как от неправильного выбора карты можно здорово пострадать – как минимум потерять свое время и часть денег, открывая другую. Для того чтобы таких оплошностей не происходило, здесь я постараюсь по полочкам разложить для вас все тонкости пользования и выбора банковских карт. И начнем с самого простого!

Так обычно звучит первый вопрос, встающий перед новичком. В действительности, одинаково подходят и кредитка, и дебетовая карта – единственное различие между ними: счет кредитной карты имеет возможность входить в минус – так называемый овердрафт, счет дебетовой – нет. Кстати говоря, понятие «кредитная» карта стало условным синонимом «банковской», поэтому, не надо удивляться, узнав, что под «кредиткой» ваш собеседник может иметь в виду, полную ее противоположность.

Впрочем, для покупок в интернете важно еще одно отличие между кредитной и дебетовой картами. Учитывая все наши рекомендации по безопасности, попасть впросак пользователям Бандерольки будет весьма и весьма проблематично, однако же, если в какой-то момент вы поймете, что обратились не в тот интернет-магазин и ваши личные данные попали в руки мошенников, а те уже успели ими воспользоваться, обчистив ваш банковский счет, вернуть свои деньги будет значительно легче владельцам кредитных карт, поскольку сам механизм этого возврата для них более прост, нежели для держателей дебетовых. Тут уж выбор за вами!

Запоминаем: для покупок в интернете нет разницы — кредитная картра или дебетовая, однако первая дает больше гарантий по возврату денег, поэтому, если есть возможность оформить ее, лучше поступить именно так!

Вопрос о выборе платежной системы существует уже очень давно, и актуальностью, казалось бы, не отличается. Что MasterCard, что Visa предлагают своим пользователям одни и те же условия, а также одни и те же типы карточек.

Однако тут мы обнаруживаем одну интересную деталь, которая в нашем случае может здорово повлиять на выбор:

- Visa – компания использующая в качестве расчетной валюты доллар;

- MasterCard – использует и доллар, и евро;

Как правило, банки-эмитенты России, заключающие договор с платежной системой MasterCard, открывают для нее лишь один корреспондентский счет в евро, а для Visa в долларах – для более точной градации. Давайте посмотрим, что будет происходить после того как мы оформили себе рублевый счет карточек Visa и MasterCard и решили попытать счастье в американском интернет-магазине.

А происходить будет следующее — оплачивая разными картами, конверсия наших денег будет выглядеть по-разному:

Если мы предусмотрительно открыли долларовый счет, выглядеть это будет так:

Именно поэтому, использовать Visa для покупок в США куда разумнее, впрочем, как и использовать MasterCard в Европе.

«Мне нужна банковская карта для оплаты в интернете» – именно так формулируют свои запросы начинающие пользователи, которые еще не знают какая из всего многообразия карточек нужна им для того чтобы оформить свою первую покупку на том же Амазоне! Ответить на этот вопрос не сложно — нужно лишь разобраться в типах банковских карт.

По сути, и Visa, и MasterCard выпускают карты, полностью дублирующие друг друга:

- VisaPlus и MasterCardCirrus – используются лишь для вывода денег в банкоматах, расплачиваться ими нельзя – отметаем этот вариант.

- VisaElectron и MasterCardMaestro – подходят для расчетов, однако запрещают все CNP (Card Not Presented) операции. То есть, расплатиться карточкой в интернете можно, разве что, отправив ее по почте. Такого, конечно, никто делать не будет, поэтому этот вариант мы тоже отметаем!

- Visa Internet (Virtuon), Classic, GoldиPlatinumиMasterCard Internet, MassиGold – вот эти карточки нам-то и нужны! Они подходит как для расчетов по предъявлению, так и для расчетов в интернете.

Единственный минус карт Classic, Gold , Platinum и Mass – довольно дорогое содержание, поэтому не стоит их брать, если собирайтесь использовать только для покупок в интернете. В таком случае гораздо лучше подойдут карты типа Internet, Virtuon или E-card. Возможности они предоставляют те же самые, а вот на содержании получится хорошенько сэкономить — если классические карты стоят около 50$ в год, то эти обойдутся примерно в 10$

Также, я могу порекомендовать обратить внимание на предложения наших российских компаний, предоставляющих карточки пригодные как для оплаты покупок в интернете, так и для локальных расчетов. Самые известные из них – Кукуруза и Связной.

Прежде всего, они интересны своей системой бонусов, которые получаешь от разнообразных покупок, а также возможностью накапливать 10% годовых со своего баланса. К сожалению, «халява» не длится вечно. К примеру, Связной, выдвинувший свое невообразимо привлекательно предложение, уже потихоньку обрезал самые интересные его части – бесплатное содержание и отсутствие комиссии при съеме. Однако, многие люди до сих пор продолжают пользоваться этой картой, все еще находя ее более чем выгодной.

Однако справедливым будет отметить, что не все торговые площадки принимают к оплате подобные карты в случае, если они не являются именными. Предоставить полный реестр интернет-магазинов, не работающих с «безымянными» картами невозможно — зависит это лишь от метода верификации данных. Именно поэтому открывать «безымянную» карту той же Кукурузы лишь для онлайн покупок не имеет смылса, однако в случае, если она уже есть, можно попробовать ею воспользоваться, тут уж как повезет!

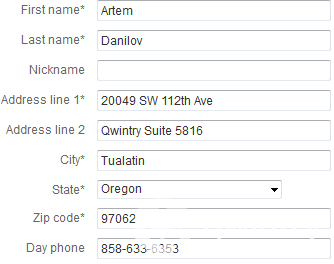

Когда подходящая карта выбрана и деньги на нее положены, самое время переходить к оформлению покупок. Для этого необходимо зарегистрироваться на сайте любимого интернет-магазина, покупки в котором еще недавно казались чем-то нереально далеким, и заполнить свои билинг и шипинг адреса.

- Биллинг адрес — ваш собственный адрес, на который зарегистрирована банковская карта

- Шипинг адрес — адрес, на который будут отправляться все ваши покупки

Для того чтобы посмотреть как это правильно делать, взгляните на примеры в обзорных статьях: 6pm, Amazon или Nordstrom. Учтите, некоторые магазины не принимают наши отечественные биллинг адреса, поэтому иногда приходится хитрить и указывать в качестве реального биллинг адреса свой Бандеролькин адрес, и только при проверке объяснять магазину всю ситуацию. По-другому, например, не зарегистрироваться на ]]> oldnavy.com ]]> , об этом я подробно писал здесь.

С шипинг адресом все проще — заполняется он всегда по тому образцу, который вам присвоила Бандеролька:

Присвоенный адрес аккаунта на сайте Бандерольки

А вот так его надо вносить в форму шипинг адерса

К сожалению, идеальных систем не существует, поэтому безопасность в интернете — штука эфемерная. Вроде она есть, а вроде есть и куча способов поживиться на невнимательности пользователей. Для того чтобы не попасть в такую ловушку, следует помнить о правилах эксплуатации карты. Во-первых, никогда не сообщать третьим лицам персональные данные, в том числе и CVC/CVV коды.

CVC — это код из трех цифр, который служит одним из нескольких инструментов обеспечения сохранности средств на счете. Если прочие реквизиты карточки всплывают при малейшей утечке информации, то данный код нет, потому что ни один сервис не имеет права хранить его в своей базе данных после прохождения оплаты. Вот и получается, что, по сути, обеспечить свою безопасность довольно просто, нужно лишь строго соблюдать базовые правила по использованию такой ценной вещи, как банковская карта: хранить личные данные при себе, не использовать карту для покупок на подозрительных сайтах, да и просто-напросто стараются вникнуть в сам процесс работы банковской и карточной систем.

В принципе, это все. Как видите, разобраться в выборе банковской карты просто, если найти полную и доступную информацию. Что касается общей безопасности при совершении покупок, ждите ее очень скоро в новой статье из цикла «Начинаем покупать в интернете».

С каждым годом такой вариант приобретения товаров и услуг, как интернет-ресурсы, становится всё более востребованным у российских граждан. Всё чаще осуществляется оплата банковской картой через интернет — держатели пластика делают текущие покупки, рассчитываются за коммунальные услуги, перечисляют налоги и сборы. Как всё это работает на практике, какова специфика выполнения подобных транзакций, и насколько они вообще безопасны? Более подробно об этом в сегодняшней публикации.

Все виды карт делятся на два основных направления:

- Дебетовые — те, на которых хранятся некоторые суммы денег, являющиеся собственностью владельца карты.

- Кредитные — деньги, которые принадлежат компании, но даются человеку во временное пользование.

Стоит отметить, что оплата дебетовыми и кредитными картами через интернет не только возможна, но и осуществляется в аналогичном режиме. Если исходить из вида платёжной системы, то для приобретений таким способом подойдут:

- Visa;

- MasterCard;

- карты банка виртуального образца — такие интернет продукты специально изготавливают под проведение виртуальных финансовых операций.

Что нужно указать, чтобы оформить покупку? Для успешного перевода денег на счёт продавца потребуются реквизиты — сведения, которые следует вручную ввести в предложенную сервисом форму. Главное, что нужно знать — вся информация есть на самой карте, на лицевой и оборотной её сторонах. Итак, потребуются следующие сведения:

- Серийный номер пластика — находится в центральной части на передней стороне. Внимание! Номер карты и карточного счёта — абсолютно различные понятия. Он состоит в основном из 16, реже из 12 символов и является полностью уникальным.

- Период актуальности продукта — его следует искать сразу под номером (лицевая сторона, по центру). Дата при этом не указывается — только месяц и год.

- Персональные данные пользователя — прописываются имя и фамилия. При заполнении полей электронной таблицы своё имя следует писать таким образом, как это указано на пластике — на том же языке и в той же последовательной хронологии. Любое искажение порядка заблокирует транзакцию — это самая распространённая трудность, возникающая у пользователей.

- Дополнительный защитный код — это секретная информация, расположенная на обороте (справа, ближе к краю).

Оплата в интернет-магазине банковской картой выполняется по следующему алгоритму:

- посещение сайта магазина и выбор понравившихся товаров (выбранный товар помещается в корзину);

- далее покупатель нажимает на кнопку «оплатить» или «оформить заказ»;

- из предложенных системой способов совершения платежа нужно выбрать «банковская карта»;

- после необходимо ввести все сведения, которые запросит ресурс — делать это нужно предельно внимательно;

- после того, как нужные реквизиты будут введены в соответствующие строки, важно второй раз перепроверить каждую цифру и только после этого подтвердить совершение платежа;

- если всё сделано правильно, произойдёт автоматическое соединение с компанией-эквайером — на экране появится проверочное окно;

- после в пустое поле требуется ввести код, который придёт в СМС-оповещении;

- окончательное подтверждение покупки;

- после того, как на экране высветится информация о том, что платёж осуществлён, операцию можно считать законченной.

Таким образом, наглядно видно, что оплатить покупку банковской картой совсем не сложно.

Невзирая на очевидное удобство применения пластика при совершении покупок через интернет-ресурсы, многие пользователи с недоверием относятся к такой возможности, опасаясь за сохранность собственных средств. Так опасно ли оплачивать банковской картой в интернете, или это всего лишь заблуждение? Естественно, определённый процент риска присутствует в любом случае, какой бы надёжной не была защита. Однако современные технологии позволили довести защитную систему пластиковых карт практически до совершенства. Существует как минимум три варианта обеспечения сохранности личного счёта пользователя:

- Код защиты — он расположен на обратной стороне карты. Это своеобразная дополнительная проверка. При совершении интернет-транзакции система запросит его ввод. Чтобы это сделать, необходимо иметь к нему доступ и держать продукт перед собой.

- Финансовое учреждение — компании с хорошей репутацией в случае транзакции, совершенной мошенниками, после доказательства непричастности владельца к данной операции берут на себя расходы по возмещению украденных денежных средств.

- Интернет-магазины — они не меньше покупателя заинтересованы в том, чтобы процедура совершения покупок была максимально безопасной. Прежде чем совершить сделку, они проводят тщательную проверку всей поступившей к ним персональной информации потенциального покупателя — адрес получателя и владельца карты, регион, с которого поступили средства. При малейшем подозрении на незаконные действия они блокируют платежи и возвращают всю сумму на счёт пользователя.

Несмотря на то, что совершать покупки в сети совсем не сложно, некоторые проблемы всё-таки могут возникнуть. Что это за сложности и как их можно устранить? Самыми распространёнными ситуациями, вызывающими затруднение пользователя, являются:

- Лимитные превышения — практически все финансовые организации устанавливают пороги ограничения к выводу средств, если речь идёт о кредитном варианте пластика, и интернет — не исключение. Если возникнет потребность в совершении операций, сумма по которым на порядок выше лимитной, можно обратиться на горячую линию — она работает в круглосуточном режиме и принимает звонки бесплатно. Так можно поднять лимитный порог до нужного предела. При этом предпочтительно произвести увеличение единоразово (только для проведения текущего платежа) — это обеспечит дополнительную безопасность от действий мошенников.

- Сумма списывается некорректно — случается, что одна и та же транзакция автоматически осуществляется дважды, либо спустя несколько секунд снятые деньги снова возвращаются на счёт пользователя. Не нужно пытаться справиться с этой проблемой самостоятельно — правильнее будет сразу же связаться с руководством интернет-магазина (их контакты должны быть на странице сайта) и уже непосредственно с ними решать данный вопрос.

- Несоответствие технических возможностей системы для проведения авторизации владельца карты. Пользователю необходимо ручным способом заполнить все предлагаемые поля и ввести реквизиты платёжного инструмента. Обязательным требованием является и введение кода, находящегося на обратной стороне пластика. Он выполняет функцию дополнительного контроля. К сожалению, некоторые страницы магазинов не адаптированы под такую возможность, а без неё транзакцию провести нереально. Следовательно, единственное, что остаётся в такой ситуации покупателю — расплатиться другим способом.

Важно отметить, что проблем, которые нельзя было бы решить, нет. Главное — уметь их грамотно устранять, и тогда процесс виртуального шопинга из утомительной процедуры превратится в удовольствие, обеспечив при этом и существенную экономию времени.