Определение кредитного срока давности приведено нами выше. По п. 1 ст. 196 ГК РФ общая исковая давность составляет три года. Таким образом, если у вас есть долг по кредиту, срок давности по нему будет равен трем годам. Правда, по п. 1 ст. 199 ГК РФ , иск от кредитной организации в суде примут и за рамками обозначенного срока. Поэтому о его истечении нужно обязательно заявить в суде (до момента вынесения судебного решения), иначе дело будет рассмотрено по существу с вынесением соответствующего решения. Значит, фактически банк (иная кредитная организация) вправе истребовать кредитную задолженность через суд и по прошествии трех лет, если ответчик окажется слишком молчалив.

По п. 1 ст. 200 ГК РФ , указанный период начнет течь с даты, когда кредитор узнает о просрочке. График платежей, который прилагается к кредитному договору, определяет конкретное число каждого месяца, когда следует платить по кредиту. Следовательно, как только вы не внесете платеж или внесете его не полностью, банк будет об этом знать.

По Постановлению Пленума Верховного суда РФ от 29.09.2015 № 43, срок давности по долгу, который на договорной основе вносится частями, начинает отсчитываться отдельно для каждой такой части. Таким образом, срок давности по просроченным платежам, процентам, неустойкам и т. п. рассчитывают отдельно для каждого неуплаченного взноса.

Банк может потребовать только взыскания основного долга, тогда исковая давность по остальным платежам (это может быть неустойка и т. д.) продолжит идти. По п. 1 ст. 207 ГК РФ , если истечет давность по основному требованию, с неустойкой, процентами, залогом и т. п. будет то же самое.

Возможен и другой вариант: когда давность по основному и дополнительным обязательствам считаются отдельно и окончание первой не влияет на вторую. Так происходит, если в договоре прописана более поздняя (в сравнении с основным долгом) уплата процентов.

По ст. 202 ГК РФ , течение срока приостанавливается по следующим обстоятельствам (если они возникли или продолжали существовать в последние полгода соответствующего срока, а когда он составляет шесть или меньше месяцев — в течение этого времени):

- непреодолимая сила (эпидемии, ураганы, техногенные катастрофы и т. д.);

- пребывание ответчика в составе Вооруженных сил РФ, которые переведены на военное положение;

- исполнение обязательств отсрочено законом либо Правительством РФ;

- действие акта, которым регулируются соответствующие отношения, приостановлено.

Кредитор (истец) и должник (ответчик) могут воспользоваться законными процедурами внесудебного разрешения спора (медиацией, посредничеством, административной процедурой и др.). Это приостановит отсчет срока исковой давности на время, установленное законом для проведения такой процедуры или на шесть месяцев со дня ее начала.

В день, когда обстоятельства, из-за которых ход срока исковой давности был приостановлен, исчезнут, он продолжится с условием, что оставшаяся его часть удлиняется:

- если она меньше шести месяцев — до этого времени;

- если равна полугоду или менее — до давностного периода для подачи иска.

По ст. 203 ГК РФ , ход срока исковой давности прерывается, когда должник совершает действия, которые говорят о признании им долга (признает претензию с указанием на признание долга и др., подробнее — п. 20 Постановления). После перерыва обозначенный ход начнется заново, т. е. время, которое прошло перед перерывом, не учитывается.

Максимальный срок исковой давности, по п. 2 ст. 196 ГК РФ (со всеми приостановками), равен десяти годам.

Далее поговорим о том, как продолжительность исковой давности соотносится с:

- поручительством;

- кредитом умершего должника;

- кредитом по карте.

Поручителями чаще всего становятся родственники, друзья, иные глубоко доверяющие будущему должнику люди. Именно им банк и предложит погасить долги, если основной заемщик перестанет платить по кредиту. Поручительство действует то время, на которое его дали, конкретная продолжительность прописывается в соответствующем договоре. При ее отсутствии — год после окончания кредитного договора. Поручительство заканчивается, если в течение этого периода банк не подает иск в суд. Указанные временные отрезки не восстанавливаются, не прерываются и не отсчитываются заново. Так что если банк заявит в суд на поручителя за рамками обозначенных интервалов, следует сообщить о прекращении обязательства и сослаться на п. 6 ст. 367 ГК РФ .

В случае смерти заемщика до полного погашения кредита для поручителя (в зависимости от условий поручительства) возможны следующие варианты:

- если есть пункт о том, что поручитель согласен в случае смерти прежнего должника отвечать за нового, то поручительство продолжает действовать. Поручитель продолжит отвечать по договору, но уже за наследника умершего;

- поручительство прекращается после перевода долга на наследника, если обозначенный выше пункт отсутствует.

Сам факт смерти должника на действительность поручительства не влияет, значит, оно действует в соответствии с договором или год после окончания кредитного договора.

В случае с кредитной картой давностный период равен трем годам. В таких договорах обычно отсутствует график платежей. Однако есть условия о возврате долга по частям, и если не внесен очередной платеж, банк узнает об этом, после чего с даты просрочки и начинается отсчет давностного периода для подачи иска.

Скажем сразу, что изначально надеяться на пропуск заветного времени банком не стоит, поскольку юристы кредитных организаций не зря едят свой хлеб (иск чаще всего подают вовремя).

Проблемная задолженность может быть уступлена коллекторам. Их воздействие на вас вряд ли будет приятным, даже с учетом мер из ФЗ от 03.07.2016 № 230. Не поможет и отзыв согласия на обработку ваших персональных данных. Они продолжат обрабатываться, по п. 2 ст. 9 ФЗ от 27.07.2006 № 152-ФЗ (для реализации законных прав и интересов).

Если кредит взят до 01.07.2014, то передача долга коллекторам законна только в том случае, если кредитный договор и согласие на обработку персональных данных предусматривали, что заемщик не против передачи данных третьим лицам.

Если кредит был выдан после этой даты, а в договоре отсутствовал прямой запрет передачи задолженности коллекторам (по п. 1 ст. 12 ФЗ от 21.12.2013 № 353), — такая передача тоже будет законна.

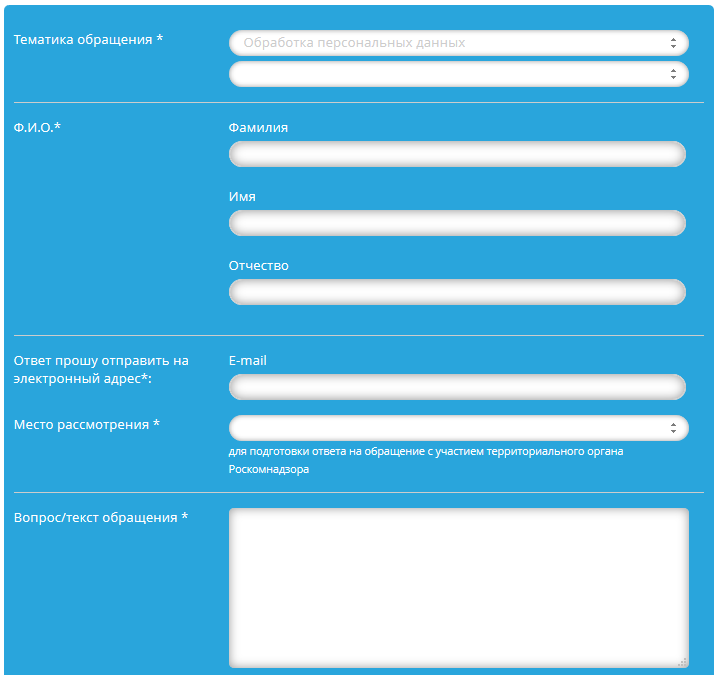

Нарушение данных условий позволит вам пожаловаться в Роскомнадзор через следующую последовательность шагов:

- Переходите по ссылке на страницу обращений граждан на официальном сайте Роскомнадзора.

- Выбираете обработку персональных данных в тематике обращения.

- В форме, которая откроется, укажите тему обращения, Ф.И.О., электронную почту, место рассмотрения (по вашему месту проживания).

- Кратко и спокойно описываете ситуацию (в фактах, которыми обладаете).

- Прикладываете доказательства, которые подтвердят эти факты.

- Вводите защитный код.

- Нажимаете кнопку отправки.

Иск от банка о взыскании кредитной задолженности суд примет и за рамками срока исковой давности (подробнее см. первый раздел статьи).

Судебная практика по исковой давности по кредиту говорит, что когда обозначенный пропуск состоялся, а вы все равно получили повестку в суд, следует известить судью о необходимости применения ст. 199 ГК РФ одним из следующих способов:

- заявить об этом в ходе судебного разбирательства (устно или письменно);

- направить надлежащее ходатайство в суд заказным письмом с уведомлением о вручении;

- подать такой документ в канцелярию суда. Пишите его в двух экземплярах, на одном из них должна быть отметка о получении.

После этого банку откажут в иске, и вы сможете забыть о своей задолженности по кредиту.

В случае ненадлежащего исполнения держателем кредитной карты своих обязательств, банк-эмитент получает право на обращение в суд. Данное право реализовывается кредитной организацией в пределах установленных сроков. Сроки являются обязательными к соблюдению.

Данные правоотношения регулируются диспозицией статьи 196 действующего ГК РФ. Здесь указываются общие сроки исковой давности по всем нарушениям, включая и недобросовестное исполнение кредитных обязательств.

Длительность сроков рассчитывается следующим образом:

- Общий срок — не более 3 лет.

- Предельный срок — не более 10 лет.

При этом крайне важно понимать алгоритм расчета сроков, так как во многих случаях с этим у граждан возникают трудности. Если правильно рассчитывать сроки давности, можно избежать ответственности в части погашения задолженности.

Некоторые держатели кредитных карт ошибочно полагают, что банк может обратиться в суд в течение 3-х лет с момента возникновения просрочки. Это и есть пример неправильного расчета, который приводит к крайне неблагоприятным обстоятельствам.

В ст. 196 указано, что моментом отсчета общего срока является день, когда кредитная организация выдвинула в последний раз требования по погашению задолженности. Расчет производится в следующем порядке:

- Клиент допускает просрочку исполнения обязательств.

- Банк выдвигает требования о погашении задолженности.

- Клиент не совершает никаких действий, и сумма совокупного долга постепенно растет.

- Банк выдвигает повторное требование о погашении задолженности.

- В случае невыполнения клиентом требований в добровольном порядке, кредитная организация получает право на обращение в суд.

Бробанк: Именно с пункта под номером 4 (с момента предъявления последнего требования) начинают течь общие сроки давности. Как правило, требование предъявляется в письменной форме, поэтому у кредитной организации будут иметься доказательства соблюдения сроков.

В анализируемой статье также дается пояснение, согласно которому кредитор (взыскатель) может обратиться в суд в 3-х летний срок с того момента, как он узнает о нарушении своих прав.

Формально таким моментом можно считать первую просрочку исполнения обязательств, допущенную держателем карты. Но дело в том, что сроки давности будут возобновляться при выставлении банком очередного требования о погашении задолженности.

Предельный срок рассчитывается уже с момента допущения держателем карты первого нарушения. 10-летний срок не возобновляется и не продлевается, и при его пропуске банк уже не сможет реализовать свое право.

То есть, 10 лет — это предельный срок, включающий в себя все продления, которыми может воспользоваться кредитная организация. Но распространяется он только на те обязательства, которые возникли после 1 сентября 2013 года. Все обязательства, возникшие до указанной даты, подпадают под правило 3-летнего срока давности.

Если предельный срок установлен законодательством, то минимальное время, которое должен выждать банк, никак законом не регулируется. Учитывая, что по кредитным картам не предусматривается ограничение срока действия договора (как по обычным кредитам), банки могут обращаться в суд на любой стадии, среди которых:

- Кратковременная просрочка — до 10 дней.

- Просрочка средней длительности — до 30 дней.

- Длительная просрочка — 90 и более дней.

Но банки крайне редко обращаются в суд на ранних стадиях, так как это не выгодно для организации ни с одной стороны. Понадобиться нести судебные расходы, которые могут в несколько раз превышать сумму, отраженную в иске. Поэтому кредитные организации выжидают предельные сроки, чтобы сумма задолженности возросла, или чтобы дать возможность держателю карты решить вопрос в добровольном порядке.

Если с момента последнего контакта с банком прошло 3 года, и организация не выставила никаких новых требований, и не обратилась в суд, не следует забывать о возможности возобновления срока. Если карта была оформлена после 1 сентября 2013 года, то заявить в суд банк сможет до 2023 года включительно.

То есть, полностью расслабиться должник может только спустя 10 лет после оформления карты. По истечении указанного срока, какие-либо требования в отношении держателя карты полностью исключаются.

Кредитные организации практически никогда не пропускают сроки исковой давности. За этим следят целые юридические отделы, поэтому заемщик не должен рассчитывать на такую небольшую вероятность. Но некоторые банки все же грешат такими нарушениями, рассчитывая, что юридически неграмотный заемщик согласиться платить на добровольной основе.

При получении требования от банка по истечении всех сроков давности, держатель карты имеет полное право заявить о таком нарушении в суд. В отношении банка будут применены санкции, так как правило об обязательном соблюдении сроков давности распространяется не только на обращение в суд, а еще и на выставление требований в любой форме.

Добрый день. Подскажите, пожалуйста, какой срок исковой давности по кредитной карте? В феврале 2014 оформлена кредитная карта на 3 года с лимитом, в феврале 2014 начала ей пользоваться. До августа 2014 вносила платежи и опять пользовалась. Последнее .

В конце 2012, начале 2013 мною были оформлены 2 кредитные карты банка русский стандарт. В феврале 2014 я внесла последний платеж по этим картам. В октябре 2014 банк подал в суд но только по одному договору на кредитную карту, на вторую не подали, и .

Здравствуйте! В октябре 2014 года мною была оформлена кредитная карта в банке ИТБ, платила пару раз, но не полный платеж, в связи с тем, что была вынуждена уволиться с работы. В 2016 году узнала, что у банка отозвана лицензия. И в период со дня .