Определение, что такое кредиторская и дебиторская задолженность. В чем различия и какими бывают виды дебиторской задолженности. Кто такие дебитор и кредитор.

Предпринимательская деятельность требует непосредственного взаимодействия с широким кругом лиц, куда входят поставщики, банки, покупатели и другие лица. Все они носят название контрагентов, то есть тех агентов, которые оказывают непосредственное влияние на организацию. От того, насколько грамотно предприниматель работает с контрагентами, зависит положение его компании на рынке и конкурентоспособность. Контрагенты делятся на дебиторов и кредиторов. Контрагенты — это одна из сторон договора в гражданско-правовых отношениях.

Далее рассмотрим что такое дебиторская и кредиторская задолженности.

Кредитор – это тот, кому должны. Другими словами кредиторская задолженность — это такой вид задолженности, который возникает на договорной основе. Например, компания закупает комплектующие для собственного производства. Стоимость комплектующих и есть кредиторская задолженность. При этом в задолженность не включаются расходы по доставке и упаковке товаров. Сегодня выделены два вида:

- Долг за товары, который нужно погасить в течение определенного периода времени;

- Долг за услуги и товары, срок которого уже истек;

- Долги по уплате во внебюджетные фонды;

- Долги по заработной плате собственному персоналу.

Учет производится по счетам, соответствующим определенному виду кредиторской задолженности. Данный вид долга отражается в бухгалтерской отчетности. Таким образом, кредиторская задолженность представляет собой не только просроченные платежи, но и текущие обязательства организации перед своими кредиторами, срок действия которых еще не истек. Организация может списать свою задолженность, если она погашена, либо если кредитор не счел нужным взыскать ее своевременно. Срок давности по кредиту по закону в России – 3 года (по российским контрагентам). Таким образом, кредиторская задолженность– обязательства компании, которые необходимо погасить в конкретные сроки. Данная графа фактически предполагает основные расходы организации на деятельность.

Дебиторская задолженность делится на два вида:

- стандартная (или обычная);

- просроченная (или неоправданная).

Стандартный вид дебиторской задолженности включает в себя выдачу кредита (оформление договора с определенной суммой) на конкретный срок. Такая задолженность строго запланирована и должна быть погашена до конкретной даты. Как только срок действия истекает, долг переход в разряд просроченной задолженности. Нарушая условия договора, компания-дебитор получает штрафы и пени. Для снижения риска неоправданной задолженности организация-кредитор должна:

- своевременно анализировать отчетность;

- искать пути эффективной работы с дебиторами: автоматизировать процесс, осуществлять реструктуризацию, работать только с рекомендованными, надежными контрагентами;

- уступать право требования долгов по договору цессии с переуступкой прав.

Таким образом, вне зависимости от вида дебиторки работа с контрагентами в данном направлении должна вестись постоянно, поскольку такой вид задолженности является залогом успеха любой организации.

Сегодня законодательство дает организациям право списывать просроченную дебиторскую задолженность только в следующих случаях:

- срок исковой давности в 3 года истек;

- есть решение о невозможности взыскания такой задолженности;

- если фирма-дебитор ликвидирована.

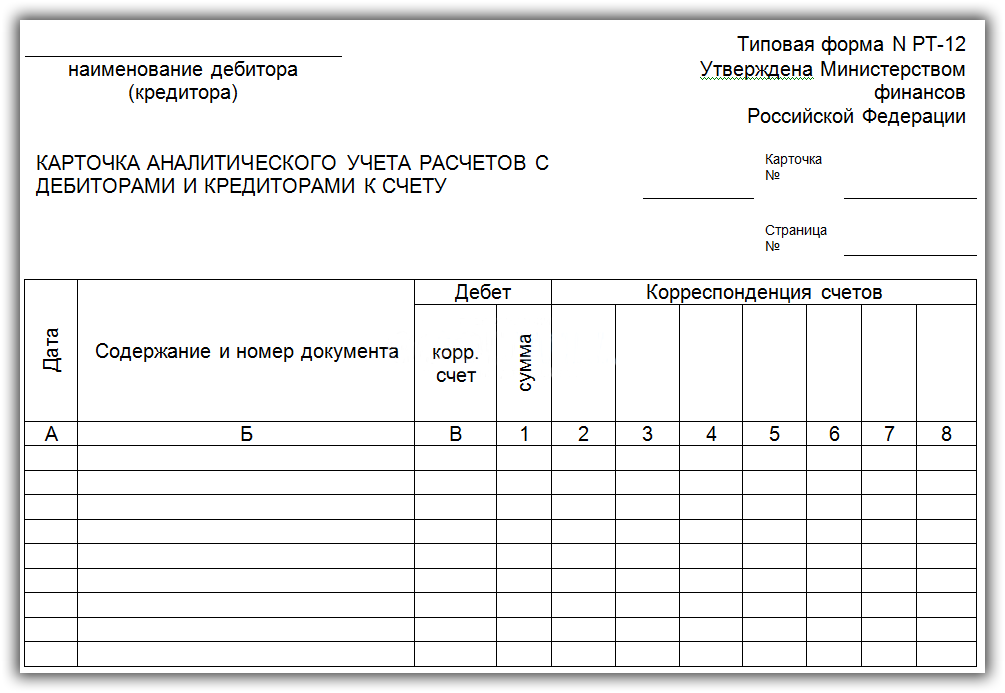

Карточка аналитического учета расчетов обладает следующим внешним видом:

Данный документ предназначен для детального отражения данных по дебиторам и кредиторам, включая счета для расчетов и сведения из первичных документов. Бланк по форме РТ-12 доступен для скачивания.

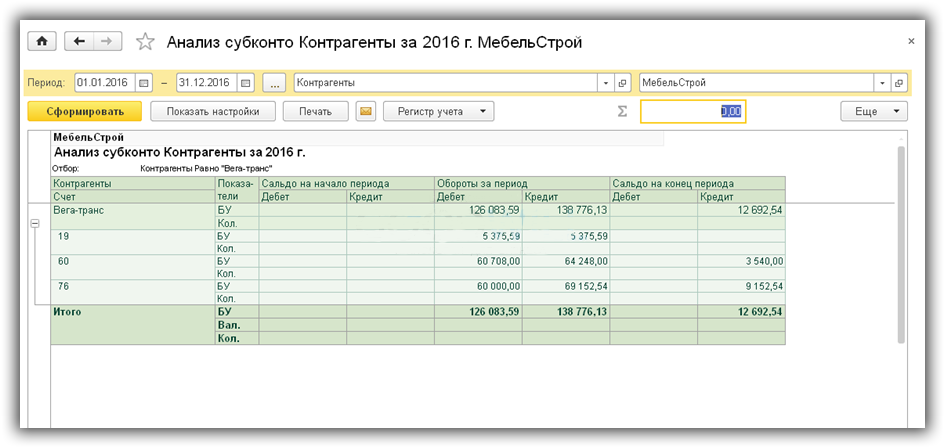

Данный отчет может быть выведен по всему перечню операций, или отдельно вычленен для конкретного контрагента или договора.

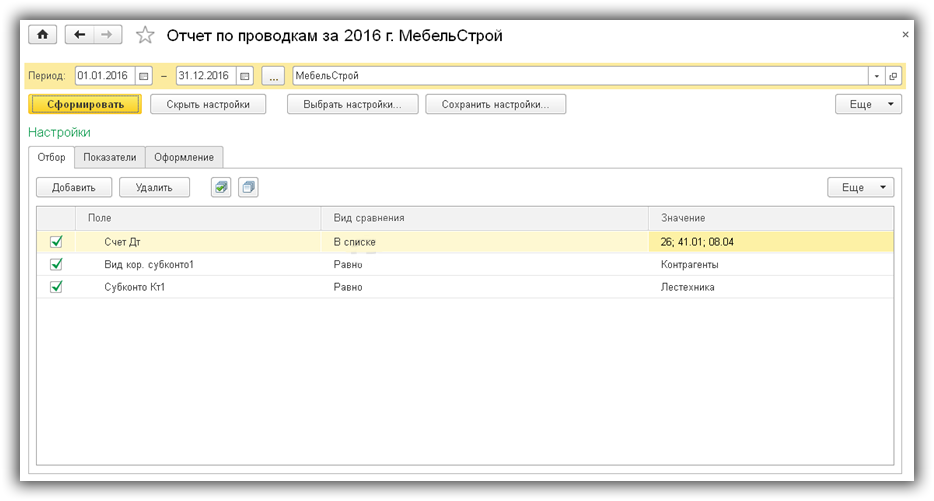

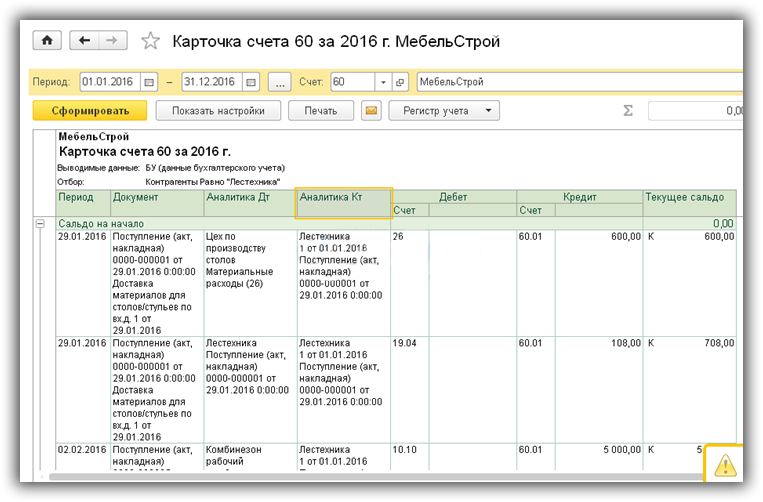

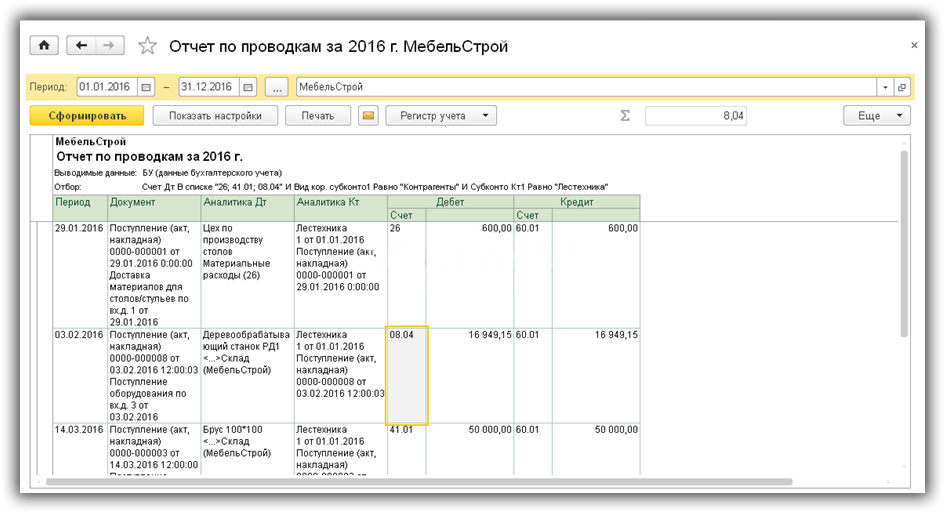

В случаях, когда в отношении одного контрагента требуется в отчете указать сведения, касающиеся нескольких счетов учета, требуется воспользоваться отчетом по проводкам. Его внешний вид представлен ниже:

Настроить подобный отчет не представляет особой сложности, а возможные варианты управления представлены на рисунке.

Таким образом, в программе 1С хранится весь необходимый объем информации для ведения аналитического учета, при этом от пользователя только требуется грамотно пользоваться существующими возможностями, чтобы через те или иные документы получать искомые сведения.

Как выглядит карточка аналитических расходов с дебиторами и кредиторами и как её сформировать в программе 1С 8.3 Бухгалтерия?

Карточка аналитического учета расчетов с дебиторами и кредиторами (форма №РТ-12) имеет следующий вид:

Как видно из рис.1 этот документ должен содержать информацию о дебиторе или кредиторе с детализацией до первичного документа и счетов взаиморасчетов. Скачать форму бланка РТ-12 можно по ссылке.

Точно такой формы бланка карточки учета расчетов с дебиторами и кредиторами (№РТ-12) в конфигурациях 1С не предусмотрено. Есть отчеты, которые отличаются по форме, но содержат нужную информацию.

Такой отчет можно вывести как с отбором по одному контрагенту и договору, так и общим списком.

Если необходимо в одном отчете вывести данные для одного контрагента сразу по нескольким счетам расчетов, можно использовать отчет по проводкам (рис.3).

Настройка такого отчета показана на рис.4.