По картам Сбербанка с кредитным лимитом действует льготный период 50 дней. Его часто путают с отчетным периодом, который длится всего 30 дней. Чтобы правильно пользоваться кредиткой, избежать начисления процентов, нужно отличать эти понятия и знать их особенности. Как работает беспроцентный период и что такое дата отчета по кредитной карте Сбербанка, разберем ниже.

Льготный срок пользования кредитным лимитом еще называют грейс-периодом. Его длительность зависит от банка-эмитента, выпускающего карту. В Сбербанке по всем кредиткам он составляет 50 дней с момента первой безналичной покупки по карточке. Это условие прописано в кредитном договоре и памятке заемщика, которые клиент получает при оформлении пластика.

Отчетный период начинается не с расходной операции, а с момента получения карты на руки. Если человек получил кредитку 10 ноября, датой начала отчета будет 10 число каждого месяца. Чтобы рассчитать отчетный период по карточке, нужно к 10 числу прибавить еще 30 дней. А для расчета конца льготного периода к полученной дате нужно добавить еще 20 дней.

Начало отчетного периода в разных банках может быть привязано к дате активации карточки, к первому платежа по ней или выдаче на руки. В Сбербанке всегда за основу берется момент получения клиентом кредитки в отделении банка. Как узнать срок начала отчетного периода по вашей карте?

При использовании льготного периода следует учитывать отчетный срок. Важно уложиться в определенное время, иначе банк начислит проценты за потраченные с карты средства. Что это дает клиенту? Если вы используете грейс-период, можно вовсе не платить процент по кредитной карте, вовремя пополняя ее счет на остаток задолженности.

Как самостоятельно рассчитать дату окончания беспроцентного периода? Грейс состоит из двух сроков:

- 30-31 день, когда банк формирует отчетность по использованию счета кредитной карты, учитываются безналичные операции, совершенные в это время;

Важно! При снятии денег в банкомате льготный период автоматически аннулируется, а на весь остаток задолженности будут начислены проценты.

- 20 дней до окончания льготного периода, если вернуть средства на карту до этого срока, банк не возьмет с ее держателя процент.

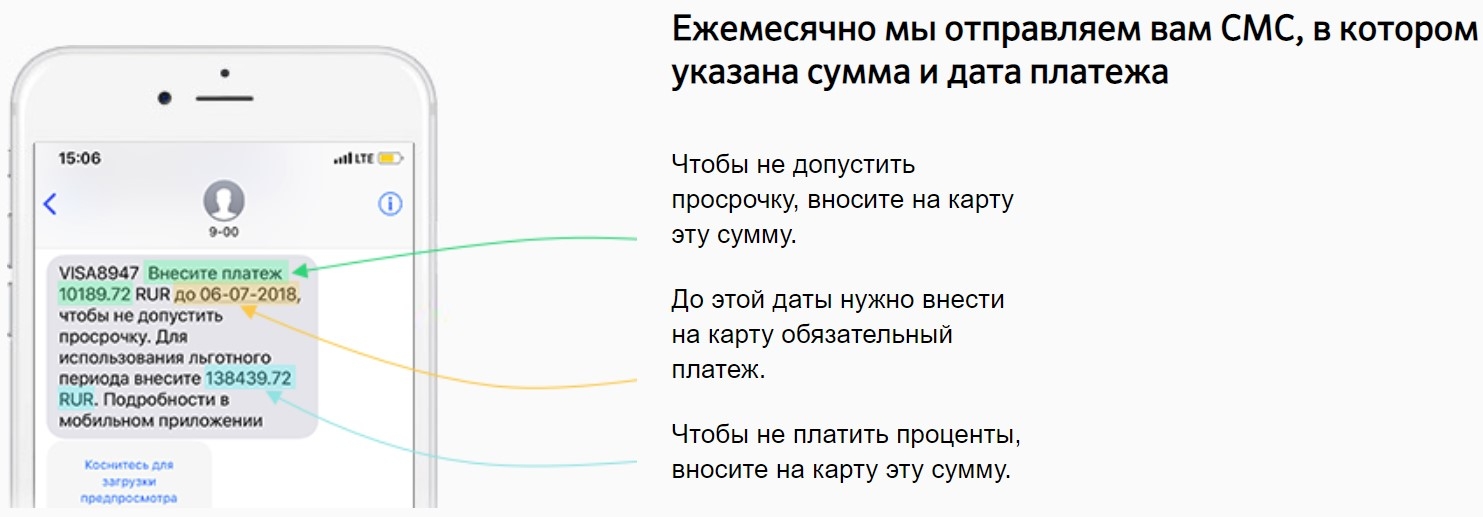

Держателям кредитных карт рекомендуется в первую очередь оплачивать важные счета, а затем совершать остальные траты с кредитки. Это поможет контролировать расходы и не попасть под начисление процентов по тарифу банка. Если клиент неправильно рассчитает льготный период, не внесет деньги на карту вовремя, ему насчитаются пени, возникнет просрочка. Для лучшего понимания рассмотрим пример пользования кредитной картой.

- Карточка получена на руки 10 ноября. С этого момента начинается отчетный период.

- 30 ноября клиент впервые расплатился кредиткой в магазине на 10 тысяч рублей. Его покупки попали в первый отчетный период, и 10 декабря банк сформирует отчет, согласно которому надлежит вернуть долг до 31 декабря (10 ноября + 30 дней до 10 декабря + 20 дней). Если он полностью погасит кредитку в этот срок, проценты за использованные средства не будут начислены.

- Если владелец карточки не успеет вернуть всю сумму в срок, кредитор насчитает годовой процент в соответствии с условиями договора. Что это значит? На кредитку придется положить минимальный ежемесячный платеж до 31 декабря. Он составляет 5% от остатка задолженности и проценты.

Обратите внимание! Если делать покупки сразу после начала отчетного периода, беспроцентный срок пользования картой будет больше.

Сбербанк не позволяет делать переводы с кредитки на расчетные счета и карты других банков. Есть ряд исключений, например, с нее можно перевести деньги за мобильную связь, купить товары в интернет-магазине и совершать некоторые другие платежи. Однако большинство онлайн-операций держателям кредитных карт все же недоступны.

Держать собственные средства на кредитке не рекомендуется. Если при безналичных операциях процент не будет начисляться, то за снятие денег в банкомате все равно придется заплатить комиссию, которая составляет 3% от суммы, но не меньше 390 рублей.

Льготный период — это время, в течение которого клиенту не начисляются проценты за полученные ранее займы. Благодаря этой функции пользоваться кредиткой иногда очень выгодно, т.к., по сути, она дает рассрочку, а не кредит.

Однако, грейс считается не с даты покупки, а с даты активации карты. Поэтому высчитывать самостоятельно 50 дней с момента покупки — бессмысленно, это все равно не поможет понять, когда нужно погашать задолженность льготного периода. Считать грейс нужно с даты активации карты.

Чтобы понять, когда начинается отсчет, достаточно вспомнить день активации кредитки. Когда вы впервые ее активировали, тогда и была сформирована отчетная дата. Теперь рассмотрим вопрос, как посмотреть дату начала грейс-периода. Узнать дату отчета можно разными способами:

Поэтому, возможно, перед получением карты в Сбербанке есть смысл проверить все предложения от других банков — среди них можно найти очень интересные варианты.

Для того, чтобы использование льготного времени приносило максимальную пользу, нужно понимать систему финансового учета. Именно этой схемой пользуется банк при расчете задолженности, грейс-периода, процентов и т.д. Соответственно, вы можете сделать то же самое, только в обход банка.

Льготный период формируется следующим образом:

Итак, как же правильно действовать, если у вас есть кредитка и вы желаете ей активно пользоваться? Правил немного.

Во-первых, старайтесь погашать всю сумму задолженности в течение 50 дней, а не сумму минимального платежа (3-7% от суммы долга). Если погашать долг сразу, у вас не будет неприятного начисления процентов.

Во-вторых, начинайте пользоваться кредиткой сразу после ее активации, в соответствии с вашими планами. Так вы добьетесь наибольшего грейса. Помните, что при большом разрыве между активацией кредитки и первой тратой грейс период может составлять всего 27-30 суток.

В-третьих, всегда помните, когда у вас наступает дата формирования отчета. Это поможет вам вовремя посчитать сроки, в течение которых нужно погасить долг. О том, как производить расчеты, читайте в следующем пункте.

Подсчет производится по следующей формуле:

- Посмотрите дату формирования отчета (отчетное число). Этой датой является день, когда вы активировали карту;

- Посчитайте, какие у вас были траты в течение всего периода до следующей отчетной даты. Лучше их записать в какой-нибудь документ, чтобы не забыть;

- Со следующей отчетной даты отсчитайте 20 дней;

- Окончание этих двадцати дней — это и есть окончание льготного периода.

Чтобы понять тему статьи было легче, приведем пример расчета льготного периода по кредитной карте Сбербанка.

Итак, допустим, Иван оформил кредитную карту 10-го августа — это и есть отчетное число. Затем, 22-го августа, Иван купил себе одежду, оплатив ее кредиткой. Следующее отчетное число — 10-е сентября. При наступлении этой даты у Ивана кончился первый период и начался второй, платежный: в течение двадцати дней ему необходимо внести на счет по крайней мере минимальный платеж.

Считаем 20 дней со второй отчетной даты, 10-го сентября. Получается, что грейс период заканчивается 30-го сентября. К этому моменту Иван должен полностью погасить долг, иначе ему начислят существенные проценты на весь размер непогашенной задолженности.

Как видно из примера, настоящий льготный период длился не 50 дней, а 38 дней. Именно поэтому пользоваться карточкой нужно сразу после наступления отчетной даты. Наименее выгодно пользоваться ей перед наступлением отчетной даты.

Часто на этой почве возникает путаница: новые клиенты полагают, что на снятие наличных тоже распространяется льготный период. На самом деле это не так. Грейс действует исключительно на покупки:

- Оплата покупок в точках розничной продажи;

- Платежи через Сбербанк Онлайн — например, оплата ЖКХ, интернета и ТВ, штрафов ГИББД и т.д.;

- Оплата интернет-покупок;

- Счета в ресторанах, оплата билетов на самолет, бронирование гостиниц и т.д.

Во всех перечисленных случаях вам дается до 50 дней на погашение долга. Однако, если вы снимаете наличность с карты, а также переводите денежные средства с кредитки на дебетовую карту или электронный кошелек, грейс-период в данном случае не предусмотрен. Соответственно, вам нужно вернуть задолженность до наступления следующей отчетной даты.

Если вы не можете определиться, какая именно карточка подойдет вам с учетом вашей индивидуальной структуры расходов, мы можем дать пару советов. Если вы часто летаете за рубеж, стоит присмотреться к золотым карточкам (бесплатная медицинская страховка за границей, бесплатная экстренная выдача наличных).

В Сбербанке во всей линейке кредиток реализован 50-дневный льготный период. Грейс-период в сущности очень удобный инструмент, однако для получения максимальной выгоды нужно знать, как им пользоваться. На самом деле все очень просто — от отчетной даты нужно отсчитать 20 дней, окончание этих двадцати дней и есть окончание льготного времени.

Чтобы узнать отчетный период кредитной карты Сбербанка, нужно разобраться в особенностях льготного периода. Льготный период – одно из главных достоинств современных кредиток. Большинство клиентов пользуются кредитными карточками именно за счет того, что есть период, на протяжении которого можно пользоваться банковскими деньгами бесплатно. Сбербанк в этом контексте не является исключением.

В этом учреждении льготный срок равен 50 дням. Количество дней высчитывается примерно таким образом:

- 30 дней – отчетный период;

- 20 дней – время на погашение задолженности по карте.

Изначально необходимо понять, что собой представляет отчетный период. Данный термин означает время, на протяжении которого можно пользоваться заемными деньгами. Любые покупки сопровождаются начислением процентов. А уже во время платежного периода нужно будет оплатить задолженность.

Оформляя договор при получении кредитки с установленным лимитом, вы узнаете о беспроцентном сроке. Данную информацию сообщает сотрудник кредитно-финансовой организации. Его максимальная продолжительность равна 50 дней. Этот срок разбивается на два отрезка, как это было показано выше.

Рассмотрим отдельный пример. Если вы получили кредитку 10 числа, то именно эта дата становится отчетной. Так что, начиная с нее, будут отсчитываться 30 дней и дополнительные 20 дней для погашения долга.

В данном случае расчет грейс-периода осуществляется следующим образом:

- Если вы совершили покупку 9 числа, то отчетный период составит только один день;

- Если – 10-го, то сразу 30 дней,

- Если – 11-го, то 29 дней и так далее.

Далеко не факт, что вы получите все 50 дней на погашение задолженности без начисления процентов. Считается, что лучше всего покупать товары или оплачивать услуги в отчетную дату или приближенные к ней дни (в приведенном примере – 11 либо 12 числа). А вот при оплате товаров 7 числа, у вас будут только 33 дня на беспроцентное погашение.

Актуальные способы для тех, кто хочет узнать дату начала отчетного периода по карте Сбербанка:

Получение информации об отчетном периоде – это настоящая необходимость для владельца кредитной карточки. Вы сможете контролировать расходы, избегать переплаты и тем самым экономить свои деньги.