Кредитная карточка представляет собой инструмент, посредством которого клиентам дается взаймы определенная сумма денег. Сумма займа зависит от типа кредитной карточки, но главным условием такого инструмента является своевременный возврат средств клиентом. Если этого не сделать, то по истечению льготного периода, который обычно равен 50 дней, будут насчитываться проценты от суммы займа. Как начисляются проценты по кредитной карточке Сбербанка, мало кто задумывается. Большинство клиентов старается погасить задолженность еще во время льготного периода, некоторые вовсе не пользуются кредитными средствами. Лишь треть клиентов возвращают деньги на карту, при этом, не задумываясь о том, сколько процентов было начислено.

Первоначально нужно определить процентные ставки по кредиткам Сбербанка. Если кредитка уже имеется в наличии, то посмотреть свою процентную ставку можно в договоре. Это самый простой способ того, как быстро узнать процентную ставку по кредитке. Процентную ставку можно также узнать в Сбербанке, для чего нужно прийти в отделение и обратиться к менеджеру. Ниже представлены основные кредитные предложения, которые имеют характерные особенности.

В каждом индивидуальном случае процентные ставки и суммы средств для займа утверждаются персонально на усмотрение банка. Все зависит от многих факторов, как наличие трудоустройства человека, его заработная плата, является ли заявитель клиентом банка и т.п. К основным требованиям для получения кредитной карты от Сбербанка относятся:

- Возраст от 21 года.

- Наличие официального дохода.

- Трудоустройство от 6 месяцев и больше.

- Наличие гражданства РФ.

Получить кредит в Сбербанке вовсе не сложно, но одним из важнейших требований является своевременное погашение долга в минимальном размере. Если пользователь не может в течение льготного периода покрыть весь объем задолженности, то ему нужно ежемесячно вносить минимальный платеж, что позволит избежать начисления пени и повышения процентной ставки.

Начисление процентов по кредитке от Сбербанка происходит не только тогда, когда клиент просрочил льготный период, но еще и при снятии денег в банкомате. При подписании договора банковский работник предупреждает клиента о том, что за снятие налички в банкомате с кредитной карточки, начисляется процент. Какой процент по кредитке начисляется в таком случае, все зависит от типа карты, но обычно ставка составляет от 3%. Если же деньги снимать с банкомата сторонних банков, то процентная ставка за снятие составляет от 4%.

Это интересно! Помимо начисления процентов за снятие наличных в банкомате или кассе, происходит также списание денег за проведение операции. Обычно стоимость такой операции зависит от суммы снимаемых денег. Кроме того, льготный период не действует на кредитку, если деньги будут сняты в банкомате.

Все это выполняется с целью, чтобы клиенты научились пользоваться безналичным расчетом. Если же клиент нуждается в наличных, тогда ему проще взять кредит в банке. При проведении безналичных расчетов с помощью кредитки происходит включение грейс-периода. Это льготный интервал, составляющий 50 дней. На протяжении этого периода можно осуществлять растраты по кредитке, но по истечению срока нужно средства вернуть на счет. Если деньги не возвращаются на счет, то на сумму задолженности начисляется процент. Если минимальный платеж за месяц не будет внесен, то дополнительно к процентной ставке будет начисляться пеня.

Комиссионные списания по кредиту можно рассчитать самостоятельно. Для этого нужно узнать, какой процент по кредитной карте, а также сумма задолженности. Принцип расчета осуществляется по следующей формуле:

А = Б х В / 365 х Г;

где, А – это сумма, которая будет списана банком с карточки за использование кредита.

Б – сумма общей задолженности, которая формируется на конечную дату отчета;

В – процентная ставка;

Наличие такой формулы позволит высчитать сумму начисления, если будет просрочен платеж. Если на протяжении 50 дней льготного периода счет постепенно пополнялся, то сумма общей задолженности будет уменьшена. Если расчеты вызывают трудности, то всегда можно прийти в отделение Сбербанка, в котором менеджер поможет разобраться с начислениями.

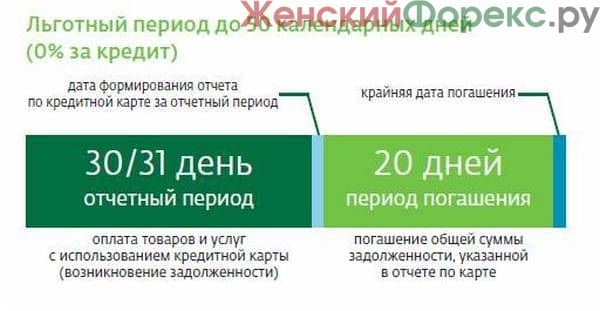

Если клиент воспользовался кредитными средствами и успел вернуть их на счет в льготный период, то исключается начисление не только процентов от суммы кредита, но еще и пени. Для проведения правильных расчетов процентов по карте, необходимо помнить обо всех нюансах. Если льготный период составляет 50 дней, то начинается этот период с отчетной даты, а не с момента совершения покупки. Именно на этом многие клиенты банка попадаются, так как теоретические 50 дней льготного периода на практике не превышают 30 дней. Беспроцентное погашение кредитной задолженности исчисляется следующим образом:

- Отчетный период составляет 30 дней.

- Период погашения задолженности составляет 20 дней.

Именно поэтому многие клиенты путаются при попытке рассчитать точную дату, когда нужно погасить долг. Чтобы произвести правильный расчет, потребуется узнать точную дату начала отчетного периода. Для этого нужно знать дату активации кредитной карты. Если она была активирована 5 числа, то отчетный период будет начинаться с 6 числа. Длится этот период 30 дней, но за исключением самого короткого месяца в году – февраля. В этот период насчитывается 28-29 дней. Как только завершается отчетный период, начинается льготный 20-дневный интервал.

Это интересно! При снятии наличных в банкомате, а также за проведение расчетов за услуги интернет-казино происходит автоматическое начисление процентов с первого дня.

Определить точную дату, когда начнется процесс начисления процентов можно следующим образом:

- Если карта была активирована 5 июня, то с 6 начинается отчетный период.

- При совершении покупки 15 июня, следует понимать, что 30 дней будет отчисляться не с 15, а с 6 июня.

- С 7 июля начнется период погашения задолженности, и желательно погасить долг до 25 июля.

Из этого следует, что у клиента автоматически снижается время погашения задолженности с 50 до 40 дней. Именно с этим моментом многие клиенты путаются, но для того чтобы разобраться, можно обратиться к специалисту в Сбербанке.

Процедура погашения задолженности – это процесс, при котором заемщик обязуется своевременно выплатить долг вместе с начисленными процентами. Если за время льготного периода не удалось на карту вернуть долг в полном объеме, то во избежание проблем необходимо положить на карту минимальный платеж.

Это интересно! Размер минимального платежа указывается в договоре, и равняется обычно 5%-8% от суммы задолженности.

Если же минимальная сумма не будет возвращена на счет, то банком будет начислен штраф. Размеры штрафов также указываются в договоре. Финансовое наказание за просрочку возврата средств бывает трех видов:

- Начисление определенной суммы в рублях.

- Повышение процентной ставки при просрочке.

- Комбинирование.

Если возникает просрочка по задолженности, то определить в дальнейшем, какая ставка по кредиту в годовых будет начислена. Чтобы это узнать, нужно обратиться в банк. Однако рекомендуется погасить как минимум обязательный платеж, что позволит избежать серьезных проблем. Ведь если сумма задолженности равна 10 000 рублей, то в случае просрочки по выплате будет начислен процент в размере около 30%, что означает 3000 рублей, а также пеня в размере 0,1%, которая начисляется каждый день.

Существует несколько способов, как можно узнать проценты по кредитке:

- Воспользоваться Мобильным банком, который подразумевает отправку СМС сообщения на номер 900 с соответствующим текстом.

- Посетить личный кабинет Сбербанка Онлайн, в котором можно узнать любую интересующую клиента информацию.

- Уточнить процент можно в отделении Сбербанка.

Многие клиенты даже и не знают своих процентных ставок, что является неправильным. Даже если клиент своевременно погашает кредит, то он должен владеть информацией о кредитном предложении. Это важно, чтобы иметь возможность просчитать переплату при несвоевременной выплате кредита. Если не погашать кредит, то с каждым днем долг будет только расти. Когда долго вырастет до приличной суммы, то банк подаст на клиента судебный иск, а оплату за расходы судебных разбирательств будет обязан также оплатить клиент. Если суд примет решение в пользу банка (что бывает в 99% случаев), то клиенту понадобится выплатить долг любыми способами.

Кредитные карты завоевывают все большую популярность среди банковских клиентов. Они выгодны в использовании, их достаточно легко получить, имея минимальный пакет необходимых документов.

Несмотря на то, что процент по потребительским кредитам, как правило, ниже на 5-7 пунктов, льготные условия и программы партнеров, предусмотренные для карт, выглядят более привлекательно.

Всем известно, что процент по кредитам начисляется сразу на всю сумму кредитования и делится на равные платежи, а производимые выплаты уходят в банк безвозвратно. А как начисляются проценты по кредитным картам? Более сложно и выгодно для заёмщика. Подробнее об этом мы поговорим ниже.

Заявка на кредитную карту на нашем сайте Заполнить

Процентная ставка, установленная банком для карты, начисляется в том случае, если были сняты наличные деньги, либо денежные средства были внесены после истечения льготного периода.

Для расчета процентов используется формула

сумма процентов = сумма задолженности на отчетную дату х процентная ставка/365 дней x количество дней задолженности

- Сумма задолженности — размер использованного кредита

- Процентная ставка — годовая ставка по карте

- Количество дней задолженности — дни с момента возникновения задолженности

В случае если карта в течении одного отчетного периода была использована неоднократно, для каждой суммы будет производиться отдельный расчет.

Важно заметить, что при снятии наличных, банком взимается комиссия в размере 1-3 и более процентов. Есть кредитки с бесплатным обналичиванием. Но их мало.

И почти всегда снятие денег прерывает льготный период. Так что будьте внимательны и осторожны.

По всем кредитным продуктам Сбербанка действует льготный период до 50 дней.

Он состоит из отчетного периода и времени погашения. Количество дней льготного пользования средствами зависит от даты отчета по карте.

Если кредитные средства были использованы при безналичном расчете, начинает действовать льготный период.

В том случае когда в установленный период денежные средства внесены не были, начинают начисляться проценты.

Если кредитные средства были сняты наличными, проценты по карте Сбербанка начисляются сразу. То есть, никаких льготных промежутков нет.

В Сбербанке вам могут предложить несколько вариантов карточных продуктов, имеющих схожие условия.

Процентные ставки по карте Сбербанка варьируются от 23,9 % до 27,9% годовых. Важным отличием является стоимость годового обслуживания и бонусы, которые предусмотрены для определенного вида карты.

Виды карты предлагаемых Сбербанком:

- Аэрофлот — партнерская карта, удобная для часто путешествующих клиентов

- Классическая — стандартная карта, с индивидуальным лимитом

- Золотая — обладает более высокой стоимостью обслуживания, но предлагает более обширный список бонусов и услуг

- Подари Жизнь — часть денежных средств с операций по карте, жертвуется в благотворительный фонд

Так же существуют льготные условия оформления карты, к которым относятся:

- Получение заработной платы или пенсии на карты Сбербанка

- Пользование дебетовой картой Сбербанка

- Наличие вклада в данной компании

- Оформление потребительского кредита

- сниженную процентную ставку

- персонально подобранный лимит

- сниженную стоимость годового обслуживания

В том случае, когда льготный период был упущен, необходимо понимать как будут рассчитываться проценты на потраченные кредитные средства.

Например, карта была выдана под 27 % годовых, из кредитных средств потрачено 10.000 тысяч рублей, то есть, за год будет начислено

- 10.000*0,27 = 2700, учитываем тот факт что, проценты начисляются ежемесячно 2700/12 = 225 рублей в месяц.

Это будет суммой процентов начисленной на сумму фактически потраченных средств.

Более того, нужно помнить что, если была потрачена часть кредитного лимита, необходимо будет вносить ежемесячные минимальные платежи, составляющие 5% от суммы задолженности, независимо от наличия льготного периода.

Из чего состоит минимальный платеж :

- 10.000*0,05 = 500 рублей. Это 5% от суммы задолженности плюс сумма начисленных процентов, если они были.

Если все эти вычисления кажутся сложными. Сбербанк предоставляет возможность воспользоваться своими ресурсами, такими как обращение в офисы банка за консультацией по продукту, использование мобильного банка и использование сайта банка.

Посредством каждого из перечисленных способов можно узнать точную сумму задолженности, сумму для погашения во время действия льготного периода, а так же доступный остаток кредитных средств.

Если вы не успели уплатить проценты или минимальный платёж, то могут возникнуть просрочки. Но если они имеют единичный характер, то кредитная история от них не меняется.

В случае отсутствия платежей более месяца, вам начисляют штраф. И тогда кредитная история может стать хуже.

Штрафы тут имеют размер примерно 30% годовых от суммы долга. То есть от той суммы, что вы потратили или сняли.

И при внесении очередного платежа, его главная часть будет идти на погашение неустойки, а только потом на погашение процентов и долга.

Таким образом, как начисляются проценты по кредитной карте Сбербанка понять сможет каждый. Модель начисления тут простая. Но надо еще и платить в срок. Иначе, вы столкнетесь с проблемами. Ведь такой вид кредитования более рискованный для банка. Следовательно, и штрафные санкции здесь выше.

В дополнение темы:

В качестве бонуса, вы можете прямо сейчас:

Здравствуйте, дорогие гости блога womanforex.ru, сегодня мы узнаем, как начисляются проценты по кредитной карте Сбербанка, так как эта информация будет полезна всем нашим соотечественникам, применяющим этот платежный инструмент.

Кредитные карты от рассматриваемого банковского учреждения являются достаточно востребованным платежным инструментом, который позволяет на довольно выгодных условиях применять для оплаты разнообразных покупок заемные средств. Также среди важных достоинств этого платежного инструмента нужно отметить, что его довольно легко получить и можно применять не только на территории РФ, но и за ее пределами.

Если вы лишь планируете стать клиентом рассматриваемой кредитной организации, то вам требуется знать, что в ее ассортименте присутствует несколько разновидностей кредиток. Описываемые карты обладают схожими возможностями и характеристиками, но отличаются порядком применения заемных средств.

Клиентам рассматриваемого банковского учреждения доступны следующие разновидности кредитных карт:

Согласно действующим правилам описываемого банковского учреждения для большинства типов кредитных карт размер процентной ставки определяется в индивидуальном порядке в зависимости от платежеспособности и других параметров клиента. По этой причине, прежде чем приступить к вычислению размера процентов, вам необходимо заглянуть в контракт, который вы заключали в момент получения платежного инструмента, и узнать, какой именно размер процентной ставки был одобрен именно для вас.

На следующем этапе для вычисления задолженности по процентам вам необходимо посмотреть, сколько денег вы потратили за отчетный период. Допустим, за отчетный период вы потратили пятнадцать тысяч рублей. При этом одобренная для вас процентная ставка составляет 30%. Далее для того, чтобы узнать задолженность по процентам за использование заемного капитала, вам будет нужно осуществить довольно простое вычисление (15000*0,30=4500). Затем чтобы вычислить размер ежемесячного платежа за использование заемного капитала, нам следует полученную сумму разделить на двенадцать (4500/12=375). Таким образом за использованные заемные средства нам каждый месяц придется выплачивать по 375 рублей.

Важно знать, что проценты на применение банковских средств начисляются лишь в том случае, если вы не успели вернуть их до конца льготного периода. Длительность льготного периода ровняется пятидесяти суткам. Из них тридцать суток представляет собой время, в течение которого вы можете тратить заемные средства, после чего высчитывается общий объем задолженности, которую необходимо вернуть в течение последующих двадцати суток.

В соответствии с действующими правилами рассматриваемого кредитного учреждения минимальный платеж состоит из следующих элементов:

- 5% от размера долга по кредитной карточке. В нашем примере мы будем обязаны оплатить 750 рублей (15000*0,05=750).

- Также нам будет нужно внести месячный платеж по начисленным за применение заемных средств процентам. В нашем примере месячный платеж по процентам составляет 375 рублей.

- Если вы снимали наличные средства с кредитной карты, то вам придется оплатить комиссионные сборы в размере 3% от полученной суммы. Важно упомянуть, что если вы снимали небольшой объем наличных средств, то вам придется оплатить минимальную комиссию в размере 390 рублей. Допустим, все потраченные за отчетный период средства вы снимали при помощи банкомата. В этом случае вам придется оплатить комиссионные сборы в размере 450 рублей (15000*0,03=450).

Вы обязаны осознавать, что снятие банктнот с кредитной карточки является не выгодной операцией. Это вызвано тем, что у вас появляются дополнительные расходы в форме комиссионных сборов за снятие наличности, а также после того, как вы снимете деньги, автоматически закончится льготный срок и на объем долга будут начислены проценты. Из-за этих особенностей эксперты рекомендуют снимать наличность с кредитной карты лишь в крайних случаях.

Процесс вычисления платежа по процентам за использование заемных средств, а также вычисление размера минимального взноса является предельно простым. Благодаря простоте вычислений справиться с ними в состоянии даже школьник. При этом многие обладатели кредитных карточек рассматриваемого банковского учреждения не желают тратить время на самостоятельное вычисление процентов по кредитной карте. Специально для них был создан специализированный онлайн-калькулятор, который расположен на интернет портале рассматриваемого банковского учреждения.

Достаточно просто заполнить поля этого инструмента, после чего он оперативно выдаст вам информацию о размере процентов за использование заемного капитала, а также отобразит объем минимального платежа. Если вы решили использовать этот инструмент, то вам необходимо знать, что при выполнении всех необходимых вычислений он не учитывает льготный период.