Из 13 кредиток, представленных в продуктовой линейке банка Русский Стандарт, большинство пользователей выбирает Mastercard Platinum. Из статьи вы узнаете об условиях получения и использования этой карты, а также ознакомитесь с отзывами клиентов.

Кредитная карта Русского Стандарта Mastercard Platinum совмещает в себя 2 основных преимущества — льготный период и возможность получать кэшбэк за покупки.

Условия кредитного договора следующие:

- льготный период — до 55 дней;

- процентная ставка — от 21,9% до 39,9%, зависит от типа совершаемой операции (безналичная или получения средств в банкомате)

- беспроцентная рассрочка — до 3 лет;

- стоимость — 499 рублей в год;

- смс-информирование — 50 рублей в месяц;

- минимальный платеж — 3% от суммы задолженности;

- кредитный лимит — до 300 тыс. рублей.

По желанию заемщика дополнительно может быть оформлено страхование. Его стоимость варьируется от 150 до 950 рублей в месяц.

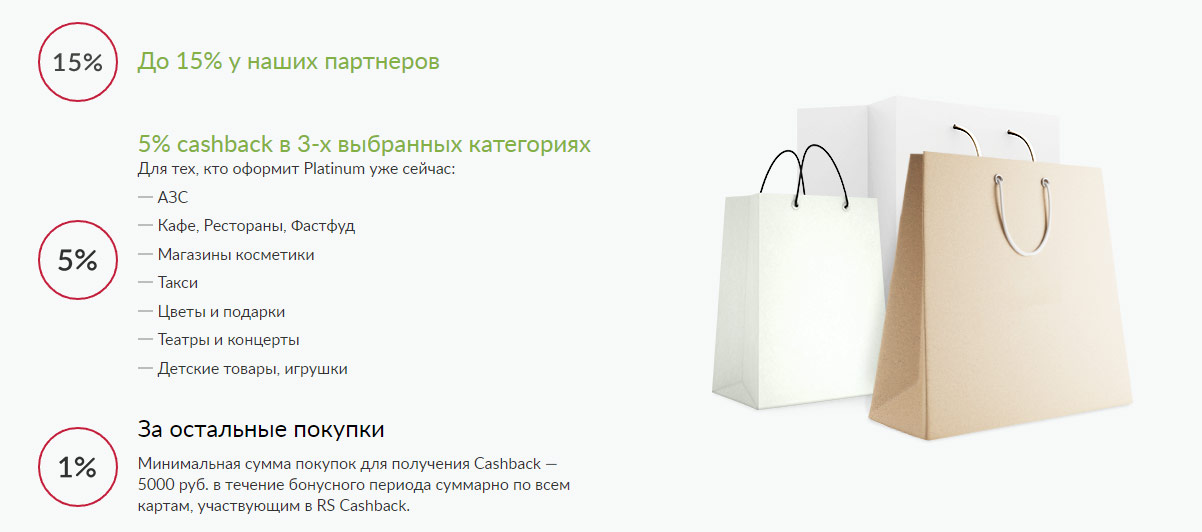

По этому тарифному плану есть программа лояльности, по которой можно получать:

Накопленные бонусы можно будет обменять на рубли по курсу 1 балл = 1 рубль или оплатить ими товары и услуги.

Картой можно не только оплачивать покупки — по ней также предусмотрена возможность получать наличные. При этом существуют особенности и ограничения, которые следует учитывать при совершении операции.

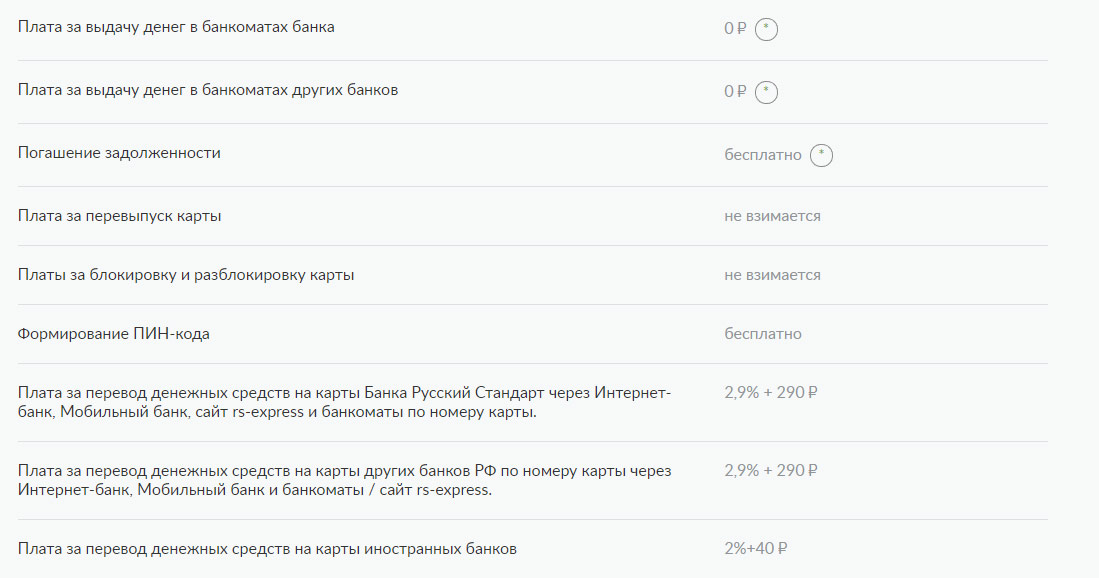

Комиссия за снятие наличных начинает взиматься с 61 дня после оформления карты. До этого услуга бесплатна. Плата составляет 2,9% от суммы плюс 290 рублей и взимается в 2 случаях:

- при получении суммы кассовом как банка Русский Стандарт, так и сторонних финансовых организаций;

- при снятии более 10 тыс. за месяц.

На получение средств не распространяется льготный период. Процентная ставка начисляется из диапазона от 29,9% до 39,9% годовых.

За месяц нельзя снимать более 300 тыс. рублей.

При возврате потраченной суммы в льготный период проценты за операцию начислены не будут. Если не отложиться в отведенное время, то на всю использованную сумму за весь прошедший срок будут удержаны проценты из расчета ставки от 21,9% до 33,9%. После завершения льготного периода задолженность можно погасить как минимальными платежами, так и внеся большую сумму.

Помимо льготного периода на операцию может быть предоставлена беспроцентная рассрочка. Главное условие её получения — совершение покупки в магазине, который входит в перечень партнеров банка. Вот некоторые из них:

- Modis;

- Аскона;

- Холодильник.ру;

- Пандора;

- Небо в алмазах и другие.

Минимальная и максимальные суммы покупки для предоставления рассрочки, её продолжительность и иные параметры соглашения меняются в зависимости от условий сотрудничества с тем или иным партнером.

Кэшбэк на операции рассрочки не распространяется.

Оформление происходит без справок о доходах. При этом кроме паспорта требуется предоставить один из дополнительных документов:

- удостоверение пенсионера;

- действующий загранпаспорт;

- удостоверение водителя;

- страховое свидетельство (СНИЛС).

Оформить кредитную карту может гражданин России в возрасте от 21 года до 65 лет. Регистрация в регионе присутствия банка обязательна.

Заемщик должен быть официально трудоустроен, но требований по минимальному стажу у банка нет.

Подать заявку на кредитку можно в отделении банка, по телефону горячей линии или через форму на официальном сайте банка. Рассмотрение почти моментальное — решение выносится буквально за пару минут. О нем заявитель будет уведомлен по смс или от сотрудника банка по телефону.

После получения положительного решения карту можно забрать как в отделении банка, так и попросить доставить по месту работы или жительства. Но бесплатно курьер работает только в Москве, стоимость и возможность получения услуги в остальных регионах необходимо согласовывать индивидуально.

Несмотря на привлекательные условия о карте достаточно много негативных отзывов. Основная часть из них связана с навязанными услугами — страхованием и смс-информированием, которые на самом деле являются исключительно добровольными. По мнению клиентов, которые столкнулись с некорректным обслуживанием, карточку в Русском Стандарте открывать не стоит.

Но достаточно и пользователей, которые довольны условиями по кредитке и качеством оказываемых услуг — они готовы советовать карту своим друзьям и знакомым. По мнению этой категории клиентов, необходимо лишь внимательно читать документы и не соглашаться на ненужные опции.

Если после получения кредитки Русского Стандарта вы по каким-либо причинам решили прекратить её использование, то необходимо правильно закрыть счет — просто погасить задолженность недостаточно.

- Узнать актуальную сумму долга.

- Внести средства на карточный счет.

- Дождаться списания начисленных процентов.

- Снять излишки (при наличии).

- Написать заявление о закрытии счета.

Клиенты банка часто жалуются, что сотрудники некорректно обрабатывают подобные обращения. Это приводит к тому, что счет не закрывается, списывается плата за обслуживание и формируется задолженность. Чтобы избежать такой ситуации обязательно возьмите себе копию заявления с отметками операциониста.

Также рекомендую по истечению 60 дней обратитесь в банк повторно и взять справку об отсутствии финансовых претензий и закрытии счета. Храните документ не менее 3 лет.

Какова плата за просроченный платеж?

За каждую просрочку взимается неустойка в размере 700 рублей.

Возможна ли реструктуризация по кредитной карте?

Если возникли сложности с погашением финансовых обязательств, то вы можете обратиться в банк с просьбой реструктуризировать задолженность. По заявлению при этом может быть принято как положительное, так и отрицательное решение.

Уже целый месяц крутится в голове мысль написать обзорную статью на кредитную карту от Русского Стандарта. Я пользуюсь картами уже более полугода и да у меня их 2! ДВЕ ОДИНАКОВЫЕ(почти) карты! Разница лишь в том, что одна из них именная, другая нет.

Первую карту я оформил еще в марте этого года с кредитным лимитов в 75 000 рублей. И сразу же побежал ее тратить. Потратил все, все до копейки. Вот тут я писал о том как и почему я оформлял кредитку от РСБ.

На сегодняшний день кредитная карта РСБ является одной из лучших в своем роде. Главное соблюдать все условия и вовремя платить. Сегодня мы рассмотрим кредитный лимит, процентную ставку, кэшбэк и самое интересное это рассрочку. Я постараюсь рассказать максимально подробно о каждом пункте и дать вам полезные советы.

Вообще допустимый кредитный лимит по карте составляет 300 000 рублей , но больше 100 000 обычно официально не трудоустроенным клиентам не выдают. И я не стал исключением. На не именной карте у меня кредитный лимит 75 000 рублей, а на именной карте 100 000 рублей. В совокупности получается 175 000 рублей. Думаю, неплохо.

Кредитный лимит по карта Platinum банка Русского Стандарта

Согласно тарифу процентные ставки на покупки начинаются от 21,9%. Но мы то с вами знаем, что такие проценты никогда не получим. А также мы с вами знаем, что должны укладываться в льготный период и не платить по процентам, какими бы высокими они не были. Лично, у меня 33% на покупки и 50% на снятие. Много, конечно, но я стараюсь.

Не обращайте внимание на процентную ставку, ниже я расскажу как этим вообще не пользоваться.

Льготный период составляет всего 55 дней, впрочем как и у других банков. Как рассчитывается льготный период по кредитной карте? Давайте разбираться. Для того, чтобы владеть актуальной и правильной, как мне показалось информацией, я решил обратиться в тех.поддержку банка. Пришлось потрудиться, чтобы разобраться. Но давайте по порядку. Все зависит от даты подписания договора с банком. К примеру, у вас стоит дата подписания 18 число. Чтобы получить 55 дней льготного периода, необходимо совершить покупку именно 18го числа. Если вы совершаете покупку уже 19 числа, то это будет уже 54 дня. А вот если вы совершаете покупку 1 числа, то льготный период будет 18 дней. Если я не прав, поправьте.

ВНИМАНИЕ: Льготный период не действует на снятие наличных в банкоматах!

На сайте у них есть калькулятор расчета льготного периода.

Но по факту получается, что вам доступен постоянный бонус в виде 1%. В остальных я редко покупаю что-то. Надо попробовать на заправках расплачиваться. Но еще момент для получения 1% надо минимум на 5000 рублей закупиться. А бонусом упадет целых 50 рублей. В общем получается, что система бонусов тут не самая худшая и далеко не самая лучшая. Но что-то то есть.

В общем история вот какая получается. Снимать больше 10 000 рублей месяц без комиссии не получается. Далее просто конский процент 2.9%+290 рублей. Но если вы только оформили карту, то бонусом будет, что первые 60 дней проценты на снятие начисляться не будут. Вот вам и акция. А далее пожалуйста будьте добры заплатить по 50% ставке все по полной. Развод скажите вы мне? Я скажу, что просто не надо пользоваться этой херней.

Кстати, за переводы с кредитной карты на карту к примеру Сбербанка, тоже будут бешеные проценты. Я тогда помню перевел человеку 2000 рублей, а списали 2400 рублей! 20% комиссии!

Вообще, кредитные карты не так уж и плохо, просто не надо пользоваться услугами, которые вам потом дорого обойдутся.

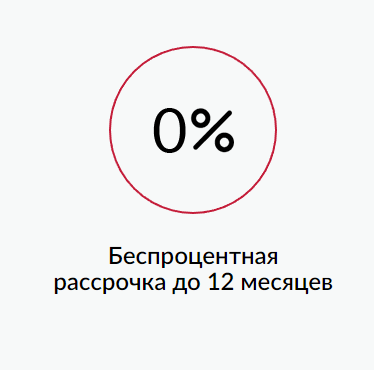

А вот рассрочка у них интересная. Тут главное рассчитать свои силы. В магазинах партнерах можно оформить рассрочки до 12 месяцев. Но партнеры у банка так себе, скажу сразу. Но зато можно оформить рассрочку на 3 месяца, на любую покупку. Тут кстати я писал об этом.

Рассрочка до 12 месяцев.

UPD: 05.05.2019

Итак, прошло уже несколько месяцев, как я пользуюсь кредитной картой рассрочки Русского Стандарта. И хочется сказать, что рассрочка действительно работает и это огромный плюс.

Давайте начнем с того, что такое рассрочка? Рассрочка в данном случае подразумевает, что вы оплачивая свои покупки в любых магазинах, да-да вы все правильно прочитали, в любых магазинах, можете оформить рассрочку. То есть купить в рассрочку. И это очень удобно. Ведь на самом деле вы получаете рассрочку минимум на 4 месяца. И сейчас я расскажу как это делается.

Итак, на сегодняшний день у кредитной карты Платинум, доступна на рассрочка на 3, 6, 9, 12 месяцев.

Для того, чтобы оформить рассрочку на покупку по кредитной карте, вам необходимо ее оформить для начала. Это сделать можно тут. После того, как вы оформили карту и получили ее, вам нужно будет совершить покупку по карте на доступную по кредитному лимиту вам сумму. К примеру, любой понравившийся вам телефон. Для того, чтобы оформить рассрочку, вам нужно установить мобильное приложение на ваш смартфон, с помощью логина и пароля(должны прислать вам), авторизоваться в нем. Далее выбираете вашу кредитную карту(если у вас их несколько), переходите к списку операций и видите, что вам уже доступна рассрочка по данной покупке(минимальная сумма покупки для оформления рассрочки: 1 000 рублей). И нажимаете оформить.

Вам будет доступно 4 варианта:

- 3 месяца — 0 рублей

- 6 месяцев — 999 рублей

- 9 месяцев — 1 499 рублей

- 12 месяцев — 1 999 рублей

Самое интересное, что по факту, какой бы вы не выбрали период рассрочки, то вам бонусом еще 1 месяц(минимум). Откуда? Потому что есть еще льготный период самой карты. Итого получается, что у вас есть 4 месяца рассрочки, если мы говорим о бесплатной рассрочки. Не удивляйтесь, в других картах рассрочки все еще хуже. Я изучал этот вопрос, и он не по факту не оставляет других вариантов.

Для того, чтобы оформить кредитную карту онлайн, вам не нужно ничего особенного делать. Не оформляйте карты рассрочки в магазинах, не давайте возможность менеджерам магазинов манипулировать вами. Они сделают все возможное, чтобы вы оформили и купили не только то что вам действительно нужно, а еще и сверх.

Вот ниже инструкция:

- Перейти на страницу оформления кредитной карты

- Заполнить все данные по паспорту. И обязательно правильный номер телефона

- Дождаться одобрения по заявке(2 минуты)

- Через какое-то время вам позвонить оператор, для уточнения всех данных

- И буквально через 2-3 дня вы сможете забрать вашу кредитную карту в любом удобном для вас отделении банка

А вот это вообще дичь. У меня две карты! Я не знаю, в чем причина такого отношения банка к клиентам, но факт остается фактом. Первая кредитка у меня не именная. Я как расплатился с рассрочкой, через две недели им позвонил и уточнил могу ли рассчитывать на увеличение лимита? На что мне ответили, что системой получен отказ и предложили попытать счастье кредитного бомжа ровно через месяц. Я же месяц ждать не стал, а решить пойти по накатанной вниз и оформить кредитную карту Black, каково было мое удивление, когда они мне одобрили такую же платиновую, но ИМЕННУЮ! Мне, конечно, проще отдавать 500 рублей за такую, и как бы нет разницы. Но блин! Теперь у меня их две. Мне даже предложили объединить их в одну с одним общим лимитов, но я чувствую что меня где-то на*бут, и даже не стал туда приходить.

Что я могу сказать? Реальный плюс использования карты считаю, только в том что есть рассрочка и карта все еще остается кредитной. Да ей далеко до кредитки от Альфы, но тем не менее, это плюс. Остальное, ну такое себе, вот честно.

И видео про то какие же плохие банки. А люди бедняжки повелись и взяли эти кредитные карты. ТВ каналы, конечно, молодцы. Делают контент для своей аудитории. Но чтобы показывать это так? Что значит навязали? Их что силой, под дулом пистолета заставили взять кредитку?

Основные параметры кредитки:

- максимальный лимит 299 000 рублей;

- процентная ставка 22-34% годовых;

- льготный период равен 55 дней;

- стоимость обслуживания – 900 рублей;

- за снятие наличных взимается комиссия 4,9%, но не меньше 499 рублей.

Оформить кредитку может гражданин России, возраст которого от 21 до 65 лет. Из документов нужен только паспорт. к содержанию ↑

Ставка по кредитке равна 19,9-49,9% годовых. Максимальный лимит – 299 000 рублей. Стоимость ежегодного обслуживания – 3000 рублей. к содержанию ↑

Лимит по данной карте составляет 300 тысяч рублей. Процентная ставка находится в пределах 21,9-39,9% годовых. Льготный период равен 55 дней. Стоимость годового обслуживания – 499 рублей.

Максимальный кэшбэк по карте – 5% на три категории из пяти предложенных.

Данная кредитка – предложение для ВИП-клиентов, которые имеют высокий доход.

Основные характеристики:

- кредитный лимит до 1,5 млн рублей;

- процентная ставка 28,9-36,9% годовых;

- стоимость годового обслуживания – 10 000 рублей;

- комиссия за снятие наличных 4,9% +299 рублей.

Кредитка British Airways Premium

При открытии кредитной карты клиенту начисляют 5000 приветственных баллов. За каждые 65 рублей потраченные с карты при оплате услуг British Airways начисляется 3 балла. Все накопленные бонусы заемщик может обменять на премиальные билеты или повышение класса обслуживания на борту.

Не смотря на высокий кредитный лимит, для оформления карты не требуется предоставление справки о доходах. Информация о работодателе указывается со слов клиента. См. также: кредитные карты Газпромбанка. к содержанию ↑

Данная кредитка – предложение для особенных клиентов. Банк делает его своим вкладчикам, заемщикам с положительной кредитной историей.

Максимальный лимит составляет 299 тысяч рублей. Процентная ставка от 21,9% годовых. За снятие наличных в банкомате взимается комиссия 4,9%, но не меньше 499 рублей. Единственное преимущество данной кредитки перед другими – отсутствие платы за обслуживание счета.

Если клиент банка получил письмо с предложением оформить кредитку, то он может им воспользоваться в любой момент. Для этого ему нужно позвонить на горячую линию и дать согласие на выпуск карты. Через 10 дней обратиться в указанное отделение, подписать документы и получить кредитку. к содержанию ↑

Данное финансовое учреждение предлагает широкий выбор кредитных карт. Все они имеют следующие преимущества:

- Высокий кредитный лимит.

- Наличие бонусных программ и высокого кэшбэка.

- Не требуется документальное подтверждение доходов. См. также: кредитная карта по двум документам.

- Оформить кредитку можно с 21 года.

Что касается недостатков, то их довольно много:

- льготный период распространяется только на безналичные операции;

- практически по всем картам установлена высокая комиссия за обслуживание счета и у клиента нет никакой возможности избежать ее начисления;

- высокая плата за снятие наличных, даже в своих банкоматах;

- большой штраф за пропуск обязательного платежа, который составляет 700 рублей. Его размер не зависит ни от суммы, ни от продолжительности просрочки. Если клиент задержал платеж даже на один день, ему нужно оплатить 700 рублей дополнительно.

Чтобы частично возместить свои затраты на обслуживание карты, нужно постараться как можно больше получить возмещения по кэшбэку. к содержанию ↑

“Мошенники, а не банк. И я могу объяснить, почему у меня сложилось такое мнение. С моей зарплатной карты незаконно списали деньги мошенники. При этом запрос по 3d secure на подтверждение этой операции я не получал. Обратился в банк с заявление на оспаривание транзакции. Но банк отказал в выплате компенсации. Они просто не захотели разбираться и проводить расследование. Хотя вина полностью лежит на них. Зачем рассказывать о безопасности карты, если это просто слова.”

Олег, 31 год

Отзывы о кредитный картах банка