Здравствуйте! У меня есть просрочки в банках, хочу заказать карту Сбербанка, в Сбербанке я не брала кредит. Могут заблокировать карту Сбербанка если у меня просрочки в других банках? В моём случаи какую карту лучше оформить?

Спешу вас расстроить, но ни в Сбербанке, ни в каком-либо другом банке вам сейчас не выдадут кредитную карту при наличии просрочек по текущим кредитам. Причем, даже если вы уже погасили старый долг, но в кредитной истории зафиксированы просрочки — это ничего не меняет. Для многих банков, а для консервативного Сбербанка особенно, вы, к сожалению, неблагонадежный клиент.

Пытаться оформить карту хоть какого-нибудь банка почти бессмысленно, пока вы не исправите свою кредитную историю. С почти 100-процентной вероятностью вы будете получать отказы.

Чтобы относительно быстро исправить кредитную историю, можно воспользоваться микрофинансовыми организациями. Выдавая микрокредиты, они могут «почистить» вашу кредитную историю. Поскольку они выдают свои займы почти всем (даже людям с финансовыми проблемами в прошлом) и точно также подключены к бюро кредитных историй, то все ваши успешные операции взятия и возврата кредита будут отражены в вашем файле.

Вам стоит взять небольшой заем, вовремя его вернуть, потом взять снова и снова вовремя вернуть. Через два-три подобных цикла ваша кредитная история улучшится, и вы сможете обратиться за получением кредитной карты с гораздо большими шансами на успех. Но даже после такой процедуры «очистки» карта Сбербанка не гарантирована, поскольку там требуют подтверждение доходов. Лучше выбрать более лояльный к заемщикам банк.

С уважением, Павел Колосов — кредитный консультант сайта «В мире кредиток»

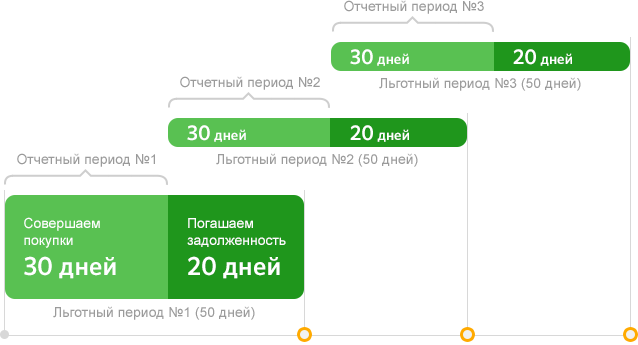

Перед тем как преступить к разбору условий получения карты, нужно понять, что 50 дней — это льготный период на протяжении которого держатель может использовать заемные деньги с карты, без уплаты дополнительных процентов за просрочку. На сегодняшний день из перечня кредитных карт, выпускаемых Сбарбанком, данным периодом обладают все кредитные продукты. Но чтобы оформить кредитную карту на 50 дней, необходимо соответствовать следующим требованиям банка:

- быть гражданином РФ;

- иметь стаж работы не менее полугода;

- быть в возрасте не менее 21 года и не более 65 лет;

- иметь положительную кредитную историю;

- работать на одном месте работы не менее полугода.

Для того, чтобы получит кредитную карту на 50 дней от Сбербанка, нужно предоставить следующие документы:

- паспорт с указанием места регистрации (по месту жительства);

- ИНН (если его нет, следует обратиться в налоговую);

- при сумме займа более 100 000 рублей понадобится справка о доходах;

- если нет зарплатного счета в Сбербанке, необходимо взять справку 2-НДФЛ.

к содержанию ↑

Как правило, сумма займа для физических лиц варьируется от 300 000 до 600 000 рублей в зависимости от персонального предложения. Если обращение в Сбербанк за кредитом не первое, и не имеется замечаний по ранее взятым долговым обязательствам, банк может увеличить предельное значение.

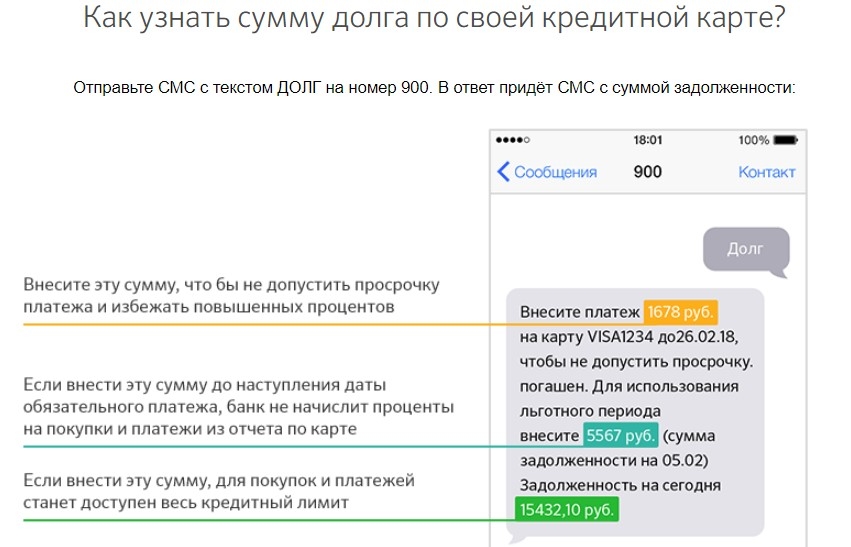

Для проверки лимита кредитной карты существует несколько способов:

- С помощью СМС-сообщения со словом БАЛАНС XXXX (XXXX — последние цифры на карте) на короткий номер 900;

- Через Личный кабинет «Сбербанк Онлайн» и мобильное приложение;

- Через устройство самообслуживания, отправив запрос остатка средств на кредитной карте.

к содержанию ↑

Обязательный платеж — это сумма которую нужно вернуть, за использование денег, снятых с кредитной карты. Это минимальный размер платежа, равный 5% от потраченной части займа, который нужно вернуть в течение 50 дней. Как правило, данный платеж нужно вносить каждые 20-25 дней. Сумма начисляемых процентов зависит от вида кредитной карты, которой обладает держатель.

Если на период окончания льготного периода, сумма долга не будет полностью оплачена, то на оставшуюся часть долга будут начисляться проценты. А если обязательный платеж будет просрочен, то к этой сумме прибавиться штраф, и дополнительная пеня за каждый день просрочки от Сбербанка.

Чтобы не переплачивать дополнительные проценты, заемщик должен ответственно относится к оплате кредита, а также следить за количеством начисленной суммы и графиком ежемесячных платежей. Вносить оплату за использования заемных средств лучше за несколько дней до установленного числа, так как деньги могут поступить с задержкой.

Как было сказано ранее, заемщик должен погашать от 5% использованной суммы. Это только часть суммы кредитного долга, к нему нужно добавить: процентную ставку за пользование заемными деньгами; штраф и пеню за просроченный платеж; комиссию за обналичивание в банкоматах; комиссию за проведение денежных переводов.

При погашении части использованного займа Сбербанк распределяет их в следующем порядке:

- Пеня, штраф,

- Комиссии (интернет-переводы, обналичивание).

- Процент за использования кредитного займа.

- Дополнительные начисления.

- Основная сумма долга.

Данный порядок погашения считается главной проблемой для держателей кредитных карт, так как некоторые заемщики вносят ежемесячно платежи, а размер задолженности не уменьшается, так как сам долг не выплачивается все эти месяцы. Чтобы не попадать в такие ситуации, нужно брать выписку по счету.

Кредитные карты, как и остальные карточные продукты Сбербанка, обладают своими достоинствами в зависимости от предложения. Так к примеру держатель дебетовой карты Сбербанка может рассчитывать на бесплатное обслуживание кредитной карты, бесплатное СМС-информирование, а также возможность пользоваться льготными процентными ставками.

Достоинства кредитной карты:

- снимать деньги можно по всей территории России, а также в любой другой точке мира.

- имеется возможность оформить карту онлайн, предварительно оставив заявку на ее получение.

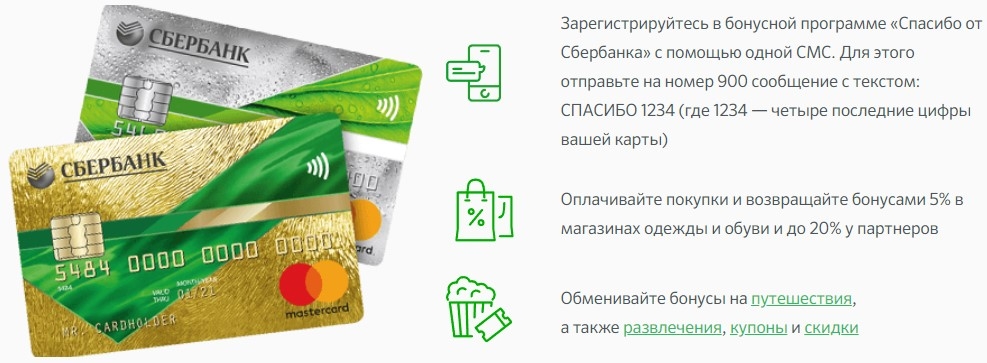

- участие в бонусной программе «Спасибо» и «Аэрофлот бонус».

Недостатки кредитной карты:

- если заемщик обналичивает деньги в банкомате, он платит около 3-4% комиссии от снятой суммы денег;

- если размер кредита превышает 100 000 рублей, банк в обязательном порядке потребует справку о доходах;

- обязательное условие – хорошая кредитная история;

- требуется письменное подтверждение трудоустройства заемщика.

к содержанию ↑

Каждый, не выплаченный вовремя платеж по кредиту, записывается в вашу кредитную историю. Именно поэтому с первой ссуды формируется качество вашей кредитной истории (далее по тексту — КИ). Если к данному рейтингу потребителя банковских услуг вы относитесь легкомысленно, готовьтесь к тому, что в будущем вам просто откажут в каждом учреждении в получении даже небольшой ссуды.

Но так как сегодня кредит – это самая распространенная практика, то такими возможностями получить квартиру, машину или ноутбук в кредит разбрасываться не положено. О том, как формируется ваш рейтинг, а также как получить кредитную карточку в банке при наличии просрочек по другим кредитам, читайте ниже.

Что делать при возникновении просрочки?

Паника в таком деле — не товарищ. Не стоит копить число просрочек, а необходимо сразу обратиться в банк и объяснить ситуацию, что будет говорить о том, что вы не прячетесь от сотрудников финансового учреждения. Желательно написать заявление в двух экземплярах, где на одном сотрудник банка проставит исходящий номер и дату принятия документа. Такой подход позволит вам обезопасить себя в случае того, что банк заявит в суде, чтобы вы не отвечали на звонки и прочие способы наладить с вами связь. После таких манипуляций банку просто придется через месяц в официальном тоне ответить вам на ваше письмо с предложением о реструктуризации долга.

На законодательно уровне закреплена процедура передачи всеми кредитными организациями информации о своих клиентах в Бюро Кредитных Историй (далее по тексту — БКИ). Это позволяет им обезопасить себя от нерадивого клиента в будущем, а значит, кредитный портфель останется в норме, и процент просроченной задолженности будет небольшим. Информация по кредиту предоставляется в БКИ с согласия самого клиента, хотя такой пункт появляется в самом договоре, и желание клиента при этом не спрашивают. Как клиенту узнать свои КИ, читайте здесь

Но ведут речь о том, что если человек не подпишет кредитный договор, то ссуда не выдается. Через пару-тройку месяцев игнорирования своей задолженности по кредиту вы можете попасть в так называемый «черный» список, а кредит продается в коллекторскую компанию, детальнее на этой странице.

Кредитная карта и плохая кредитная история

Традиционный банковский продукт для человека с плохой кредитной историей на время закрыт, так как банки не пойдут на такие риски, дабы выдать вам ипотечный, автомобильный кредит или потребительский займ на значительную сумму. Кредитная карта мгновенного выпуска может стать отличным вариантом. Когда деньги нужны быстро, а вы понимаете, что в вашем положении оформить ссуду в ином банке или на иных условиях практически невозможно. При этом сжатые сроки согласования кредитной карты компенсируются довольно-таки высокими ставками по займу и небольшим лимитом.

Когда трудно получить даже кредитку

Банки совершенно по-разному относятся к просроченной задолженности с разными временными рамками. Самый тяжелый случай – это наличие просроченной задолженности более двух месяцев. Это обязательный билет в «черный» список задолжников, поэтому когда банковское учреждение получит данные о вашей истории по оплатам предыдущих кредитов, вам, скорее всего, откажут. Справедливости ради стоит заверить, что запрос на вашу КИ может быть лишь в том случае, когда вас не устраивает минимальный лимит по карте.

Большой лимит недоступен также людям, которые имели просрочки по займам чуть больше тридцати дней. Но те клиенты, которые регулярно используют кредитные карты и при этом погашают задолженность по ним вовремя, могут рассчитывать на постепенное повышение кредитного лимита.

Самый лояльный вариант – это прошлая задолженность, которая длилась не более месяца. Максимальный лимит вам, естественно, недоступен, но кредитную карточку со средними показателями вы получите обязательно. При наличии просрочек до десяти дней банки не обращают внимания на качество вашей кредитной истории, так как проценты по кредитным картам компенсируют всевозможные риски.

Количество дней просрочки – это только единственный показатель, которые имеет место быть. Далее идет информация про наличие замечаний по поводу соблюдения платежной дисциплины за последние 12 месяцев, давность последнего просроченного платежа. При этом если просрочка и была, но нескольколет назад, банки могут вам согласовать кредит, хотя возможно и потребуют поручителя или залоговое имущество.

Как увеличить вероятность одобрения, имея плохую историю

Вероятность получения более лояльных и выгодных условий зависит от уверенности банка в вас как заемщике. Даже при наличии не самой хорошей кредитной истории, вы можете рассчитывать на довольно-таки высокий кредитный лимит, если захватите с собой справку о доходах и трудовую книжку.

Оформление кредитной карты людям, которые в прошлом допускали просрочки – это реальный шанс реабилитировать себя перед банковской системой в целом. Вероятность получения одобрения тут выше, чем при классическом потребительском займе, да и редко когда при таком кредите сотрудники учреждения требуют поручителя или залог, что упрощает схему оформления ссуды.