В настоящее время почти у всех совершеннолетних граждан РФ имеются расчетные банковские карты, притом для разных целей. Наиболее часто встречающимся пластиком является зарплатная карта Сбербанка. Какие варианты такой карты существуют и как оформить этот платежный инструмент? В статье мы приведем ответы на данные вопросы.

Множество пользователей не разбираются в продуктах банка и рассматривают карту для начисления заработной платы как обособленное предложение со своими тарифными планами и условиями. В действительности, любая дебетовая карта может использоваться для начисления заработной платы, основное требование – она должна выдаваться внутри зарплатного предложения.

Исключением является разрешенный овердрафт, установленный банком. Как правило, сумма не значительная, не больше размера ежемесячной оплаты труда, которые клиент вправе воспользоваться путем получения финансов в банкомате, либо оплачивая покупки и уходить по счету на отрицательный баланс. Овердрафт выдается на краткосрочный период и погашается полностью при первом же поступлении средств на счет. При недостаточности финансов для списания в счет долга, оставшаяся задолженность погашается при последующем поступлении.

В основном овердрафт активируется по счету автоматически и дает возможность воспользоваться некоторой суммой банка до получения заработной платы при нехватке собственных средств. Пользователь не желающий использовать этот сервис должен направиться в офис банка для оформления заявки и обнуления суммы овердрафта.

Многих клиентов интересует наличие возможности движения денег между расчетными счетами, включая кредитный. Следует учесть, что Сбербанк предлагает своим клиентам множество путей для перечисления финансов между дебетовыми счетами. Можно совершать переводы как между своими карточками, так и третьим лицам.

Если требуется пополнение зарплатной карты с кредитного счёта, клиент может применить обходные способы. К примеру, перевести финансы на кошелек Киви, а затем оттуда перевести на корпоративную карту. Следует учесть, что подобный способ распространяется на беспроцентный период по кредитной карточке, что дает возможность экономить на выплате процентов, поскольку этот вариант предполагает меньше комиссий за операцию.

Приведем информацию о том, какие есть зарплатные карты Сбербанка, виды и стоимость обслуживания в 2019 году. В целях зачисления зарплаты применяются пластиковые карты разных платежных систем: МИР, Виза или МастерКард. К недостаткам можно отнести что платежную систему определяет сам работодатель. В качестве карт для начисления заработной платы могут применяться и кобрендинговые предложения, однако тогда выплата стоимости за обслуживание пластика ложится на плечи сотрудника.

- Стоимость годового обслуживания 750 рублей за первый год, со второго года — 450 рублей. Срок действия пластика равен трем годам.

- Ограничения на совершение перечислений в день не больше 500 тыс. руб.

- Лимиты на выдачу наличных в сутки до 300 тыс. руб. Вносятся средства на счет без комиссии.

Visa относится к числу наиболее известных платежных систем и оптимальный вариант для начисления заработной платы, выполнения транзакций как в регионе оформления, так и для поездок, включая зарубежных.

Подобные карты могут примениться в бонусном предложении Сбербанка для накопления бонусных баллов при безналичной оплате. Они оснащены бесконтактной технологией совершения платежей.

Каким образом оформить подобную карточку? Как было отмечено выше к зарплатным относится продукт, оформленный в рамках выделенного проекта. Изготавливаются они на каждого сотрудника и финансируются работодателем. Кроме того, прикреплять готовую карту к зарплатному счету работодатель не торопится, поскольку для него удобнее заказать новую, из-за трудоемкости процедуры. Присутствие сотрудника при подаче заявки на изготовление пластика не нужно, ему только необходимо обратиться в офис банка для получения конверта с картой.

Перевыпуск зарплатной карты осуществляется автоматически и как правило к окончанию срока действия старой, новая уже поступает в офис банка для выдачи. Пластик поступает в то же отделение где выдавалась предыдущая карточка. Первичное изготовление карт-счета осуществляется в течение 2-3 недель. Как правило, о готовности банковская организация информирует пользователя. По итогу поступления уведомления клиенту необходимо обратиться в офис для получения расчетной карты.

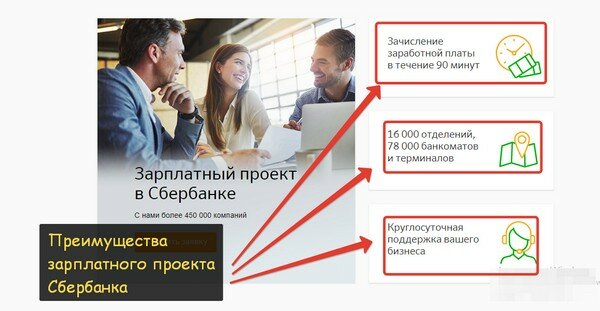

Сегодня редко можно встретить предприятие, сотрудники которого получают заработную плату в кассе бухгалтерии. Этот способ оплаты себя практически изжил. Теперь общая сумма средств пропорционально распределяется банковской организацией и перенаправляется на личные счета работников. Зарплатный проект Сбербанка — это одно из самых актуальных предложений в данном направлении. Его пользователями являются сотни миллионов держателей продукта по всей стране. Как работает система, и что конкретно позиционирует банк?

В текущем году компания готова предложить своим потенциальным клиентам три типа зарплатного продукта. Каждый из них имеет свои плюсы и минусы, специфику бонусных начислений и льготных программ.

Виза — одна из самых популярных платёжных систем в мире, родиной создания являются США. Работает практически с любой валютой, что удобно тем пользователям, которые трудятся в России, а заработную плату получают, например, в долларовом эквиваленте. В рамках действия системы Сбербанк готов предложить следующие варианты зарплатных пластиков:

- Momentum — выпускается бесплатно, а оформить карту можно всего за несколько минут. Подходит тем клиентам, кто получает продукт самостоятельно — работодатели её практически не выбирают.

- Классическая — работает на платной основе. Годовое обслуживание — 750 рублей при самостоятельном получении. Если продукт заказывает работодатель, пользователь от такой оплаты освобождается.

- Золотая — получить зарплатную карту могут только определённые категории клиентов банка. Обслуживание по ней бесплатное. Возможен вариант оформления на детей. Имеет большое количество бонусов, преференций и акционных программ, а также возможность присоединения к электронным платёжным системам — Яндекс и Вебмани.

- Аэрофлот — принцип работы предложения состоит в том, что при совершении каждой транзакции человек накапливает баллы-мили. Их можно потратить на приобретение билетов на самолёт.

Платёжная система Мастеркард и её дочернее предложение Maestro разработаны в Европе и активно применяются государствами-членами Евросоюза. В рамках её актуальности компания предлагает к открытию:

- Моментальную карту — бесплатное обслуживание. Продукт без права привязки к нему дополнительных карт.

- Классическую — самое популярное предложение. Оплата за первый год обслуживания — 750 российских рублей, за второй и последующие — работает на понижение оплаты. Совместима с мобильными приложениями.

- Голд — подходит для предпринимателей и управляющего персонала. Подчёркивает статус держателя, имеет самые крупные бонусы и выгодные программы лояльности, систему выплаты премий и иных видов финансового стимулирования клиента.

МИР — самое новое и достаточно актуальное предложение банка. Проект внедрения этой платёжной системы ведётся на федеральном уровне, в нём участвуют самые крупные финансовые организации страны. Пластик очень востребован в Крымском регионе, поскольку выпуск и применение других предложений Сбербанка на этой территории были невозможны. Карта имеет несколько степеней безопасности и по уровню защиты не уступает рассмотренным выше вариантам. Ими являются:

- голографическое изображение российского рубля, которое можно увидеть только под определённым уровнем наклона пластика;

- уникальный, вмонтированный внутрь, микрочип;

- название карты, нанесённое современным голографическим способом — оно расположено на лицевой стороне внизу справа;

- поле для персональной подписи владельца.

В сравнении со своими аналогами, продукт имеет индивидуальные особенности, которых нет у других карт банка:

- Все этапы создания проекта, начиная от разработки макета и заканчивая её производством, осуществлялись российскими специалистами.

- МИР работает только с рублёвой валютой.

- Совершать финансовые операции можно только в пределах территории РФ — карта специально была создана для внутреннего использования.

Обратите внимание! Продукт имеет отдельные предложения:

- Социальная карта — ориентирована на пенсионеров.

- Классическая — идеальный вариант для бюджетников.

- Золотая карта МИР от Сбербанка — для тех пользователей компании, которым необходим более высокий лимитный порог и возможность совершения регулярных крупных транзакций.

Если речь идёт о коллективном получении карт сотрудниками отдельно взятого предприятия, то обязательным условием станет заключение договорных обязательств между банком и руководством организации. Кроме того, репутация надёжного налогоплательщика — требование, относящееся к категории обязательных. Если работодатель замечен в несоблюдении сроков отчисления налоговых платежей или вообще пытается их игнорировать, рассчитывать на заключение договора он не сможет. В этом случае от самого пользователя не требуется ни подачи заявления, ни сбора необходимых документов — все сведения предоставляет работодатель. Если у человека уже есть продукт этого финансового учреждения, он может перевести его на необходимый зарплатный тариф, не оформляя при этом новый пластик.

Если лицо хочет сделать карту самостоятельно, главным условием станет наличие официального трудоустройства и штамп о постоянной регистрации на территории РФ. В некоторых случаях дополнительно могут запросить выписку о доходах и справку с места работы — эти требования регламентированы определёнными тарифными планами. При минимальном функционале пластика никакие документы и справки, кроме гражданского паспорта, заявителю не потребуются.

Стоимость обслуживания зарплатных карт с указанием всех актуальных на данный момент времени тарифных планов по каждому отдельному продукту указана на официальном сайте Сбербанка. Данная информация регулярно корректируется и обновляется. Что касается основных предложений и стоимости обслуживания плана, то они таковы:

- по Классическим картам — бесплатно;

- для Золотых — 3000 рублей в год;

- карта Аэрофлота — 450 рублей, Золотая — 3500.

Какими будут временные рамки, в течение которых изготовят пластик, зависит от конкретного его типа. Если это именная карта, выпущенная по факту договора между компанией-работодателем и банком, срок изготовления — порядка 14 суток. Та же ситуация и с дебетовым продуктом, который человек оформляет по собственной инициативе. Пластик премиум образца, а также заказ с индивидуальным дизайнерским оформлением сделают чуть позже.

А моментальные карты можно получить уже во время первого посещения компании — сотрудник выдаст её сразу на месте. Стоит отметить, что в последнем случае и функционал такого предложения достаточно ограничен, что нельзя не учитывать при выборе пользовательского тарифного плана. Если речь идёт о перевыпуске — то тут сроки стандартные, на процедуру уйдёт от 14 до 21 дня.

Анализируя финансовые продукты Сбербанка, предложенные им варианты зарплатных карт имеют как явные преимущества, так и некоторые недостатки. В качестве неоспоримых плюсов можно рассматривать следующие услуги и возможности:

- Огромное число пользователей. Это наводит мошенников на мысли о безнаказанности, когда преступник надеется, что успеет воспользоваться картой и останется при этом незамеченным внутренней электронной системой безопасности банка.

- Наличие некоторых территориальных ограничений — некоторые продукты работают не во всех странах мира.

- При отказе работодателя погашать комиссионные расходы, эта расходная статья автоматически ложится на держателя карты.

- Если человек увольняется, руководитель организации имеет право совершить блокировку карты независимо от желания держателя.

Сравнивая основные достоинства и недостатки зарплатных карт от Сбербанка можно сделать вывод о целесообразности их оформления для физических лиц — как из соображений экономии, так и безопасности продукта.

Можно ли превратить зарплатную карту в кредитную? Что выгоднее кредит или овердрафт? Какие условия кредита по зарплатной карте.

Сегодня во многих организациях, даже не очень крупных, стало обычным делом перечислять зарплату сотрудникам на банковские карты. Даже многие пенсионеры уже без труда пользуются банковскими картами и у них не возникает трудностей. В общем, пластиковые банковские карты уже прочно вошли в нашу жизнь и являются обычным атрибутом нашего общения с финансами.

Благодаря пластиковым зарплатным картам, большинство банков так или иначе получает вместе с ними и большое количество новых клиентов, которых вполне возможно уговорить на новые банковские услуги. Для этого владельцам карт предлагаются особые условия по кредитам, новые индивидуальные правила обслуживания и выгодные программы по вкладам. Таким образом, многие зарплатные карты, оказывается, можно превратить в кредитные.

Для тех, кто имеет зарплатные карты в конкретном банке, эти банки могут предоставлять систему поощрений и бонусов.

Одной из самых привлекательных возможностей является предоставление кредита прямо по этой же зарплатной карте, причем по сниженной ставке. Таким образом, если вы хотите оформить кредитную карту именно в том банке, в котором у вас уже есть зарплатная, то, скорее всего, банк с удовольствием снизит для вас процентную ставку на 0,5-1%. Так же и по остальным видам кредитов – ипотеке, потребительским, автокредитам – вам смогут пойти на льготные условия. Почему это происходит? Да потому, что банк владеет информацией о вас и в частности, о вашем уровне доходов, то есть о вашей платежеспособности. Проще говоря, банк знает, сколько вы получаете, как часто к вам поступают доходы, поэтому банк может спрогнозировать вашу платежеспособность по кредиту.

Существует так же другая возможность особых отношений с банком, где у вас оформлена зарплатная карта, это овердрафт. По сути, это возможность залезть в минус по своей зарплатной карте, если вдруг у вас не хватает на какую-то покупку, конечно же в небольшом масштабе. Сумма, которую вы можете получить по овердрафту обычно составляет половину или всю сумму вашего ежемесячного оклада. Чаще всего, для этого даже оформлять ничего не надо, это сразу предусмотрено вашим договором по зарплатной карте. Но, стоит учесть, что эта ссуда предоставляется под достаточно высокие проценты – от 20 до 25% годовых.

Если вдруг ваша карта не предусматривает таких условий автоматически, то каждый владелец зарплатной карты может самостоятельно обратиться в свой банк и попросить об этом. Если вы имеете стаж работы на последнем месте и соответственно являетесь владельцем зарплатной карты уже более 6 месяцев, то вам вряд ли откажут. Обычно ваша просьба удовлетворяется в течении одного, иногда трех дней. Каких-либо специальных документов для этого собирать не нужно, предоставлять справку о доходах тоже, так как банк уже все про вас знает и все необходимые сведенья о вас хранятся в базе банка.

Вторым минусом овердрафта является сложность определения суммы долга. Переступив через грань между вашими деньгами и кредитными, уже сложно определить, сколько вы должны. Если банки самостоятельно предлагают вам овердрафт без вашей просьбы, то это не совсем привилегия вам, как любимому клиенту, а скорее втягивание в небольшую аферу, так как точная сумма должна быть зафиксированная в договоре. Кстати, если в вашем договоре не указана возможность предоставления овердрафта, а у вас такая возможность есть и вы ей уже воспользовались, то требования банка отдать ему долги – не законны.