Сегодня статья о дебетовой картой Тинькофф. Дебетовая карта Тинькофф предлагает лучшие условия использования, держатели карт получают бонусы за совершенные по карте покупки.

Проводить транзакции стало проще с Интернет Банкингом Тинькофф. Привлекает такое предложение? Воспользоваться им не сложно.

А здесь читайте о новой возможности – доступу к GarminPay

Карта оформляется и активируется онлайн. Что от вас требуется? Гаджет и интернет-подключение.

Далее дело за малым – оставить необходимые данные в онлайн заявке, которую банк рассмотрит в кратчайшее время. Вы указываете паспортные данные, размер дохода, место работы и продукт, который вам нужен. Выбрать есть из чего, ведь дебетовых карточек у банка примерно десять, на этом сотрудники финансового учреждения останавливаться не собираются. Ждать ответа банка не долго.

Через пару минут вы узнаете, одобрена ли ваша заявка. После с вами свяжется представитель Тинькофф, с которым вы договоритесь об удобном времени и месте для получения карточки с документами. На месте происходит верификация клиента. Вам не нужно никуда ездить, тратить время и деньги. Забудьте об утомительных часах ожидания в очереди.

Как только у вас на руках окажется ДК, вы задаетесь вопросом, как пользоваться дебетовой карточкой Тинькофф? Оплатить покупки сразу не удастся, придется пройти процесс активации. К счастью, он простой, как и оформление. Если у вас есть интернет, активируйте ее, введя номер и крайний срок действия в соответствующие поля на официальном сайте банка.

Есть альтернативный вариант. Он заключается в использовании телефона и паспортных данных. В конце активации вы получите персональный ПИН код. Его используют, когда снимают деньги в банкомате. Чтобы избежать мошеннических операций и финансовых потерь, не оставляйте полученный код в телефоне. Удалите сообщение, а сам ПИН выучите наизусть.

ДК предлагает вам пользоваться безналичным расчетом в Интернете и магазинах. Новые технологии позволили пользоваться картой бесконтактно. Вы прикладываете ее к терминалу, и необходимая для совершения транзакции информация считывается автоматически.

Узнайте у представителя банка о стоимости услуг по обслуживанию карты. Если на вашем счету более 300 000 рублей, то плата не взимается.

Выясните информацию об условиях и предложениях по той или иной ДК на официальном сайте. В чем-то они похожи, но есть и отличия. Разница заключается в процентной ставке годовых по остатку на счете или в бонусных программах.

Последние, кстати, дают бонусы за потраченные средства. Вы покупаете и собираете бонусы. Позже они обмениваются на скидки или повторные покупки в интернет магазинах. Бонусы используются при покупке билетов определённых перевозчиков, которые сотрудничают с Тинькофф.

Активные пользователи карты получают больше бонусов и выгодных предложений, так что, есть смысл воспользоваться продуктом Тинькофф, и получить эти преимущества.

Брать деньги в долг на повседневные траты — плохая практика.

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода.

- Не снимайте с кредитки наличные.

- Пользуйтесь бонусами.

- Используйте кредитные деньги как залог.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

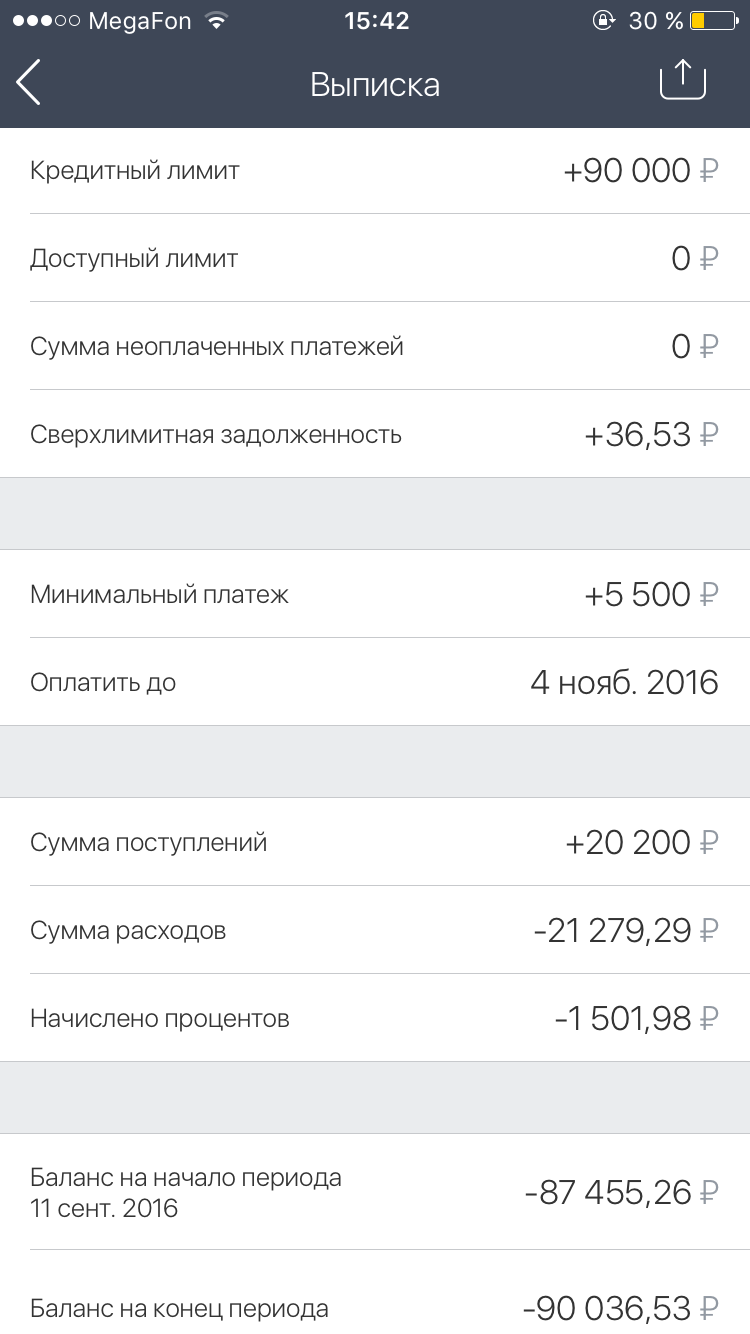

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Иван работает в рекламном агентстве и получает 100 000 Р в месяц. У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р . Он хочет купить Макбук за 110 000 Р . Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 Р , а Макбук стоит 110 000 Р . Ему не хватает 30 000 Р . Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату всё-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 Р в месяц. Он накопил 30 000 Р наличными; до зарплаты — неделя; кредитный лимит — 15 000 Р . Он хочет пойти на курсы английского за 10 000 Р . Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 Р , а курсы английского стоят всего 10 000 Р . Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Посчитайте, сколько на самом деле вы можете тратить

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Если вы одновременно пользуетесь кредитной и дебетовой картой Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ей долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 Р — так, чтобы дебетовая карта зарабатывала 6% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Всё это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,4—0,8% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Илья получил зарплату 120 тысяч рублей на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счёта до 6% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96800 Р .

В конце месяца Илья получил выписку с долгом в 96800 Р . Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц и 24 дня они принесли ему 1044 рубля. По результатам месяца и 24 дней он заработал 1% сверху зарплаты и ничего не должен банку.

Эта тысяча взялась за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало 12 000 Р . Илья и рад.

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 Р = 870 Р .

- Каждый день ему будут начисляться проценты (до 39,9% годовых) — 27 Р в день.

Василий возвращает долг через месяц. Он заплатил банку 1707 Р . Это почти 10%, которые он потерял просто так.

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

4 способа поужинать бесплатно

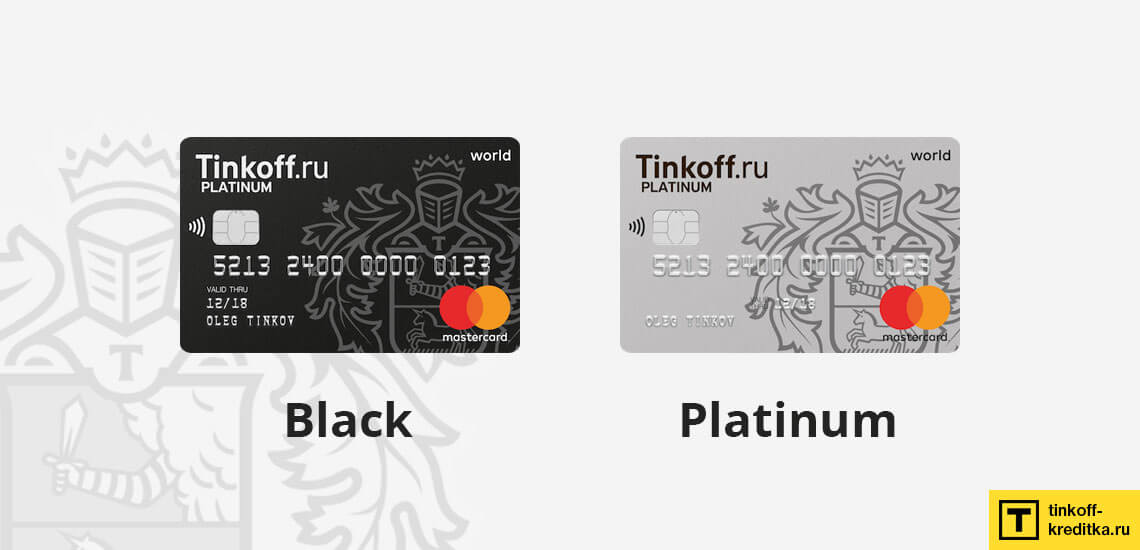

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка:

Дебетовые карты являются достаточно популярными и востребованными на отечественном пространстве. По сравнению с кредитными данный вариант карточек предоставляет возможность пользоваться тем объемом средств, который присутствует на лицевом счете клиента. При помощи дебетовок возможно снимать деньги наличными в любом банкомате вне зависимости от принадлежности к конкретному банку.

Их удобно использовать для накопления средств на длительный срок. Годовые проценты позволят получить хорошую пассивную прибыль в любой выбранной валюте.

Дебетовая карта Tinkoff Black представляют собой одновременно обычный банковский счет и копилку, которая может использоваться для накопления собственных средств. Благодаря данной карте можно удобно управлять своими расходами и контролировать остатки. Tinkoff Black позволяет зарабатывать деньги при помощи накопления. Однако помимо перечисленных возможностей не все пользователи знают, что дает дебетовая карта Тинькофф при открытии в банке. На самом деле данный вид карт имеет широкую функциональность, но при этом присутствуют некоторые тонкости в плане целевого использования.

Если соблюдать определенные требования и не совершать ошибок, то за год пользования можно зарабатывать достаточно неплохие деньги. К примеру, при растратах порядка 20 000 рублей за месяц и среднем остатке на карточке 50-60 тысяч руб., вполне реально заработать от 8 000 руб., за год. Банк автоматически начисляет проценты за активность использования карты. Все полученные средства можно оставить на депозите или снять деньги на собственные нужды.

- Онлайн-оформление карточки без личного присутствия;

- Возможность заработка при наличии большой суммы на остатке;

- Кэшбэк 5% от покупок в категориях, которые вы выбираете в онлайн-банке;

- Возможность возврата до 30% от покупки по акциям и скидкам;

- Снятие наличных в любом удобном банкомате от 3 000 рублей без комиссии.

Помимо перечисленных преимуществ карточка предоставляет возможность получения различных дополнительных бонусов по специальным акциям партнеров. Ознакомиться с программой акций можно на официальном сайте или в личном кабинете онлайн-банкинга. Требования для участников расписаны в соответствующих категориях и доступны для ознакомления.

Дебетовка обладает некоторыми недостатками, которые понравятся не всем пользователям:

- Низкая выгода при хранении большой суммы средств без открытия вклада;

- Потребность платить картой хотя бы 1 раз в месяц для соблюдения условий;

- Крупный заработок на процентах возможен только при наличии большой суммы.

Перечисленные недостатки являются ключевыми критериями пользования, которые важно учитывать при работе с банком. Однако благодаря активному сотрудничеству с клиентами банковское учреждение готово предложить пользователям индивидуальные условия использования. Для этого достаточно связаться с службой поддержки на официальном сайте.

Tinkoff Platinum – это кредитная карта, созданная специально для ежедневного пользования. При помощи данной кредитки клиенты могут рассчитываться в магазинах, на заправке, оплачивать услуги коммуникаций, покупать билеты и совершать туристические поездки. Кредитка отлично подходят для хранения небольших сумм денег. Политика пользования карточкой предоставляет клиенту максимально выгодные условия кредитования с минимальными процентами. Карта поддерживает беспроцентный вариант использования на протяжении льготного периода длительностью 55 дней.

Также данная разновидность кредиток предоставляет выгодную программу накопления баллов. Все накопленные баллы можно обменять на реальные деньги. Конвертация осуществляется по внутреннему курсу 1 балл = 1 рубль. Чем больше баллов на счету пользователя, тем крупнее сумма реальных средств.

Одной из ключевых возможностей карты Tinkoff Platinum является перевод по задолженности с отсутствующей комиссией.

Перед тем, как использовать кредитку важно прочитать, что дает кредитная карта Тинькофф:

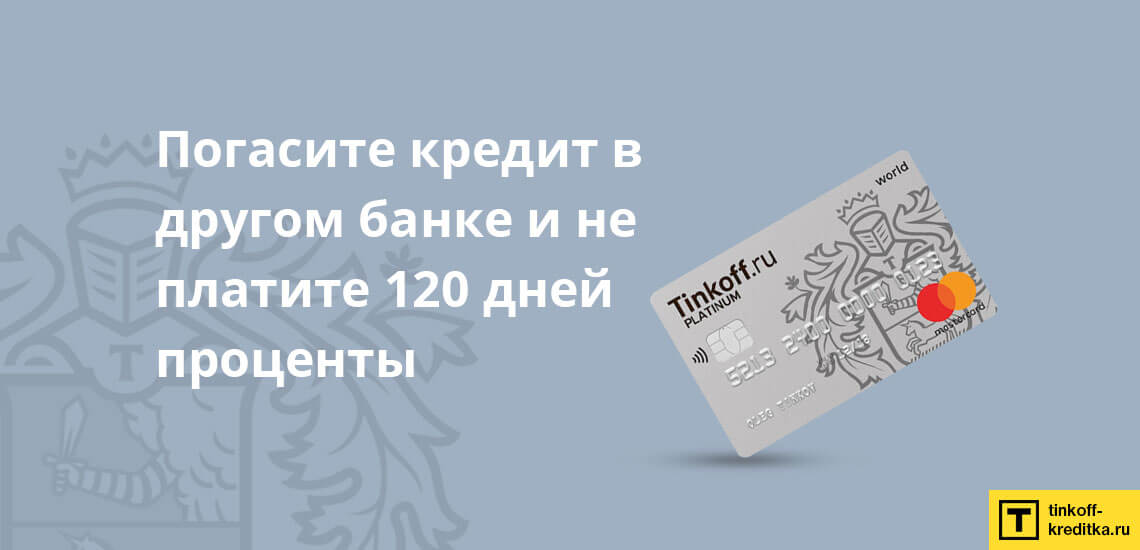

- Отсутствие процентов до 120 дней за оплату кредита в другом банке;

- Уникальная система накопления баллов с возможностью обмена на деньги;

- Кэшбэк 1% за любые покупки с банковской карты;

- Большой лимит (поддерживается до 300 000 рублей);

- Отсутствие комиссий за пополнение карты.

Ежемесячный платеж при использовании кредитных средств составляет 6-8% от задолженности и может устанавливаться индивидуально с учетом персональных требований клиента. Карта банка поддерживает возможность снятия средств в любом банкомате, но при этом пользователю потребуется заплатить процент учреждению, которое является владельцем оборудования. Для удобства пользования имеется виртуальный и мобильный банкинг. Через личный кабинет можно управлять расходами кредитных средств и осуществлять платежи.

В плане недостатков данная карта может создать некоторые проблемы тем пользователям, которые желают использовать большие суммы для банковских переводов. Кредитка поддерживает работу с суммами только до 300 000 рублей. Соответственно все льготные ставки и сроки погашения кредитов работают только до установленного размера средств. В целом карта не имеет других недостатков, которые могли бы повлиять на качество предоставления банковских услуг.

Многие клиенты перед оформлением банковской карты не могут определиться, какую именно карточку получить. Каждый пользователь старается максимально сэкономить. Поэтому, выбирая обычную кредитную или дебетовую карту, клиенты сравнивают основные показатели и возможности. Благодаря предварительному анализу можно тщательно ознакомиться с кредитными условиями, что положительно сказывается на комфортабельности получения кредита в дальнейшем.

Кредитные карточки адаптированы для мелких потребностей со средним лимитом растрат около 10-100 тысяч рублей. В свою очередь дебетовые карты подходят для накопления средств при помощи депозита на сумму больше 300 000 руб. Каждый клиент обязан самостоятельно изучить условия и выбрать наиболее подходящий вариант. В представленной ниже таблице можно сравнить основные показатели исходя из наиболее актуальной информации банка.

| Условия | TInkoff Black | TInkoff Platinum |

| Кредитный лимит | Не предусмотрен | До 300 000 рублей |

| Кэшбек | от 1 до 30% | от 1 до 30% |

| Проценты за пополнение | 0% | 0% |

| Онлайн-банкинг | Есть | Есть |

| Льготный период | Не предусмотрен | До 55 дней |

| Стоимость обслуживания | 99 рублей в месяц | 590 рублей в год |

| Срок доставки | 1-2 дня | 1-7 дней |

| Доход на остаток | До 7% | Не предусмотрен |

| Снятие наличных | От 3000 руб. бесплатно | 2,9% + 290 руб. |

Tinkoff Black подойдет для тех, кому важно иметь в собственном распоряжении суммы размером больше 300 000 рублей на лицевом счете. Данный вариант карты адаптирован для хранения денег под годовые проценты. При этом пользователь может увеличивать изначальную сумму средств путем пополнения карточки в течение всего срока пользования. Размер бонусных выплат увеличивается относительно имеющейся сумме на счету.

Tinkoff Platinum больше адаптирована для ежедневных потребностей. При помощи данной карточки можно легко рассчитываться в магазине в кредит, покупать билеты, заправлять автомобиль или оплачивать услуги конкретного сервиса. В основном кредитка актуальна для тех категорий клиентов, которые не намерены вкладывать средства на депозит с целью перспективы долгосрочного заработка.