Пользователям Сбербанка доступны различные виды услуг, которые делают условия сотрудничества клиента и банка проще и удобнее. Один из таких сервисов – Овердрафт. Но он действует не для всех видов карт. Что представляет собой Овердрафт в Сбербанке для физических лиц?

Овердрафт – это сервис, позволяющий заимствовать сбережения с дебетовой карты, когда в этом возникает необходимость. Ещё недавно он был доступен исключительно юридическим лицам. И деньги находились в обороте компании. Но сейчас воспользоваться подобным сервисом могут и физические лица.

Чтобы услугу можно было оформить на дебетовый продукт, следует соответствовать таким требованиям:

- Сумма займа для каждого вычисляется индивидуально. Для этого расчёта берётся кругооборот средств за три последних месяца.

- В срок от одного до трёх месяцев необходимо погасить кредит.

- Если происходит просрочка, пользователю начисляются проценты.

Дополнительными условиями также считаются следующие:

- Лимит средств, которые можно положить на карту – 2,5 миллиона российских рублей.

- Годовая ставка – 15,5 процента.

- Срок, предусмотренный для возврата финансов – один год.

Овердрафт напоминает кредитование, но некие отличия всё же есть:

- Оформить услугу можно и на дебетовую карту, и на кредитную. Но преимущество отдано дебетовым продуктам.

- Лимиты по овердрафту ниже, нежели кредитные.

- Получить на карту овердрафт легче, чем кредит; условия для данной услуги более приемлемые практически для каждого пользователя.

- Годовая ставка достигает 18 процентов.

- Погашение займа должно происходить до истечения 30 дней (в основном для физических лиц). В противном случае санкций не избежать.

- Положить заимствованные средства на карту нужно той суммой, которая и была снята. Частями, как в случае с кредитом, погашать овердрафт не получится.

- Если клиент нарушил условия использования овердрафта , происходит перерасчёт годовой ставки. И она уже составляет 36 процентов. Перерасчёт происходит с момента взятия займа, а не с момента нарушения.

Люди, которые имеют зарплатные карты, пользуются преимуществом на получение овердрафта. Это связано с тем, что средства в виде заработной платы каждый месяц поступают на карту, и клиенты будут платёжеспособными.

От финансов, которые начисляются на карту в виде зарплаты, высчитывается 50 процентов, и данная сумма предоставляется пользователю в виде овердрафта. Выше месячного заработка займ не одобрят.

Предпринимать ли возможность заимствования для кредитной карты – это личное дело каждого клиента. Поскольку кредитная карта – это уже и есть кредит, который человек оформил. И есть ли

смысл брать ещё один кредит поверх существующего, решает пользователь на своё усмотрение.

Бывают случаи, когда у пользователя исчерпался кредитный лимит, а финансы необходимы в данный момент. В такой ситуации овердрафт придёт на помощь.

Чтобы держателям кредитного пластика предоставили заём, нужно подтвердить платёжеспособность. Требуется и наличие дополнительной активной дебетовой карты или счёта в банке. Такие показатели подтверждают наличие ещё одного источника дохода, помимо основного, и гарантируют возврат сбережений.

Чтобы подключить данный сервис, следует иметь в наличии дебетовую пластиковую карту (для физлиц) или действующий счёт, также дебетовый (для юрлиц). После предоставления документов по платёжеспособности представители банка принимают решение об одобрении или отказе.

Подключение услуги через Сбербанк Онлайн не составит труда. Клиенту потребуется только подключение к интернету. Порядок подключения следующий:

В отделении клиент сможет ознакомиться с кредитным лимитом, который банк ему предоставил.

Если физическое лицо желает оформить кредитование, то потребуется посетить сбербанковское отделение со следующим пакетом бумаг:

- Заявление, свидетельствующее о желании подключить сервис.

- Анкета, заполненная и заявителем, и поручителем.

- Документы, подтверждающие, что юридическое лицо является легальной организацией.

- Финансовые материалы, указывающие, что заёмщик способен выплатить овердрафт.

Оформление овердрафта для физ. лица происходит в таких ситуациях:

- При выдаче дебетовой карты. Во время получения на руки пластика держатель подписывает условия использования, и среди пунктов есть предложение овердрафта. Потребуется только поставить пометку напротив нужного выражения и указать желаемую сумму заёма.

- При долгосрочном пользовании карты можно наведаться в отделение банка и составить заявление на подключение к продукту услуги. При себе следует иметь паспортные данные и документ, который подтвердит способности клиента выплатить долг.

Овердрафт по карте является специфической услугой, и не всегда клиенты успевают вовремя выполнить условия договора, из-за недопонимания работы сервиса. Поэтому возникает вопрос дезактивации услуги.

Ну, а если услуга имела место, то отказаться от неё можно только посредством написания заявления в отделении Сбербанка.

Как и любой продукт, сервис имеет положительные и негативные стороны.

К плюсам относится:

- дебетовая карта выполняет функции кредитки. В любой момент клиент может воспользоваться заимствованными деньгами на своё усмотрение;

- услуга не требует открытие новой карты;

- закрытие займа происходит моментально, в любое время , которое подходит под предоставленный промежуток времени, без штрафных санкций;

- 99,9% — это положительный результат банка в пользу заёмщика;

- активность лимита не требуется подтверждать, пользоваться им можно только в случае необходимости.

Но и минусы тоже имеются:

- физические лица подключить сервис смогут только посредством обращения в филиал банка;

- рассмотрение заявления занимает несколько дней;

- максимальный срок действия договора – один год (за это время заимствованные средства должны возвратиться на карту). Если возникает необходимость – можно продлить время использования заёма;

Сервис позволяет клиенту использовать финансы, которых у него на данный момент нет. Возвращение денег следует произвести в указанный период. Не всегда условия использования выгодны держателю, но услуга представляет собой денежный резерв, которым можно воспользоваться в любое время.

Особенности овердрафта от Сбербанка:

- Максимальный лимит овердрафта индивидуален для каждого держателя карты, и устанавливается банком в границе 50% от зарплаты;

- Услуга предоставляется сроком на 12 месяцев с процентной ставкой 18%-20% годовых;

- Срок погашения задолженности составляет 30 дней. В заданный срок клиент обязан возвратить деньги, полученные в кредит, обратно на карту;

- Если доступный лимит был превышен,а или за отведенный 30-дневный срок деньги небыли возвращены, то процентная ставка возврастает до 36%.

Самый простой способ подключения услуги — обратиться в отделение банка. Если услуга овердрафта открывается на зарплатной карте, платежеспособность будет оценена на основе имеющихся у банка данных.

Автоматическое списание суммы погашения с зарплатной карты делает платежи более удобными и минимизирует возможные просрочки. В отделение банка подаются запрошенные документы по стандартной форме.

Как подключить овердрафт в Сбербанке к зарплатной карте:

Не все клиенты желают оформлять кредитные карты, при этом есть ситуации, в которых могут потребоваться заемные средства по дебетовому пластику. В этом случае может потребоваться подключить овердрафт от Сбербанка, который позволит расходовать больше денег, чем есть на дебетовой карте. Это такой же мини-кредит, как и в случае с кредитной картой, но условия по нему менее выгодные. Но нужно знать, как можно подключить овердрафт к карточке, которая изначально не предусматривает кредитного лимита.

Сбербанк является одним из крупнейших банков России, поэтому в нем овердрафт запрашивается очень часто. Суть этого явления заключается в том, что клиент может потратить больше денег, чем имеется на счете в данный момент. Это пригодится, если человек не следит за балансом и нуждается в срочных деньгах, которые потом будут гарантированно возвращены. У этого продукта Сбербанка есть такие преимущества:

- овердрафт имеет требования, которые более лояльны к клиентам, чем стандартный потребительский кредит;

- его можно подключать и для дебетовых карт, в отличие от кредитного лимита, который действует для одного типа карточек;

- клиентом оплачивается фактический период использования средств, а не установленный банком срок возврата.

При этом льготного периода, как в большинстве кредиток, не предусмотрено в случае с овердрафтом, и с того дня, когда дополнительные средства будут использованы, на сумму будут начисляться проценты. Кроме этого, рассчитывать можно на лимит не более 30 тысяч рублей, хотя по факту он устанавливается на уровне не более 5-7 тыс. рублей. Но если у человека есть действующие кредиты, либо он не обладает достаточным для погашения доходом, то сумма будет минимальной, либо заявку вообще не одобрят.

Овердрафт избавляет клиента от необходимости запрашивать отдельные кредиты для кратковременных личных нужд. Покупки могут совершаться одной картой, в том числе и зарплатной, и чем быстрее человек погасит задолженность по овердрафту, тем меньше процентов он заплатит Сбербанку.

Чтобы получить овердрафтные суммы, которые можно будет расходовать в непредвиденных ситуациях, человек должен быть клиентом Сбербанка. Для этого физическим лицам достаточно иметь карточку для получения заработной платы либо кредитку. Юридическим лицам потребуется расчетный счет, который открывается при сотрудничестве с банком. Главным условием является достаточный доход, который оценивается специалистами Сбербанка, и по итогу рассмотрения оглашается результат.

Чтобы подтвердить платежеспособность при запросе увеличенного лимита расходов, клиенту потребуются документы. Для этой цели можно использовать:

- справку о доходах, полученную с места работы по форме 2-НДФЛ;

- выписку об обороте средств по карте, где прослеживаются регулярные доходы;

- депозит, который открыт в Сбербанке.

Для зарплатных клиентов, которым работодатель официально перечисляет трудовое вознаграждение на карту, Сбербанк сам может предложить подключить услугу овердрафта к зарплатной карте. Для этого не придется приносить справки, поскольку банк проверит доходы самостоятельно.

Прежде всего, подключить овердрафт Сбербанка можно при получении карточки, нужно только отметить данный пункт в графе заявления. Также там указывается конкретная сумма, на которую будет претендовать клиент. Консультанта, занимающегося выдачей пластика, нужно уведомить о таком желании, и он сразу оценит, насколько будет возможно получить овердрафт.

Даже если карточкой уже пользуются, можно дополнительно подать заявление через отделение банка. Следует взять с собой сам пластиковый кошелек и паспорт, а также заполнить заявку на установление сверхлимита. После получения анкеты Сбербанк предоставит ответ в сжатые сроки, которые не превышают дня.

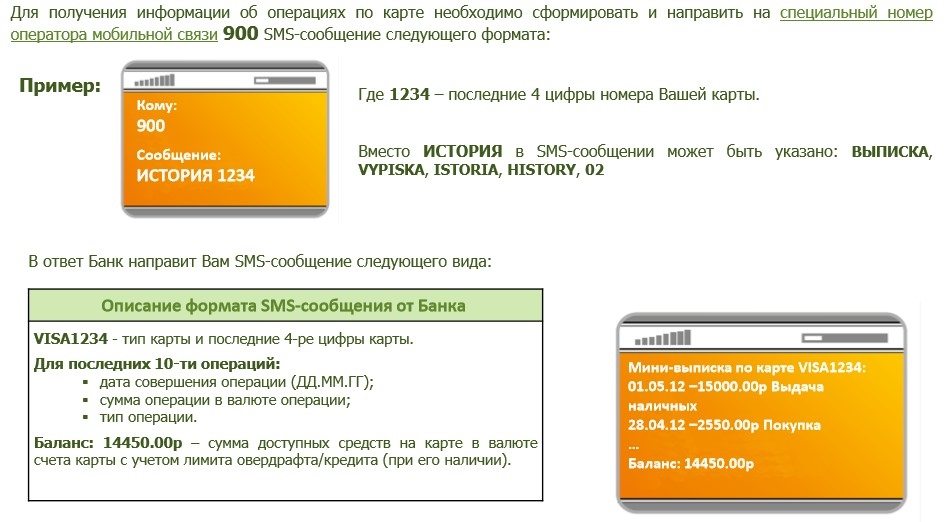

На данный момент подключить овердрафт через Сбербанк Онлайн невозможно. С его помощью можно направить предварительную заявку, но впоследствии все равно придется обратиться в ближайший офис. Банк должен проверить, соответствует ли уровень дохода запросам клиента, и на этом основании сделает выбор. Получить консультацию можно в службе поддержки Сбербанка, доступной по номеру 900, там расскажут об овердрафте и том, на каких условиях он предоставляется.

Важно! Для юридических лиц условие не меняется – им также нужно обратиться в отделение, чтобы предоставить документы и запросить овердрафт. С помощью интернет-сервиса можно только оперировать предоставленными деньгами, а для корпоративных клиентов есть возможность распределять лимиты овердрафтов на отдельные компании.

За пользование кредитными средствами нужно платить, в случае с кредитками присутствует льготный период, но овердрафт такого не предусматривает. Если карточка открыта в рублях, то процент, начисляемый на долг, будет равен 18% годовых. Когда речь идет о валютных кошельках, комиссия за использование средств составит 16% годовых, что менее выгодно. Несмотря на наличие лимита, и его можно превысить, тогда рублевый долг будет облагаться ставкой в 36%. Но начисляться они будут только на те деньги, которые фактически были использованы клиентом, а не весь предоставленный лимит.

Погашение производится в любой момент, как только клиент пополняет счет собственными деньгами, в том числе и онлайн. Сначала выплачивается долг с процентами, а оставшаяся сумма переходит на карту как личные средства. Физические лица могут рассчитывать на установление овердрафта от тысячи рублей, при этом максимумом является показатель в 30 тыс. рублей. Получить его достаточно сложно, поскольку банк будет смотреть на доходы.

Обычно овердрафт одобряют, если его размер не превышает 50% от размера ежемесячного дохода, по факту же предоставляется меньшая сумма. Ведь, кроме средств, нужно будет погашать еще и проценты, которые занимают весомую часть выплат. Юридические лица, которые хотят получить овердрафт по расчетному счету, могут рассчитывать на индивидуализированное обслуживание и особую сумму. Но она все равно будет зависеть от оборота компании и срока присутствия на рынке.

Овердрафт от Сбербанка доступен как физическим лицам, так и компаниям, и позволяет расходовать больше средств, чем есть у них на счетах. Чтобы активировать услугу, нужно обращаться в ближайший офис банка и подтверждать собственные доходы. За пользование деньгами взимается процент, который начисляется ежедневно и снимается при погашении основного долга.