Буду краток.

Плюсы.

1. Удобная карта для безналичных платежей в пределах своего лимита.

2. Беспроцентный кредитный период на покупки до 50 дней.

3. Бесплатное СМС-оповещение и банк-онлайн.

4. Начисляются бонусы «Спасибо».

5. Много банкоматов и отделений банка.

Минусы.

1. Высокая кредитная ставка — 27,9% годовых. Начисляется в случае просрочки на полную сумму кредита, даже если почти вся она погашена. Плата за пропуск обязательного платежа — 36% годовых.

2. Комиссия за снятие наличных в банкомате сбербанка 3%, но не менее 390 рублей, в иных банкоматах — 4%.

3. Деньги, зачисленные на карту сверх лимита, снимать придётся на тех же условиях, комиссия — 3%, но не менее 390 руб.

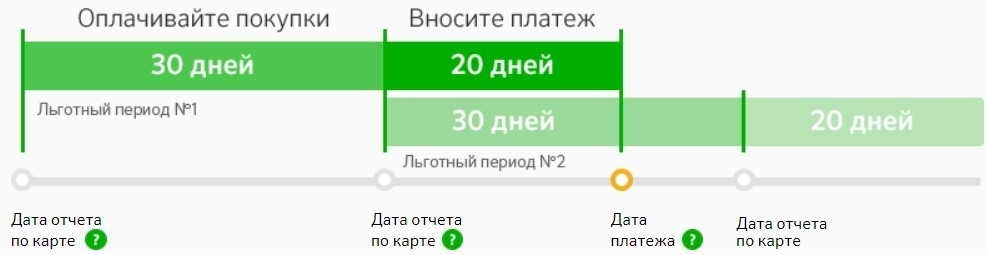

4. Льготный период исчисляется не со дня покупки, как многим хочется, а с даты подписания договора. Например, открыли карту 10 числа, считаем по календарику +50 дней, и получаем, 30 числа следующего месяца последний день расплаты без процентов.

Для тех, кто в танке. Если потрать деньги с карты, например, за 20 дней до истечения этого срока, то и льготный период будет всего 20 дней, а не 50.

5. Система бесконтактных платежей Visa pay Wave имеет уязвимость .

6. Медленное зачисление средств на карту. Бывает целый день не приходят деньги, отправленные с другого счёта. Несколько раз пришлось понервничать из-за этого. С другими картами такого не припоминаю.

7. На снятые наличные деньги льготный период не распространяется, т. е. проценты начисляются с первого дня снятия.

8. Стоимость годового обслуживания со второго года — 750 руб.

9. Бонусы «Спасибо» сложно использовать и невыгодно, лишь у ограниченного круга партнёров.

По некоторым из перечисленных причин, предпочитаю пользоваться картой Польза от банка ХомКредит. По ней кэшбэк начисляется деньгами и в большем количестве, чем Спасибы.

Если ещё что-то вспомню, допишу обязательно.

Кредитной картой Сбербанка можно пользоваться, только с умом, дисциплинированно выполняя погашение в установленный срок, не снимая наличных, не налетая на конские комиссии и проценты.

У Сбербанка имеется много предложений по кредиткам с бесплатным ежегодным обслуживанием. Такие предложения делаются персонально и только действующим клиентам банка. Например, у вас может быть открыта зарплатная, пенсионная карта или депозит. Получить к основному продукту кредитку можно в день подачи заявки.

Для этого заемщик должен соответствовать следующим условиям:

- быть возрастом от 25 лет (предел – 65 лет);

- официально работать более полугода на последнем месте;

- иметь гражданство РФ;

- быть клиентом Сбербанка.

Процедура моментального оформления занимает не больше 15 минут. Также не требует сбора справок и дополнительных документов.

Невысокая процентная ставка по кредитным продуктам – еще одно преимущество предложений от Сбербанка. Вы сможете пользоваться кредитным лимитом с комиссией в 25,9 – 36% годовых. При этом минимальная ставка доступна только тем клиентам, которые постоянно обслуживаются в Сбербанке. Обязательным условием для всех клиентов является положительная кредитная история. В противном случае в услуге кредитования будет отказано.

Минимальный размер обязательного ежемесячного платежа рассчитывается по формуле: 5% от израсходованной суммы с пластиковой карты + процент за пользование кредитом. Пользователю необходимо делать обязательные взносы даже в том случае, если он вкладывается в льготный период. Если период закончился, тогда потребуется внести минимальный платеж и дополнительно оплатить процент за пользование средствами.

Только в Сбербанке кредитку могут получить молодые люди возрастом от 21 года.

По каждой карте предусмотрен льготный период в 50 дней. В течение этого срока можно оплачивать пластиком безналичные покупки и не беспокоиться о дополнительных процентах. Пользование картой в такой период рассчитывается следующим способом:

- Отчетный период – первые 30 дней; за это время формируется отчет о потраченных средствах; пользователь совершает покупки, в результате чего создается кредитная задолженность;

- Период погашения – следующие 20 дней; за это время нужно внести всю сумму или сделать минимальный платеж.

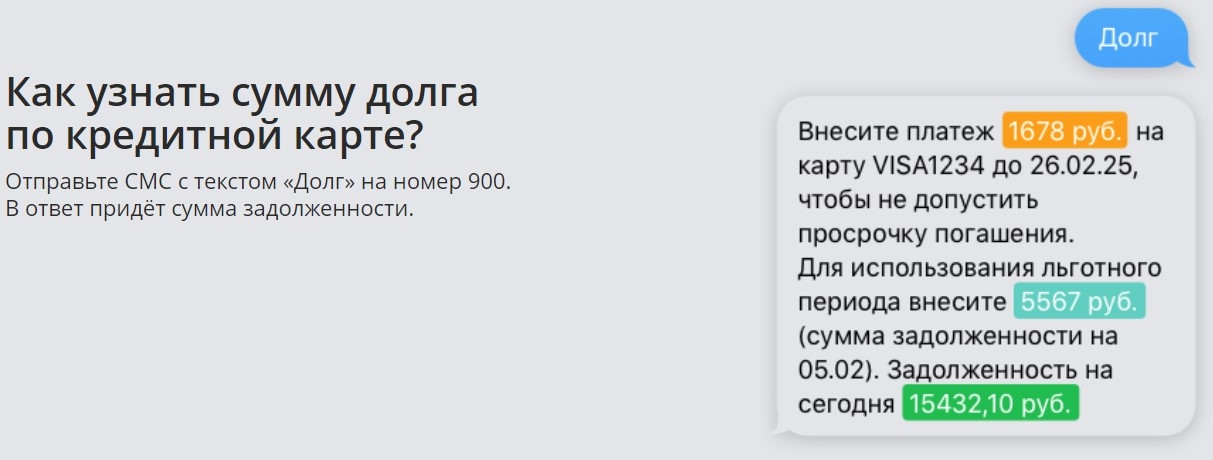

Благодаря смс-информированию каждый клиент заранее получает предупреждение о необходимости оплаты и рекомендуемую сумму для взноса.

Одним из основных ограничений кредитной карты является ее лимит. На карте не может быть больше 600 тыс. рублей – индивидуальное условие Сбербанка. При этом лимит можно увеличить.

Для этого нужно поступить одним из подходящих способов:

- самостоятельно написать заявление в Сбербанк и ожидать одобрения;

- исправно платить по взносам и получить от банка бонус в качестве добавления кредитных средств к изначальной сумме.

Если лимит все равно не устраивает, можете обратиться в другие финансовые организации. Многие клиенты находят предложения по картам с остатком до 1,5 миллиона. Но, такие продукты дорого обходятся в обслуживании. Этот фактор также нужно учесть при оформлении пластика.

Комиссия от 3% за обналичивание средств. Дело в том, что кредитки рассчитаны на безналичные покупки. Ими не выгодно пользоваться, если вы планируете открыть карту и снять с неё деньги. В таком случае лучше оформлять потребительский кредит. Кстати, при обналичивании средств льготный период не действует.

Сложно ответить однозначно, ведь каждый клиент получает от банка индивидуальное предложение на пользование таким продуктом. Одним предлагается минимальный годовой процент, другим – бесплатное обслуживание. Такие предложения создаются после того, как служба безопасности проверит и оценит клиента:

Кредитка считается выгодной в том случае, если у вас предполагаются крупные траты и нужна дополнительная финансовая поддержка. При этом вашего дохода должно хватить, чтобы уложиться в льготный период и без дополнительных переплат вернуть банку деньги.

Дополнительные средства периодически необходимы для важных покупок или мероприятий. Однако при выборе вариантов займа клиент находится в поисках более выгодного, простого предложения. Рассмотрев плюсы и минусы кредитной карты Сбербанка по реальным отзывам пользователей вы сможете принять объективное решение.

Одна из главных процедур по оформлению банковской услуги — подача заявления и пакета документов. Именно этот критерий может стать решающим.

Получить кредитку Сбербанка довольно просто. Пользоваться ею удобно, а разнообразие способов получения доступа к средствам, просмотра информации и управления финансами можно отнести к плюсам банковского продукта (мобильные и дистанционный банки, СМС сервис).

Оставить заявку на карту с кредитным лимитом предполагает можно:

Оба варианта требуют заполнения анкеты. Помимо общей информации, данных о зарплате, необходимо написать серию и номер паспорта. Данная информация является решающей, и именно по ней происходит проверка.

Есть поля для заполнения, где важно указать и место работы, проживания, сведения о собственности.

Кредитную карту Сбербанка любой категории — золотую или классическую, реально получить человеку с российским гражданством и постоянной пропиской в стране. Возраст заемщика должен быть не менее 21 года (но не более 65).

Жесткие требования к доходу и его документальному подтверждению по отзывам пользователей относится к минусам кредитной карты Сбербанка.

Немаловажный плюс — управление картой. Счет доступен в любой точке мира при помощи глобальной сети.

Кроме того держателям карты Сбербанк предлагает:

- Обслуживание в любое время суток;

- Возможность установить услугу автоматического снятия денег например за оплату коммуналки;

- Высокий уровень защиты, обеспечиваемый функцией 3D-secure;

- Связку карты с различными электронными кошельками;

- Всевозможные способы оплаты карточкой (безналичный, одним прикосновением смартфона/ кредитки).

Клиент может заказать любую карту из представленных в Сбербанке — золотую, кобрендинговую, с функцией благотворительности или стандартную. Рассмотрим самые востребованные.

Удобный платежный инструмент с функцией бесконтактной оплаты. Выпускается в платежных системах Виза или МастерКард. Основные параметры предложения выглядят так:

- Со второго года цена пользования — 750 руб. в год.

- Кредитный лимит — до 300 и 600 тыс. (в рамках предодобренного предложения). Устанавливается индивидуально.

- Процентная ставка — базовая 27,9% (23,9% — в рамках специального предложения). Если клиент пропускает обязательный платеж, кроме процентов начисляется неустойка по ставке 36%.

- Получение наличных обойдется в 3 или 4% от суммы (но не меньше 390 руб.) в зависимости от того, пользуйтесь ли вы банкоматом сети или стороннего учреждения (там могут быть назначены иные комиссии со стороны контрагента). Отзывы отмечаю это как существенный минус.

Самый большой плюс — 50 дней льготного периода, который отсчитывается от каждой покупки.

Не забывайте вовремя проверять свою задолженность

Главное отличие золотой кредитки — высокая стоимость. В базовом предложении — 3 тыс. руб./год., если вы получаете предодобренную Visa Gold — бесплатно.

Отдельный плюс золотой кредитной карты Сбербанка — скидки у партнеров платежной системы. Условия по кредитованию — процентная ставка, лимит, льготный период и

Все кредитные карты участвуют в программе лояльности Спасибо от Сбербанка.

При детальном рассмотрении всех возможностей, плюсы и минусы золотой карты Сбербанка и стандартной довольно очевидны.

Явными плюсами считается:

- Интересная, выгодная система предоставления скидок и поощрительных бонусов за оплату карточкой разных приобретений. Сбербанк дарит 0,5% за любые траты на покупки, и дополнительно партнёры могут предоставлять до 50% разнообразных бонусов, которые позже реально обменивать на рубли.

- Бесплатные дистанционные сервисы;

- Невысокая стоимость классической карты, бесплатное обслуживание (в том числе по золотой) в рамках акции в первый год пользования.

- Льготный период в 50 дней.

Правильно используя льготный период вы избавите себя от необходимости платить банку проценты

Главными минусами, по отзывам являются:

- Большой % за пользование займом, а в случае просрочки и того больше, однако и этот минус уходит на задний план, ведь карты имеют тот период, во время которого погасив задолженность, даже частично, реально избежать штрафов и лишних процентов.

- % за получение наличных средств или переводах денег на другие карты.

- Маленький кредитный лимит для клиентов, не имеющих возможности подтвердить доход.

Плюсы и минусы кредитной карты Сбербанка на фоне остальных предложений рынка выделяют ее как надежный платежный инструмент по доступной цене.