Кредит под залог недвижимости в Сбербанке — это простой и реальный способ получить денежные средства для срочного обеспечения собственных нужд без опасения отказа по причине неподтверждения платежеспособности или какой-либо иной. Кроме того, такой вид кредитования обычно проводится на более выгодных условиях, чем стандартные потребительские займы.

Суть его заключается в том, что клиенту выдается Сбербанком нецелевой кредит под залог недвижимости, и именно обеспеченность займа ликвидным имуществом снижает риск кредитора, благодаря чему и проценты ниже, и условия выдачи облегчены.

При выдаче кредита под залог квартиры Сбербанком, заемщику предлагаются выгодные условия:

- ежегодная ставка — от 13%;

- валюта кредитования — рубли;

- занимаемая сумма – от 500 тыс. рублей и выше;

- комиссии за выдачу нет;

- максимально допустимый срок кредитования — 20 лет.

Внимание! Рекомендуем рассмотреть предложение от Альфа Банка. Сумма до 5 000 000 рублей. Ставка от 11,99% годовых. Решение по заявке за 2 минуты! Заполните заявку на официальном сайте банка https://alfabank.ru/

Несмотря на упрощенность получения, определенные условия получения кредита под залог недвижимости в Сбербанке всё же существуют:

- гражданство РФ;

- возраст – от 21 года и до 75 лет (при условии трудоспособности человека). При этом важно, чтобы верхнего возрастного предела – 75-летия — заемщик достиг не раньше, чем предусмотрено завершением периода кредитования;

- наличие постоянной или временной регистрации (прописки);

- стаж работы у работодателя на текущий момент времени – от полугода, а общий трудовой – минимум год в течение последних пяти лет. Но это требование не распространяется на тех клиентов банка, которые принимают участие в зарплатном проекте.

Для одобрения выдачи кредита под залог Сбербанком, подкрепленного недвижимостью, предусмотрено привлечение созаемщиков. Это может быть платежеспособный супруг/супруга обратившегося лица. При этом кредитным учреждением может быть принят отказ по заявке, если заемщик или его созаемщик являются ИП, участниками кооператива, ООО и т.п.

Перечень документов стандартный, необходимо предоставить:

- паспорт (кроме оригинала банк требует и копию);

- анкету-заявление (её заемщик должен написать собственноручно, но бланк можно скачать на сайте финучреждения или получить в ближайшем банковском отделении);

- документ, подтверждающий регистрацию (в том случае, если она временная и об этом нет соответствующей отметки в паспорте);

- копию трудовой книжки, заверенную работодателем;

- справку о доходах по форме 2-НДФЛ с отражением данных за последние полгода (это требование не распространяется на тех клиентов банка, которые получают через него зарплату);

- документы на имущество, передаваемое в залог. Необходимо подтвердить, что у заявителя есть официальное право собственности на данный объект. Плюс, потребуется оценка рыночной стоимости.

В число обязательных условий получения кредита в Сбербанке под залог квартиры входит страхование залогового имущества. Также заемщику нужно будет предоставить полис, подтверждающий факт добровольного страхования его жизни.

В качестве залогового имущества можно предоставить:

- собственное жильё: жилой дом, таунхаус, отдельную квартиру (но не комнату, коммунальная собственность не рассматривается);

- земельный участок;

- дачный дом вместе с участком земли, на котором его построили;

- гараж вместе с земельным участком.

Банковская сфера услуг предлагает потребителям множество программ кредитования. Даже оформление ипотеки включает в себя различные варианты предоставления средств для покупки жилья.

Одной из крупнейших кредитных организаций в России является «Сбербанк», предлагающий способы целевого и нецелевого заема средств. При этом банк отличается высокой степенью доверия со стороны населения, поскольку половина его акций принадлежит ЦБ РФ. Кредит в «Сбербанке» под залог квартиры можно считать наиболее выгодным, поскольку при нем процентные ставки ниже, чем без обеспечения.

Некоторые заемщики задаются вопросом, можно ли в «Сбербанке» взять кредит под залог квартиры. Однако стоит понимать, что средства можно получить в рамках кредитования:

В этом случае заемщик обязан уведомить кредитора о целях получения денег, а кредитор в свою очередь – проверить расход выданных средств. Однако такой контроль со стороны банка влечет предоставление клиентам относительно низких процентных ставок и длительный срок погашения заема. Таким образом финансовые учреждения снижают риски невозврата долговых обязательств, что положительно сказывается на условиях кредитования. При этом деньги нередко переводятся безналом со счета банка на счет субъекта, с кем гражданин заключает сделку. Как привило, физлица прибегают к целевым программам для получения ипотечного кредита.

Стоит отметить, что при ипотеке можно заложить как приобретаемое жилье, так и жилье, находящееся в имуществе.

При такой кредитной программе банк не отслеживает трату предоставленных денег, при этом средства выдаются наличными. Такой кредит менее выгоден, чем целевой, однако заемщик имеет возможность потратить деньги по своему усмотрению. При этом обеспечение договора заема в виде квартиры позволяет гражданам получить более низкие ставки, чем при обычном потребительском кредите.

Необходимо помнить, что квартиры в залоге у банка находится у него без переоформления прав на собственность. Поэтому граждане вправе распоряжаться жильем по своему усмотрению, кроме его продажи. Однако и это ограничение действует до момента погашения заема.

«Сбербанк» обычно требовательно относится к своим клиентам и к предметам залога, поскольку гарантирует прозрачность всех сделок.

«Сбербанк» в качестве залога имеющегося имущества может принять квартиру как в «таун-хаусе», так и обычном жилом доме.

Особых требований «Сбербанк» не предъявляет к залоговым квартирам, однако в соответствии со ст.336 ГК РФ на некоторые объекты недвижимости могут быть наложены ограничения, что не позволит их заложить.

- быть в возрасте от 21 года на момент получения заема и не более 65-75 лет на момент полного погашения кредита;

- иметь стаж работы не менее полугода на текущем месте работы и не менее года за последние пять лет;

- быть гражданином РФ и иметь постоянное место регистрации на территории России.

При этом гражданин вправе привлечь не больше 3-х созаемщиков, доход которых так же будет учтен при расчете максимальной суммы кредита.

При целевом и нецелевом кредитовании гражданин должен представить в «Сбербанк» следующие документы:

- анкету-заявление;

- паспорт РФ;

- документ о временной регистрации по месту пребывания (при наличии);

- справку 2-НДФЛ;

- копию трудовой книжки или выписка из нее;

- документы по заложенному объекту (договор купли-продажи, справку об оценке стоимости квартиры, выписку из ЕГРН, техпаспорт).

Также банк может запросить у клиента второй документ, удостоверяющий личность (удостоверение водителя, загранпаспорт, СНИЛС и пр.). При этом кредитор вправе попросить представить дополнительные документы, необходимые для принятия окончательного решения в оформлении заема.

В зависимости от вида заема условия кредитования в «Сбербанке» будут отличаться.

| Условия | Кредитная программа | |

| Нецелевая | Целевая | |

| Минимальная сумма кредита, тыс.руб. | 500 | 300 |

| Максимальная сумма, % от оценочной стоимости залога | 60 (до 10 млн.руб.) | 85 |

| Годовая процентная ставка, % | от 12 | от 8,6 |

| Срок кредитования, лет | до 20 | до 30 |

| Первоначальный взнос, % | — | от 15 |

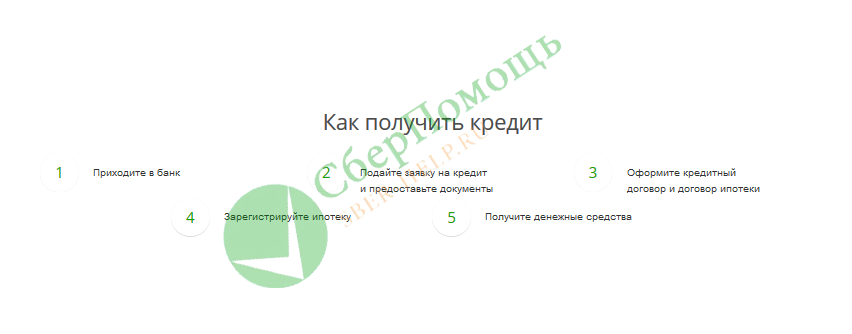

Оформление заема осуществляется через следующие этапы:

- заполнение анкеты-заявки (может быть заполнена как в офисе банка, так и на официальном сайте);

- представление пакета требуемых документов в случае одобрения первоначальной заявки;

- заключение кредитного договора и получение средств, в случае, когда кредитор одобрил выдачу кредита.

Гражданина оповещают о решениях кредитора посредством личного звонка или отправки смс.

Физлицо вправе взять кредит, заложив долю в квартире даже без согласия остальных собственников. Но в таком случае залог должен соответствовать следующим требованиям:

- отсутствие ограничений на него (доля не должна быть уже заложена или находиться под арестом);

- наличие необходимых документов на долю в квартире у заемщика (документы, подтверждающие право собственности, технические бумаги и т.д.);

- выражение доли в натуральном эквиваленте (полноценной комнате).

При этом важно, чтобы заемщик имел хорошую кредитную историю.

Заключение договора кредитования под залог квартиры позволяет банку предложить клиентам более выгодные условия и большие сроки погашения обязательств. Однако необходимо понимать, что в случае возникновения проблем с внесением платежей заемщик может лишиться залогового имущества в счет погашения кредита. Поэтому гражданин должен быть уверен, что сможет вовремя выплачивать средства.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Сбербанк предлагает гражданам не только стандартные потребительские кредиты, но и ссуды под залог недвижимости. Это возможность получить большую сумму под невысокие проценты. Благодаря наличию обеспечения банк снижает свои риски, поэтому ставки всегда минимальные. Оформляя нецелевой кредит под залог недвижимости в Сбербанке, заемщик получает наличные и тратит их как угодно без предоставления отчетности.

Специалист Бробанк.ру подробно разобрался в вопросе, как оформить кредит под залог недвижимости в Сбербанке. Кому доступна такая ссуда, условия ее выдачи и важные особенности оформления. Также рассмотрим, какие объекты могут стать залогом.

| Макс. сумма: | 5 000 000 Р |

| Ставка: | От 11,7% |

| Срок кредита: | До 5 лет |

| Мин. сумма: | 30 000 руб. |

Сбербанк весьма лоялен в этом отношении. Если большинство банков принимают в залог только квартиры, здесь можно оставить в качестве обеспечения и другое имущество.

Перечень принимаемой в залог недвижимости:

- квартира, в том числе в таун-хаусе;

- частный жилой дом, коттедж;

- земельный участок с постройками и без них;

- гараж с земельным участком и без.

Планируя оформить кредит под залог имущества в Сбербанке, важно обращать внимание на требования банка к залогу. Такая сделка — это по сути ипотечный кредит, поэтому требования к обеспечению будут идентичными.

Чаще всего предметом сделки становятся квартиры, поэтому рассмотрим критерии к ним:

- принадлежит полностью заемщику, долевая собственность не принимается;

- дом, в котором расположена квартира, не ветхий, не готовится к сносу;

- соответствует всем санитарным и техническим нормам;

- не располагается в деревянном доме, в доме с деревянными перекрытиями;

- устанавливается определенный возраст дома, он разнится в зависимости от региона;

- есть все необходимые коммуникации;

- нет никаких юридических нареканий, в том числе незаконных перепланировок.

Важно! Несмотря на оставление имущества в залог заемщик свободно им распоряжается. Невозможны только сделки, связанные со сменой собственника.

| Макс. сумма: | 5 000 000 Р |

| Ставка: | От 11,7% |

| Срок кредита: | До 5 лет |

| Мин. сумма: | 30 000 руб. |

Это самый выгодный кредит Сбербанка. Заемщик оставляет залог, в случае невыплаты ссуды банк может изъять имущество и покрыть убытки, то есть рисков невозврата не несет. Благодаря этому формируются хорошие условия кредитования:

- стандартная ставка — 13,5% годовых. Если заемщиком выступает зарплатный клиент, он оформляет кредит под 13%. Если любой клиент отказывается приобретать полис страхования жизни, ставка увеличивается на 1%;

- срок заключения договора — не более 20 лет;

- сумма выдачи по этой программе — до 10 млн. рублей. Но не больше 60% от оценочной стоимости залога;

- минимальный размер кредита — 500 000 рублей.

Несмотря на то, что вы оформляете кредит под залог дома или квартиры в Сбербанке, банк все равно будет проводить анализ платежеспособности заявителя. Для него важно, чтобы гражданин после оформления без проблем погашал ссуду. Так что, далеко не всем доступны предельные лимиты по программе.

Если использовать кредитный калькулятор Сбербанка, то получаем, что при стоимости квартиры в 3,5 млн. рублей можно получить максимум 1 750 000 рублей. Если взять такую сумму на 10 лет, ежемесячный платеж составит 26600 рублей. То есть чистый доход заемщика должен составлять минимум 55-60 тысяч рублей и то при условии, что у него нет других долговых обязательств.

Если рассчитать кредит под залог недвижимости в Сбербанке со страховкой и без нее, получается, что при покупке полиса ежемесячный платеж будет меньше. Так что, не спешите категорично отказываться от страхования жизни.

В Сбербанке взять кредит под залог земельного участка, квартиры или иной недвижимости могут граждане от 21 года. Предельный возраст клиента к моменту гашения ссуды — 75 лет. Но если залоговый кредит выдается без подтверждения доходов, то предельный возраст клиента снижается до 65 лет. Требования к стажу — не меньше полугода на текущем месте и не меньше 1 года общего стажа за последние 5 лет.

При желании заемщик может привлечь созаемщика. Доходы второго участника сделки учитываются при оформлении, поэтому его привлечение позволит получить более высокую сумму. Требования к созаемщику аналогичные тем, что предъявляются к основному заемщику.

Кто не сможет получить в Сбербанке кредит под залог квартиры или иного имущества:

- индивидуальный предприниматель;

- директор или руководитель компании, в чьем подчинении находится меньше 30 человек;

- собственник предприятия с долей менее 5%;

- граждане, занимающиеся фермерским хозяйством.

Обратите внимание, что предельный период оформления ограничивается и предельным сроком по условиям программы, и максимальным возрастом заемщика. Так, например, если вам ровно 60 лет, при подтверждении доходов договор можно заключить на срок до 15 лет, без справок — только на 5 лет.

При кредитовании под залог недвижимого имущества собираются два пакета документов: первый — на самого заемщика, второй — на недвижимость. Для начала банку нужно определить, возможна ли вообще выдача кредита конкретному заявителю. Для этого он предоставляет паспорт и документы о доходах: стандартно 2-НФДЛ и копия трудовой. По этой программе можно получить деньги и без справок.

Если у вас есть дополнительные источники дохода, обязательно докажите их документально, тогда они будут учитываться при вынесении решения и определении банком возможной суммы выдачи.

Если банк принял положительное решение, заемщик может приступать к сбору документов на недвижимость. Если мы говорим о квартире, нужны следующие бумаги:

- документальное обоснования появления у гражданина прав собственности на объект. Например, договор купли-продажи дарственная и пр.;

- выписка из ЕГРН;

- если заявитель состоит в браке, обязательно предоставляется нотариальное согласие супруга/супруги на сделку;

- если заявитель не состоит в браке, этот факт также должен быть заверен нотариально;

- справка из ЖКО о зарегистрированных в квартире лицах.

В перечень обязательных документов входит акт оценки недвижимости. Оценка проводится компаниями, аккредитованными Сбербанком. Менеджеры помогут в этом вопросе и все организуют.

Это не быстрый кредит. Сделку внимательно проверяют юристы, анализируются все риски, юридическую чистоту недвижимости. Поэтому после сбора документов окончательное решение принимается банком в течение 6 дней.

Пошагово процесс выглядит так:

- Посещение банка для консультации, также ее можно получить по телефону горячей линии Сбербанка.

- Сбор первичного пакета документов (пока без бумаг на недвижимость), обращение в отделение кредитования Сбербанка, составление заявки.

- Если банк принимает предварительное положительное решение, можно проводить оценку недвижимости и собирать документы на нее. Все справки, акты и иные бумаги снова предоставляются в отделение Сбербанка.

- В течение 6 рабочих дней длится рассмотрение заявки, после чего одобрение становится окончательным.

- Регистрация сделки в Росреестре, наложение на недвижимость обременения.

- Выдача заемщику денежных средств путем перевода на действующую или только что выданную карточку Сбербанка.

Важно! При оформлении любого кредита с залогом недвижимости всегда страхуется объект, оставляемый в качестве обеспечения. Без этого действия ссуда не выдается, страхование обязательное.

После улаживания всех формальностей заемщик получает на руки аннуитетный график платежей и закрывает ссуду равными ежемесячными платежами. При уклонении от выплат Сбербанк может забрать заложенную недвижимость, но, судя по отзывам, прибегает он к этому только в крайних случаях.