Наверное, каждому человеку приходилось сталкиваться с этим странным явлением: друг, коллега или знакомый, который уже и без того в долгах, как в шелках, берет кредиты, даже если их нечем отдавать. Почему же так происходит? Ответ — в нашей статье.

Финансовые проблемы есть или были, пожалуй, практически у каждого человека: мало кому удается на протяжении всей своей жизни их избегать. Один из популярных способов решить (хотя бы временно) финансовый вопрос — взять кредит. Займ может выдать как банк, так и мелкая финансовая организация, не внушающая доверия чересчур завлекательными предложениями.

Кредит при неправильном использовании (чем, к сожалению, грешит большинство людей) может принести больше вреда, чем пользы. Увы, очевидно это не для всех: некоторые люди берут кредиты даже в случае, если им нечем их отдавать. Почему же так происходит, что движет такими людьми? Ответы на этот и другие вопросы — в нашей статье.

К слову, характерно это не только для тех, кто жил в период советского дефицита. Схожее поведение может наблюдаться и у людей, определенный отрезок жизни которых пришелся на бедность и нищету: достаточно часто тот, кто в детстве и юности не имел возможности пользоваться хорошими вещами, красиво одеваться, в более зрелом возрасте спускает десятки и сотни тысяч рублей на то, что должен был получить гораздо раньше.

Доступность кредитов практически для каждого человека — еще одна причина, по которой наши соотечественники так повально подвержены их влиянию и берут их даже в случае, если отдавать нечем.

Но сегодня — другое дело: сейчас существует множество микрофинансовых организаций, чьи требования к заемщикам на порядок ниже, нежели у банков. Несмотря на бешеные проценты и практически неподъемные выплаты, пользуются их услугами довольно часто.

И, наконец, третья причина, по которой кредиты так популярны даже у тех, кто не в состоянии их выплачивать, — желание казаться, а не быть, присущее некоторым людям. Желая повысить свой статус в глазах окружающих, такие люди приобретают вещи, которыми обычно пользуются те, на кого они хотят походить. Желая подражать, к примеру, богачам, люди нередко берут в кредит предметы их обихода (дорогие машины, телефоны, часы, ювелирные изделия, одежду).

Как видите, тому, что люди, несмотря на отсутствие средств на выплаты, все равно продолжают брать кредиты, есть множество причин и обоснований. Чаще всего проблема скрывается в желании совершать необоснованные траты (этакие приступы шопоголизма), или же в отсутствии правильной культуры потребления.

Впрочем, порой кредиты приходится практически без перерыва, друг за другом брать потому, что другого способа покрыть траты на необходимые нужды нет. Но это неверный подход: кредиты в таком случае скорее усугубят ситуацию, чем исправят ее. Поправить финансовое положение можно и иначе: ранее мы уже рассказывали о самых простых способах разбогатеть, с которыми справится даже ребенок.

Расскажите, что по этому поводу думаете вы: по каким еще причинам, на ваш взгляд, люди набирают кредиты, даже если им нечем их отдавать? Доводилось ли вам попадать в такие ситуации?

Своим опытом, мнением и историями обязательно поделитесь с другими читателями, используя форму для комментариев, расположенную на нашем сайте, а также не забывайте нажимать на специальные кнопки: этой публикацией вы можете поделиться на своей странице в популярных социальных сетях, и тогда ваши друзья и подписчики тоже смогут увидеть и прокомментировать ее и

На нашем канале в Яндекс.Дзен всегда самые интересные статьи по этой теме. Обязательно подпишитесь!

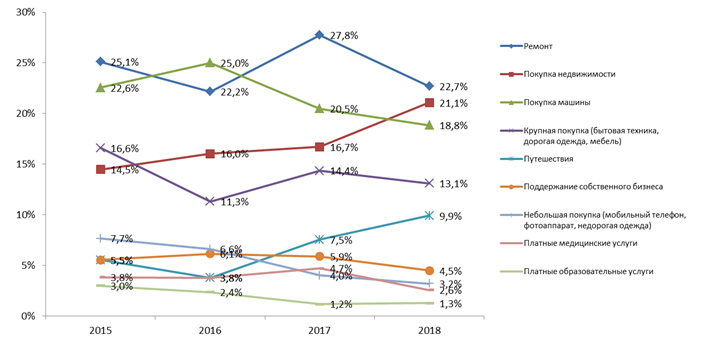

В недавно проведенном исследовании аналитики выясняли, на какие цели люди берут кредиты. В опросе участвовали респонденты в возрасте от 25 лет до 71 года. Выяснилось, что чаще всего берут займы на ремонт, покупку недвижимости и автомобилей.

Результаты опроса показали, что чаще всего клиенты банков берут потребительские кредиты на ремонт. Доля таких людей составила 22,7%. Далее идет покупка недвижимости, автокредиты, приобретение бытовой техники и отпуск.

Кредиты на ремонт остаются самыми популярными уже второй год. Эксперты отмечают, что доля людей, планирующих или уже взявших кредит на покупку недвижимости, заметно выросла по сравнению с прошлым годом: с 16,7% до 21,1%. Займы на покупку недвижимости впервые с 2015 года заняли второе место среди популярных целей. Также значительно вырос спрос на кредиты на отпуск и путешествия: с 3,8% до 9,9%. А доля клиентов, планирующих покупать в кредит бытовую технику, дорогую одежду и мебель, несколько сократилась.

Самым популярным по-прежнему остается кредит наличными. Число людей, которые хотели бы им воспользоваться, возросло с 67,1% в прошлом году до 70,9% в этом. На втором месте находится POS-кредит, на третьем — ипотека.

При этом число клиентов, которые хотели бы купить недвижимость в ипотеку или с помощью кредита наличными, разделилось практически пополам: 53% и 47% соответственно. Эксперты приходят к выводу, что многие предпочитают добирать недостающие деньги на покупку жилья за счет беззалогового кредита.

Специалисты также отмечают, что в 2018 году выросло число клиентов, готовых открыть и использовать кредитную карту: 10,8% против 8% годом ранее. Скорее всего, это связано с развитием карт с программами лояльности и карт рассрочки.

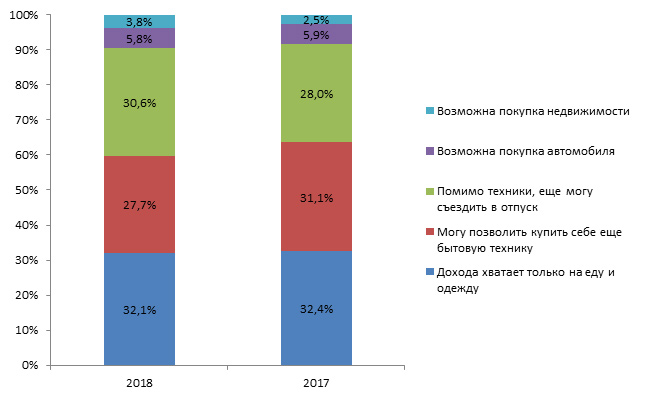

Опрос показал, что количество людей, чьи финансовые возможности позволяют им покупать автомобили, недвижимость и путешествовать, заметно выросло. В 2018 году их доля составляет 40,2% против 36,4% в 2017. При этом доля людей с низким и невысоким уровнем дохода (могут позволить себе только еду, одежду и бытовую технику) снизилась с 63,6% до 59,8%.

Среди клиентов с высоким уровнем благосостояния заметно выросла доля людей, которые могут купить недвижимость: с 2,5% до 3,8%. Среди клиентов с невысоким уровнем благосостояния доля людей, чьих доходов хватает только на еду и одежду, наоборот, немного уменьшилась: до 32,1% по сравнению с 32,4% годом ранее.

В 2018 году доля клиентов, которые планируют взять кредит, выросла: до 22,7% против 22,1% год назад. Специалисты считают, что это связано с позитивными изменениями потребительского сектора и постепенным снижением ставок по кредитам.

Также выросло число респондентов, которые сослались на отсутствие потребности в кредите: с 50,8% до 54,7% в этом году.

При этом число клиентов, которые указывают на высокие ставки по кредитам, снизилось с 29,6% до 22%. 25% опрошенных не планируют брать кредит, так как считают, что у них недостаточный доход для его обслуживания. Снизилось число клиентов, которые ссылаются на негативный опыт общения с банками.

Возьмем нашу страну — Россию. С каждым годом все большую популярность приобретают кредиты. Но осознают ли люди, какие последствия влечет за собой такой займ у банков или, что хуже, микроорганизаций?

А что делают сами банки для информирования граждан о возможных осложнениях?

Зачем же люди берут кредит? Ну, естественно, любой человек ответит: чтобы купить машину, квартиру или пусть даже айфон, шубку. В общем, для удовлетворения потребностей, на которые в данный момент нет денег.

И всё же, если кто нибудь спросит меня, то я — не в силу своей умственной отсталости, не подумайте, — скажу: «зачем берет большинство — не знаю!». Ведь они, по сути (те, кто действительно собирается выплачивать кредит, а провернуть аферу), берут кредит с мыслью, что вечно будут работать на своей хорошей (или не очень) работе со стабильным заработком, что не будет никаких инфляций, доп. комиссионных и налоговых сборов. И что в случае форс-мажора заимодавцы войдут в их положение.

Но всё чаще происходит так, что из-за этих самых форс-мажоров люди, чтобы выплатить первоначальный кредит, берут еще один под проценты бешеные. И еще, и еще.

И попадают люди в финансовую кабалу. Такая огромная, жирная бюджетная дыра, которая поглощает любые попытки формирования адекватного личного бюджета.

Чисто для сводки: примерная средняя кредитная сумма по России на одну семью — 155000 рублей. Средняя зарплата по России — около 39000 рублей. Средняя годовая процентная ставка по потребительскому кредиту в России — около 30 % (+-10%). Если выполнить несложные математические действия и принять как данность крайне нестабильную экономическую ситуацию в стране, можно понять, насколько «эффективно» среднестатистический гражданин выплачивает долг.

Что же делают наши славные банки, чтобы выдавать кредиты лишь тем, кто способен их выплатить? И как они предупреждают тех, кто не может себе позволить брать в долг?

Да, собственно, ничего они не делают. Только усугубляют. Везде развешивают свои рекламные баннеры с аппетитными девушками, которые так и зазывают простого потребителя взять кредит. Рекламы кричат о мега топоповых предложениях, которые действуют лишь в «эти несколько дней, не упустите!!» Пропуская мимо глаз крайне низкую финансовую образованность большей части граждан России, сотрудники банков выдают кредиты практически каждому.

Почему? Потому что служащему, выписавшему кредит, капает с этого процент. Правительство, конечно, пытается принимать какие-то меры (ибо невыплаты негативно сказываются на экономике страны), типа ужесточения требований к выдаче, ограничения роста долго (его потолка), но. Сами понимаете — эффективность таких потуг мизерная.

И между тем, пока банковские служащие пускают слюнки на свои проценты, а чиновники вносят очередные «супер полезные» проекты, бедные заемщики ломаются словно тонкие прутики.

У тех, на ком висит бремя долга, обычно постепенно ухудшается физическое и психологическое здоровье. Под гнетом перманентных мыслей о не выплаченном кредите, человек становится раздражителен. Он старается изолироваться от всех. Портятся отношения с семьей, друзьями. Из-за постоянного стресса ухудшается иммунитет, и вирусы встают в очередь за чудесной возможностью заразить легкую мишень.

В психологическом плане такой человек становится «взрывоопасным». Теряет гибкость ума. В силу постоянной рефлексии, он отрывается от реальности.

Что мы имеем в сухом остатке?

Окей, я понимаю — когда люди берут деньги в кредит, чтобы. вложить их в свой бизнес или инвестировать. Короче, чтобы эти деньги приносили профит в недалеком будущем.

Я могу понять, зачем люди берут ипотеки — без крыши на комильфо. Да в перспективе, что ты снимаешь квартиру несколько лет, что платишь ипотеку — по деньгами разница не велика. И, опять же, для кого-то это — первая необходимость.

Но хоть убейте, не могу понять зачем остальные миллионы людей берут в долг для покупки вещей второстепенной важности.

У вас есть идеи, дамы и господа? только чтобы актуальные и адекватные)

Это как нож: можно зарезать кого-нибудь, а можно картошку почистить. Конечный эффект определяется человеком, использующим инструмент.

Пару раз брали кредит на год для покупки бытовой техники. Ничего в этом плохого не вижу. Главное, подходить к этому делу правильно, т.е. с расчетами и выкладками по платежам.

и знать при любом раскладе сможешь заплатить я например не беру кредита больше моей пенсии хотя работаю мало ли что работу потеряешь и как возращать надо иметь подушку безопасности если нет живи по средствам или покупай самое необходимое с минимальными потерями при возрате кредита

Только вот с ипотекой такой фокус не выйдет — слишком большая сумма да и сроки немаленькие. Тут довольно сложно спланировать. Тут либо изначально сумму максимально возможную накопить и оставшуюся часть взять ипотекой, чтобы можно было закрыть за лет 5 примерно. Либо иметь какой-то гарант на случай непредвиденных обстоятельств.

поэтому ипотека многим не позубам, видно у нас в городе уже новый дом стоит наполовину заселённый уже пять лет так продолжается , хоть город не маленький 180000 тысяч но с деньгами туго градообразующее предприятие максимум на на 30тысяч может трудоустроить , остальные по разным ип работают помогает программа снос ветхого жилья , но это не более сотни человек в год , остальные нуждающие должны сами подсуетится , кто на заработки уезжает, кому как везёт благо больше половины населения в квартирах живут советская власть помогла, а сейчас такой лафы нет правда надо было 10 -15 лет ждать , но все получали всё таки , беда что пока ждали семья расширялась , теперь новому поколению квартиру подавай , и каждый норовил правдами , неправдами себе квартирку получить дополнительно , люди даже развод оформляли корешь так и сделал. дом шёл под снос он с женой разошёлся а дочку себе взял и получил двух комнатную как разнополые а жена попозже однокомнатную но когда сошлись он почему то через 10 лет к другой ушёл к другой оставив квартиру однокомнатную жене , он ушлый был перед развалом накануне СССР сумел трёхлетней давности Жигули на дом на юге на Азовском море поменять , старый хозяин дома потом крепко пожалел ведь СССР развалился автомашин стало в продаже море , и ценность авто упала ниже плинтуса, но поезд ушёл , как говорится раньше надо было думать были такие по тихому с доплатой меняли комнаты на квартиры в СССР , коммунальное жильё официально не продавалось но люди находили выход .

надо устраивать на государствеенное предприятие близкое к кремлю