Из многочисленных услуг, предоставляемых банковскими организациями, населению наиболее близки, как правило, всего две. Первая – открытие счетов в банке для хранения денежных средств. Вторая – использование финансового учреждения, как надёжного поставщика в кредит наличными по паспорту необходимых материальных средств. А что происходит, если банк закрывают?

В первом случае, клиент без особых заморочек возвращает свои кровные. А во втором? Некоторые заёмщики порою даже радуются этому событию – нет банка, нет проблем. Но это не так – все обязанности по выплатам взятых в быстрый кредит наличными сохраняются.

Специалисты в банковской сфере поясняют, что ответственность плательщика по долгу перед банком не снимается. Банковское учреждение не перестаёт существовать, для урегулирования всех вопросов будет назначена временная администрация.

Федеральным законодательством определён перечень операций, которые может проводить финансовое учреждение после отзыва лицензии. Среди них есть и операции по взиманию долговых обязательств с заёмщиков.

В случае закрытия банка эксперты рекомендуют:

— получить информацию об интересующем Вас кредитном учреждении в Центробанке;

— продолжать погашение кредита на прежние счета банка, если нет информации об изменении расчётных счетов банковского учреждения;

— при получении уведомления о смене кредитора и выкупе вашего долга – выплачивать по счетам следует новому владельцу;

— обратиться за разъяснениями к временной администрации банка о том, как погасить взятый быстрый кредит наличными.

При этом все выплаты происходят в объёмах и сроках, указанных в кредитном договоре, а потребителю банковских услуг не стоит опасаться штрафных притязаний за несвоевременную выплату по кредитной ставке. Здесь виновной стороной выступает кредитор. Такие прецеденты уже имели место – никаких штрафных санкций на добросовестных плательщиков не налагалось.

Как правило, все обязательства банка и его кредиты переходят к приемнику. В этом ситуации, новые владельцы обязаны довести соответствующую информацию по оплате полученных в кредит без справки о доходах наличными средств до всех клиентов.

Получая потребительский кредит наличными, заёмщику следует тщательно подойти к выбору кредитной организации. Следует доверять банкам, имеющим долгий стаж работы в банковской сфере. Однако, если выбранный вами банк все же признаётся банкротом, не стоит предпринимать необдуманных действий – механизм урегулирования таких ситуаций давно установлен законодательно.

- Пожалуйста если банк обанкротился, а в нем был вклад 100 000, возможно ли их вернуть?

- Как узнать об остатке кредита, если банк обанкротился?

- Банк обанкротился. С чего начать процедуру возврата средств?

- Что делать если банк обанкротился, а на руках имеется кредитная карта. Куда платить.

- Банк обанкротился, куда платить и будут ли пени из-за просрочки?

- Дочь брала кредит в банке, банк обанкротился. Должна ли она выплачивать или нет.

- Может ли банк обанкротить без моего желания.

Статья 213.3. Возбуждение производства по делу о банкротстве гражданина

(введена Федеральным законом от 29.06.2015 N 154-ФЗ)

1. Правом на обращение в арбитражный суд с заявлением о признании гражданина банкротом обладают гражданин, конкурсный кредитор, уполномоченный орган.

2. Заявление о признании гражданина банкротом принимается арбитражным судом при условии, что требования к гражданину составляют не менее чем пятьсот тысяч рублей и указанные требования не исполнены в течение трех месяцев с даты, когда они должны быть исполнены, если иное не предусмотрено настоящим Федеральным законом.

Погасили после банкротства банка или до? Вы можете запросить информацию в ЦБ РФ о надлежащих реквизитах для погашения. Как правило, этим занимается АСВ.

С Уважением, адвокат – Степанов Вадим Игоревич.

Банковской картой в России пользуется каждый второй. Получает зарплату, оформляет вклады, ведет предпринимательские дела.

Оформить вклад или карту предлагают сотни банков. Некоторые из них играют не по правилам Центрального банка и могут в любой момент потерять лицензию. Суд начнет ликвидацию банка, его имущество распродадут, а клиенты останутся один на один с агентством страхования вкладов.

Рассказываем, как оно устроено и кому возвращает деньги.

Система страхования вкладов защищает частные вложения в банки. Если с банком случается беда, агентство возвращает вкладчику застрахованные деньги.

Работу агентства регулирует федеральный закон о страховании вкладов физических лиц в российских банках.

Система страхования вкладов защищает деньги физических лиц независимо от их гражданства. Если вы открыли вклад или завели карточку в банке, который работает с АСВ , — можете претендовать на страховку.

- Срочные вклады (на любой срок).

- Деньги на открытых в банке счетах.

- Деньги на банковских картах — личных, зарплатных, студенческих или пенсионных.

- Вклады в валюте.

- Вклады до востребования.

- Счета индивидуальных предпринимателей.

Еще под страховую защиту попадают счета опекунов или попечителей, деньги на которых официально предназначаются подопечным (банк называет их бенефициарами).

На особых условиях застрахованы средства на эскроу — условных счетах для расчетов по сделкам купли и продажи недвижимости во время их регистрации.

Есть целый перечень нюансов, которые не позволяют воспользоваться страховкой АСВ . Ваши деньги не застрахованы, если:

- вы адвокат или нотариус, а счет открыт для работы;

- ваш вклад открыт на предъявителя (даже если есть сберкнижка или сертификат);

- ваши деньги переданы в доверительное управление банку;

- вы храните деньги в российском банке, но счет открывали за рубежом;

- деньги электронные или лежат на предоплаченной карточке;

- средства размещены на номинальных, залоговых счетах и счетах эскроу — кроме тех, что указаны выше.

Неиспользованный кредитный лимит тоже не страхуется. Если у вас была кредитная карта с доступным лимитом, после отзыва лицензии у банка вы не сможете использовать эти деньги.

Не попадают под страховую защиту и обезличенные металлические счета. Все, что измеряется в весовых единицах (граммах, унциях и т.д.) — не застраховано.

Если вы хранили в лопнувшем банке менее 1,4 миллиона рублей, то АСВ вернет вам всю сумму вклада, включая проценты.

Если хранили более 1,4 миллиона — получите только 1,4 миллиона.

Если у вашего супруга вклад в том же банке, то АСВ выплатит каждому до 1,4 миллиона рублей.

Сумма страховых выплат — 1,4 миллиона рублей для одного банка. Если вы храните деньги в трех банках и ЦБ отнял лицензии у всех трех, то вы получите до 1,4 с каждого.

Если у вашего банка отозвали лицензию, агентство страхования вкладов вернет вам и сумму вклада, и набежавшие проценты. К сумме вклада агентство прибавит ту сумму, которую вы заработали на процентах ко дню наступления страхового случая. День отзыва лицензии обычно совпадает с этой датой.

Вклад в валюте вернется к вам по курсу того дня, когда у банка отозвали лицензию. Если рубль в этот день подешевеет — вы потеряете часть денег. АСВ выдаст всю сумму рублями.

Агентство вернет понемногу от каждого вклада, если их сумма превысит 1,4 миллиона рублей. Считать будет пропорционально: от большого вклада — побольше, от маленького — поменьше.

Размер возмещения по договору счета эскроу, открытого для сделки с недвижимостью, рассчитывается и выплачивается отдельно. Сумма страховки будет максимальной, если на счете лежало не более 10 миллионов рублей. Вклады, деньги на карточках и все остальное из этой суммы не вычитаются.

Если есть подозрение, что ваш банк — ненадежный, возьмите за правило хранить все договоры, выписки и прочие банковские документы — вплоть до чеков из банкомата. Если агентство откажется включать вас в реестр вкладчиков задним числом, все они пригодятся в суде.

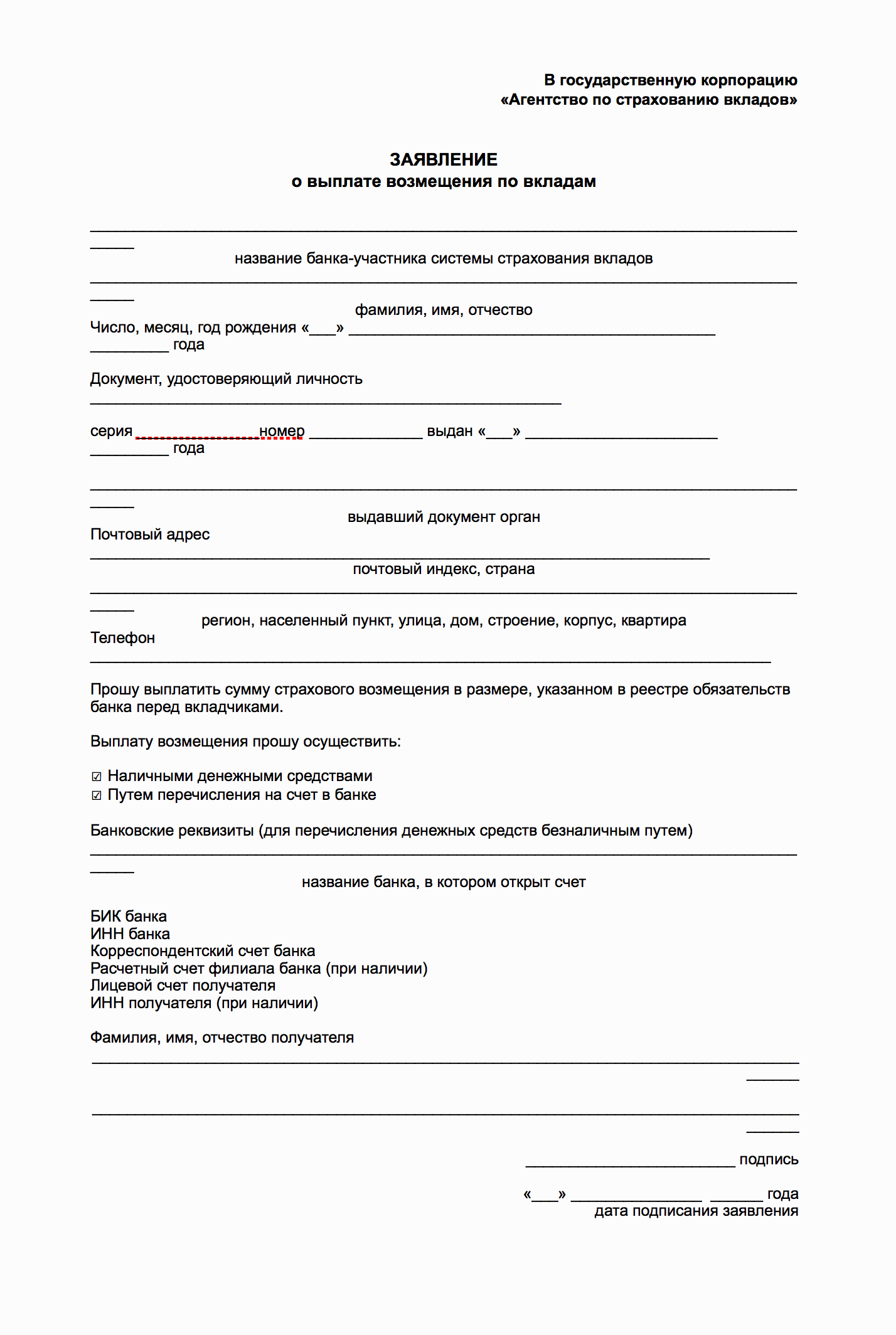

Заявления о выплате возмещений по вкладам: для физических лиц, ИП, по счетам эскроу и на случай, если в банке хранилось более 1,4 миллиона рублей

Если вы далеко, заявление можно отправить по почте: получателем будет АСВ , а подпись на заявлении должен заверить нотариус.

Причитающуюся вам сумму страховки банк-агент выплачивает наличными или на специальный счет в банке. Способ выплаты нужно указать в заявлении. Индивидуальные предприниматели получают деньги только на расчетный счет.

Так как процедура банкротства банков длится около двух лет, подать заявление о возврате денег вы можете в течение года или больше. По закону, выплаты вкладчикам начинаются через 14 дней после наступления страхового случая и продолжаются до тех пор, пока суд не обанкротит банк. Приняв ваше заявление, АСВ обязано выплатить страховку в течение 3 дней.

Кредиты Центрального банка России. Когда в страховом фонде заканчиваются деньги, АСВ берет кредит в Банке России. Недавно совет директоров агентства одобрил получение третьего кредита — на 170 миллиардов рублей. Меньше 10 миллиардов рублей в фонде никогда не бывает.

Деньги клиентов Тинькофф-банка застрахованы в АСВ