Кредит оформлен, подписан и даже деньги уже потрачены. И тут перед заемщиком встает проблема. Оплачивать непомерные проценты и комиссии становится невозможно. Неужели выхода нет? Статья поможет найти решение.

- Состояние отрасли. Рост экономики невелик, а инфляция высока. Преобладающая доля импорта и распространенная монополизация не дают изменить ситуацию.

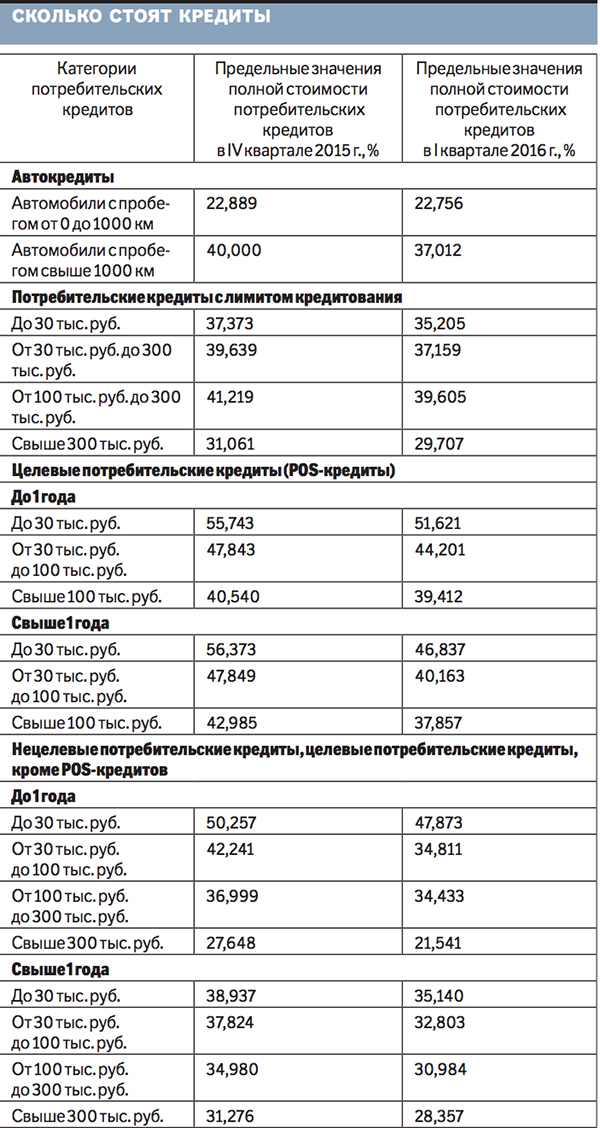

- Административные факторы или политика Центробанка РФ. Ужесточение требований к кредитным структурам заставляет банки искать источники для денежного притока. Ставка рефинансирования 2016 год встречает на уровне 11%, что выше в два и более раза европейских показателей. Соответственно, кредиты дороже.

- Структурные — неразвитая инфраструктура. Банки не ищут новые пути финансирования. Участие на рынке МБК остается уделом гигантов.

- Фактор привыкания потребителей к кредитованию. Высокий процент невозврата ссуд.

- Внешнеэкономическая ситуация не дает надежд на скорое понижение маржи. Закрытие относительно дешевых рынков для займа средств Европы и Америки усложнило жизнь банкам.

С 12 июня 2008 года эффективная процентная ставка годовых отображается на всех банковских документах, касающихся займа. Но внимательно вычитывает кредитное соглашение очень небольшой процент заемщиков. И то, что фактические траты превосходят ожидаемые, часто выясняется уже в процессе выплат.

Рациональным поступком в затруднительном финансовом положении станет просьба о реструктуризации. Предлагаются 2 альтернативы:

- Отсрочка выплаты платежей — кредитные каникулы на 1-3 месяца.

- Уменьшение минимальных ежемесячных платежей.

Сокращение величины выплат осуществляется:

- снижением % по кредиту — до -2% и не на весь срок кредитного договора;

- отсрочкой выплаты основного долга;

- продлением срока возвращения задолженности.

Ваши действия для изменения кредитного договора:

- Предоставить документальные свидетельства затруднений (трудовая книжка с отметкой об увольнении, справка о доходах при снижении заработной платы, больничный лист при возникновении проблем со здоровьем и т.д.).

- Написать заявление в кредитующую организацию.

Ответ на обращение обязаны дать не позднее 1 календарного месяца.

Альтернативный способ – рефинансирование задолженности. Перекредитовку может провести как организация, предоставившая первоначальный займ, так и сторонний банк. Финансовый эксперт может помочь в поиске решения.

Но, если речь идет о микрозайме в небанковском финансовом учреждении (МФО), тогда условия меняются. В первом квартале 2016 года допустима ставка 880,2% годовых за ссуду сроком до 30 дней в размере до 30000 р.

Часто после нарушений по выплатам клиенту приходится гасить массу штрафов и неустоек. Финучреждение запутывает клиента в требованиях. Возникают санкции, непредусмотренные изначальным договором. Это незаконно. При возникновении любых проблем пробуйте обратиться вначале в саму финансовую организацию. Возможно, компания пойдет навстречу и удастся избежать судебного процесса. Иначе обращайтесь в суд и требуйте сокращение неустойки по ст. 333 ГК РФ.

- При прочтении окончательного варианта договора о займе обязательно обращайте внимание на эффективную ставку или полную стоимость кредита.

- Бережно относитесь к документам об оплате и храните ихне менее 3 лет, это срок исковой давности.

- При внесении итогового платежа запросите справку об отсутствии претензий к вам со стороны банка.

В каком банке я могу взять кредит наличными под большие проценты, чтобы получить одобрение, если у меня уже имеются кредиты в других банках?

Здравствуйте, Светлана! Благодарим Вас за вопрос! Светлана, Вам очень повезло, поскольку получить кредит под большие проценты можно практически в любом банке. Предполагаем, что Ваше пожелание должно стать компенсирующим фактором при отсутствии соответствующего уровня платежеспособности. Если это так, то просим Вас забыть об этой идее, поскольку высокая стоимость кредитных ресурсов не поможет Вам в получении нового кредита, а только значительно увеличит платежную нагрузку (снизит платежеспособность). Кроме того, во избежание отказа по кредиту, Вам необходимо предварительно выяснить, на какую сумму Вы можете рассчитывать, исходя из размера Вашего чистого дохода (за вычетом расходов).

Рекомендуем Вам обратить внимание на банк Тинькофф Кредитные Системы, поскольку более лояльного и клиентоориентированного подхода Вы нигде не найдете. Для получения кредитной карты Тинькофф платинум, максимальный лимит которой составляет 300 000 российских рублей, Вам потребуется только гражданский паспорт Российской Федерации. На погашении процентов по данному продукту Вы можете сэкономить, поскольку условиями предусмотрен льготный (беспроцентный) период 55 дней. Величина минимального ежемесячного платежа по основному долгу составляет 6% от общей суммы израсходованных средств. Так как оформление кредитной сделки происходит дистанционно, без визита в банк, то от Вас требуется только грамотное и достоверное заполнение заявки на нашем сайте. Результат ее рассмотрения будет Вам озвучен по телефону в течение считанных минут после отправки. Во время звонка кредитный эксперт согласует с Вами сумму одобренного кредита и условия специально подобранного для Вас тарифного плана. Если Вы с кредитодателем придете к обоюдному согласию, то карта вместе со всеми документами будет доставлена Вам почтой на домашний адрес, без оплаты наложенного платежа. Для ее активации, Вам нужно отправить в банк Тинькофф Кредитные Системы на повторное рассмотрение подписанный договор и копию паспорта.

Ответ полезен? ДА НЕТ Рейтинг: 3.2 / 5 1 — 11 отзывов 10611 просмотров

Здравствуйте. Взяла займ под большой процент. 10000. Переплатили уже 20000. В данный момент платить не могу . Процент за 20 дней вырос до суммы 10000. Звонят по 30 раз , давят типа залажи ценности займи ,. Угрожают что не отстанут от родителей, что позвонят на работу.Я не могу заполнить в данный момент. Помогите.

Ответы юристов ( 2 )

В соответствии со ст.15 ФЗ №230 Вы можете письменно отказаться от общения с взыскателем.

Родителей беспокоить или требовать выплаты долга их, они не имеют права. В случае если будут беспокоить, Вы можете написать жалобы в прокуратуру, и полицию по факту вымогательства.

Касательно остального, если у Вас сохранился договор напишите жалобу в Центральный банк.

Касательно долга, у Вас есть возможность направить их в суд, и уже выплачивать долг через приставов.

Микрофинансовая организация не вправе:

начислять заемщику — физическому лицу проценты по договору потребительского займа, срок возврата потребительского займа по которому не превышает одного года, за исключением неустойки (штрафа, пени) и платежей за услуги, оказываемые заемщику за отдельную плату, в случае, если сумма начисленных по договору процентов достигнет трехкратного размера суммы займа. Условие, содержащее данный запрет, должно быть указано микрофинансовой организацией на первой странице договора потребительского займа, срок возврата потребительского займа по которому не превышает одного года, перед таблицей, содержащей индивидуальные условия договора потребительского займа

К сожалению, допускать просрочку возврата микрозайма в МФО крайне нежелательно. Однако необходимо изучить условия договора займа, возможно там найдутся нарушения прав потребителя.

Но в настоящее время Вам при наличии угроз необходимо обратиться в полицию.

5. Направленное на возврат просроченной задолженности взаимодействие кредитора или лица, действующего от его имени и (или) в его интересах, с любыми третьими лицами, под которыми для целей настоящей статьи понимаются члены семьи должника, родственники, иные проживающие с должником лица, соседи и любые другие физические лица, по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, может осуществляться только при одновременном соблюдении следующих условий:

1) имеется согласие должника на осуществление направленного на возврат его просроченной задолженности взаимодействия с третьим лицом;

2) третьим лицом не выражено несогласие на осуществление с ним взаимодействия.

6. Согласие, указанное в пункте 1 части 5 настоящей статьи, должно быть дано в письменной форме в виде отдельного документа, содержащее в том числе согласие должника на обработку его персональных данных.

7. Должник в любое время вправе отозвать согласие, указанное в пункте 1 части 5 настоящей статьи, сообщив об этом кредитору или лицу, действующему от его имени и (или) в его интересах, которому дано соответствующее согласие, путем направления уведомления через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку уполномоченному лицу кредитора или лицу, действующему от его имени и (или) в его интересах. В случае получения такого уведомления кредитор и (или) лицо, действующее от его имени и (или) в его интересах, не вправе осуществлять направленное на возврат просроченной задолженности взаимодействие с третьим лицом.

Таким образом, вы можете ограничить неправомерные действия кредитора.

Так же вы можете пояснить, что у вас нет возможности платить, и у МФО есть право обратиться в суд с иском. После судебного разбирательства и возбуждения исполнительного производства задолженность с вас будет взыскивать пристав до 50% зарплаты.