Прогуливаясь по магазину, Вам вдруг захотелось приобрести какую-либо вещь, а денег либо не хватает, либо вовсе нет? Еще 15 лет назад Вы бы отложили покупку до лучших времен, однако в 2014 году в такой ситуации приходят на помощь банки, предлагающие оформить быстрый кредит на товары (услуги) прямо в точках продаж. О том, как взять такую ссуду и не прогадать, мы сегодня и расскажем.

Схема кредитования в магазинах

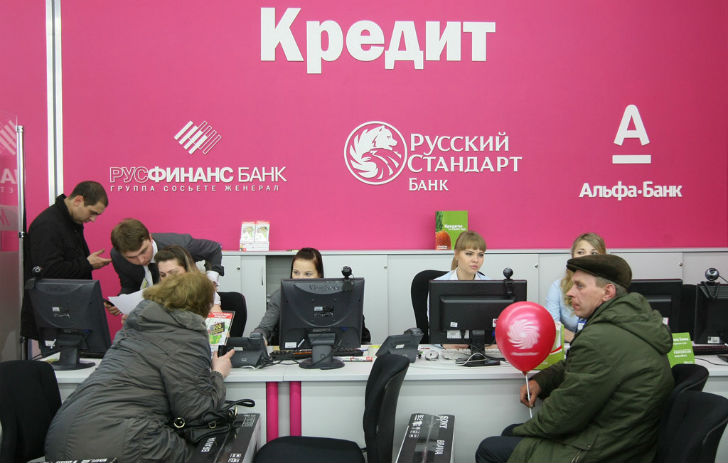

Чтобы лучше понять все тонкости получения быстрых кредитов в магазинах и торговых центрах, рассмотрим для начала сам процесс кредитования.

К примеру, Вы пришли в магазин мелкобытовой техники и загорелись желанием приобрести какую-либо вещь. При нехватке или полном отсутствии денег сотрудник магазина направит Вас к стойке кредитования. Сразу отметим, что за ней, как правило, представлено несколько банковских учреждений, и условия кредитования в них отличаются.

Для оформления ссуды в 2014 году любой из банков потребует лишь паспорт. Довольно редко, при крупной сумме займа представитель банка может попросить предоставить 2-ой документ (страховой полис, водительское удостоверение и иные). Также потенциальному заемщику необходимо сообщить мобильный и рабочий номер телефона, нередко требуется указать телефон близкого родственника, друга или коллеги.

Весь процесс оформления занимает обычно 30-40 минут, следовательно, времени на проверку каждого клиента затрачивается очень мало, и риски банка по невыплате ему одолженных средств значительно повышаются. Все это изначально и закладывается в процент по кредиту.

Как не прогадать

Чтобы не заплатить в итоге за оформляемый в кредит товар, сумму, превышающую его стоимость в несколько раз, прислушайтесь к нашим советам.

Совет 1. Не нужно спешить оформлять заявку в первом же попавшемся Вам на глаза банке. У каждого представителя банка следует попросить рассчитать полную стоимость кредита, а также предоставить по возможности график платежей. После чего, просто сравните их и выберите банк, где и общая переплата, и размер ежемесячного платежа меньше. Также посмотрите, какие бонусы или подарки предлагают банки при предоставлении кредита.

Совет 2. Советуем обратиться в ту банковскую организацию, с которой Вы ранее имели кредитные отношения (оформляли в нем лучшею кредитную карту, ссуду наличными). Так, шансов получить ссуду на товары будет гораздо больше, возможно, и процентная ставка будет на несколько пунктов меньше.

Совет 3. Не стоит оформлять заявки на кредит сразу у всех представителей банков. При проверке этот факт может быть выявлен, а так как большинство служб безопасности банков не одобряет подобные вещи, в выдаче кредита могут отказать.

Совет 5. Еще до подписания договора на получение займа, рекомендуем изучить все его пункты очень тщательно. Обратите внимание на то, какие комиссии взимаются за оформление и обслуживание кредита, каков размер пени в случае несвоевременной оплаты. Случается, что за 2-3 дня просрочки, заемщик должен оплатить несколько тысяч рублей штрафа, поэтому такой информацией лучше владеть заранее.

И последний совет: подумайте, так ли Вам нужна та вещь, которую Вы хотите приобрести. Ведь за сиюминутный порыв Вы потом будете расплачиваться не один месяц…

С появлением кредитов шанс получить нужную вещь здесь и сейчас появился даже у тех, кто не имеет возможности или желания копить деньги. Телевизор, телефон, мебель, шуба, стройматериалы – цели могут быть любыми, а средства для их достижения предоставит банк. Кредитные организации давно предлагают гражданам взять кредит в магазине или торговом центре, причем именно сейчас они заявляют вполне приемлемые условия займов. За такую радость клиентам стоит поблагодарить конкуренцию, заставляющую банки улучшать условия программ.

Параметры товарных кредитов

При кредитовании в торговых точках обычно речь не идет о займах на многие сотни тысяч. Чаще всего максимум ограничен 50-100 тыс. рублей, а средняя сумма, на которую претендуют покупатели, составляет от 5 тыс. до 30 тыс. рублей. Зато срок выплаты долга может быть не менее продолжительным, чем по кредитам наличными. Заемщики могут расплачиваться до трех-пяти лет. С одной стороны, это более накладно, а с другой – ежемесячные выплаты становятся минимальными.

Ставки по магазинным кредитам, как правило, выше, чем по займам наличными в банковских офисах. Такая ценовая политика вполне оправдана, так как банки при отказе от формальностей вынуждены повышать цену своих финансовых продуктов из-за возрастания рисков. Впрочем, посетители торговых центров готовы платить за удобство, причем они стараются вникнуть в условия, указанные в договоре, прежде чем подписывать документ. В то же время банковские тарифы значительно снизились за последние годы. Сегодня в местах продаж доступны ссуды под 30-40% годовых, тогда как раньше они были чуть ли не вдвое выше и утяжелялись комиссиями, которые ныне практически исчезли.

Порядок оформления магазинных займов

Люди не пользовались бы магазинными кредитами, не будь они столь простыми в оформлении. Поэтому большинство применяемых в классической сфере требований смягчено или даже отменено. Например, для получения такого займа не нужно документов от работодателя – кто из покупателей способен раздобыть справку в выходной день? Достаточно одного паспорта или двух документов, которые человек зачастую носит при себе – водительское или пенсионное удостоверение, загранпаспорт, карточка пенсионного страхования и так далее.

На заполнение анкеты уйдет от силы 5-10 минут. Рассмотрение займет немногим больше – за это время заявка будет обработана скоринговой системой, а специалист проверит кредитную историю соискателя.

Магазинные кредиты считаются боле доступными, потому что банки ориентированы на массовую выдачу денег в долг. Это действительно так – возраст потенциальных клиентов находится в широком диапазоне от 18 до 65-70 лет. Требования к зарплате являются щадящими, особенно с учетом отсутствия подтверждения доходов. Тем не менее клиентам не рекомендуется злоупотреблять такой простотой, чтобы не столкнуться потом с трудностями обслуживания нескольких долгов.

Советы клиентам, решившим взять кредит в магазине:

- Выбирайте продукт из нескольких предложений. В том же магазине найдется два-три банка, с разными кредитами, а за пределами торговой точки можно взять обычную ссуду наличными под приемлемый процент.

- Будьте честными. При заполнении анкеты нужно указывать только реальные сведения. Попытки скрыть какие-либо данные или преувеличить зарплату могут стать причиной для отказа.

- Период кредитования не должен быть слишком коротким. Уменьшение срока приведет к повышению ежемесячной суммы, а это негативно скажется на семейном бюджете.

- Попросите специалиста составить график платежей под ваши запросы. Так будет проще оценить кредитную нагрузку. Она, кстати, не должна превышать 30-50% от доходов с учетом других долгов.

- Перед подписанием договора еще раз прочитайте его. Особое внимание нужно обратить на все ценовые условия – комиссии, штрафы за просрочку, необходимость подключения страховки.

- При появлении свободных средств можно погасить часть долга досрочно. Только предварительно нужно свериться с договором, хотя сейчас ограничения ранних выплат применяются значительно реже.

Итак, при ответственном отношении к своим обязательствам потребитель всегда может оформить кредит прямо в магазине и не разориться во время возврата средств. Тем самым любители спонтанных покупок получили удобный и относительно недорогой финансовый инструмент, позволяющий подстраховаться от нехватки денег.

Кредит в магазине – выгодное решение для тех, кто желает купить товар, но не может уплатить за него всю сумму сразу.

Так, для оформления кредита в магазине стоит понимать, что не все торговые сети предполагают предоставление такой возможности заемщику.

Это обусловлено личными взглядами и возможностями, а главное, комиссиями.

Почему магазин может отказать в кредите

Магазины нередко не просто не желают работать с кредитами, но и не устанавливают терминалы для оплаты картой, а также не хотят принимать средства на банковский счет.

Это обусловлено большими комиссиями банков. Чтобы покрыть убытки от уплаты средств финансовому учреждению, которое обслуживает магазин, приходится ставить большие наценки, а отсюда и сокращение потока людей, которые, как говорится, находят, где дешевле.

Кредит на одежду, украшения, мебель, бытовую технику, а также на некоторые другие товары, может предоставляться в рассрочку.

Чем отличается рассрочка от кредита и какие у нее преимущества:

- рассрочка не предполагает уплаты фиксированного процента от суммы остатки долга (а в ряде случаев даже от общей его суммы). Как правило, предусмотрена только небольшая плата за открытие кредитного счета;

- по рассрочке в магазине максимально прозрачные условия оплаты. Вы четко знаете сумму покупки и можете разделить на количество месяцев – это и будет ваша плата за каждый месяц. Совпадает с расчетами магазина? Тогда смело можно покупать товар;

- рассрочка выплачивается быстро и может быть погашена досрочно. Обычно договор рассрочки не предполагает больший период кредитования, чем 6 месяцев. Редко он может достигать 12 месяцев.

Полноценные кредитные договора заключаются между банком и заемщиком, а магазин может выступать в роли посредника, продавца товара или услуги, которая и идет как предмет кредитования.

Однако не все магазины предполагают возможность работы с кредитами, но иногда есть один-два банка-партнера, которые готовы работать на выгодных условиях.

Также кредит через интернет — вполне доступная процедура, если речь идет о покупке товаров через сеть.

Оформление договора будет ничем не отличаться от реального, а обязательства останутся на прежнем уровне.

Кстати, такой кредит не предполагает взятие лишних страховок, которые сотрудники банка при личном обращении могут навязывать в качестве прекрасных недорогих продуктов, якобы нужных для заемщика.

В любом магазине, который не работает с банками, то есть попросту с ними не сотрудничает, можно узнать о возможности взять кредит через офис подходящего банка. Как это выглядит? Схема такова:

- сперва нужно договориться с представителями магазина о кредитовании товара;

- просим выписать счет с указанием наименования товара, реквизитов и суммы покупки;

- отправляемся в банк и подаем заявку на кредит через магазин. Если решение положительное – банк перечислит средства на указанный счет магазина и с чеком можно забирать покупку.

При этом будет заключен между заемщиком и банком договор, по которому заемщик будет выплачивать сумму средств под установленный процент.

Сумма кредита в магазине, как обычно, разделится на несколько платежей и будет выплачиваться на протяжении этого времени.

В крупных торговых сетях, как правило, все проще. Клиент посещает магазин и, если желает совершить покупку, может обратиться к сотруднику банка на месте. Там же будет оформлен договор либо на кредит, либо на рассрочку.

Такое POS-кредитование получило широкое распространение в России, однако рекомендуется относится к условиям договора очень внимательно. Иногда переплата по кредиту может достигать 50% годовых.

Отличительная черта ПОС-кредитования – возможность купить товар на длительный период за полчаса времени. Возврат денег осуществляется либо ежемесячно, либо досрочно, если это предусмотрено условиями договора.

Важно: после выплаты всей суммы средств по кредиту, взятому в магазине, обратитесь в отделение банка (через 2-3 дня после последнего платежа).

Узнайте, закрыт ли ваш кредит. Нередки случаи отсутствия автоматического закрытия счета, когда ежемесячно насчитываются платежи за его обслуживание. Как результат – штрафы за невыплату (клиент ведь не знает, что он что-то должен).

Кредитка для кредита в магазине

Кредитная карта – особенно популярный банковский продукт. Кредит на Новый год зачастую берется с помощью карты.

Достаточно посетить магазин, где установлен терминал по приему платежных карт, и оплата будет совершена без проблем (с введением пин-кода, если банк-эмитент установил необходимость его ввода).

Кредиты на товары очень популярны среди россиян, т. к. заработные платы невысоки, а бытовая техника или любая другая вещь нужны уже сегодня. Все кто считает, что взять товар в рассрочку выгоднее, — ошибаются , потому что в рассрочку дают только конкретную модель, в стоимость которой уже включена прибыль банка!

Когда идет такая страшная инфляция, то кредит под малый процент на товары может быть даже выгодным, а не просто мерой отсрочки оплаты. Если инфляция будет продолжаться такими темпами, то такие кредиты станут очень полезными.

Товар в рассрочку очень удобная и нужная услуга. Взяла модель, которая мне понравилась. Стоимость товара не изменилась.

А я взяла телефон в кредит в магазине без процентов от известного банка и очень довольна, так как не переплачиваю проценты. Единственный минус — это все же нужно оформить страховку (это + 300 грн получается), но все равно выгодно, 8 месяцев без процентов и равными частями. Таким образом собираюсь еще ноутбук взять. Жаль только, что рассрочку больше чем на 8 месяцев не дают.