В статье разберем подводные камни, связанные с оформлением ипотеки. Узнаем, какие риски могут быть при покупке квартиры на вторичном рынке и на что нужно обратить внимание при заключении договора с банком. Мы подготовили для вас полезные советы и собрали отзывы о получении ипотеки.

Оформление ипотеки может быть сопряжено с рядом нюансов, о которых лучше знать заранее:

- во время процедуры возникнут дополнительные расходы;

- жильё не является полностью вашим на момент выплат по ипотеке, и его можно лишиться в случае регулярных просрочек;

- возможная потеря квартиры не избавит вас от необходимости выплачивать ипотеку.

Давайте более подробно рассмотрим все возможные риски.

Вам, как будущему заёмщику, придётся столкнуться со списком услуг, которые нужно оплатить. Среди них:

- регистрационные пошлины и сборы;

- банковские операции со счетами;

- нотариальные услуги;

- выпуск банковской карты;

- работа оценщиков.

Чтобы для вас тот или иной вид услуги не стал сюрпризом, необходимо заранее выяснить, какие дополнительные расходы предполагает заявка на ипотеку в выбранный банк.

Обратите внимание, что некоторые банки могут настаивать на том, чтобы оценку недвижимости проводил именно их специалист. В этом случае оспорить оценку будет невозможно, и есть вероятность, что она будет произведена с большей выгодой для банка, чем для вас.

Другой момент, на котором также хотелось бы сделать акцент, это страхование. Конечно, защитить приобретённое в ипотеку жилище, разумный шаг. Однако зачастую банки предлагают и другие виды страховых услуг. Так, в Сбербанке вам порекомендуют страховку жизни на весь срок погашения кредита. Это довольно дорогая услуга, и вы можете от неё отказаться, но банк увеличит процентную ставку, чтобы снизить собственные риски.

До полного расчёта по кредиту банк устанавливает некоторые ограничения. Эти условия могут меняться от банка к банку. Важно лишь, чтобы они не выходили за рамки законодательства.

В любом договоре будут следующие условия:

- нельзя перепродавать имущество;

- о сдаче жилья в аренду следует уведомить банк;

- о любой перепланировке нужно заранее ставить банк в известность;

- нельзя отдавать жильё в дар.

Дополнительно могут присутствовать такие пункты:

- необходимость уведомлять банк о переезде или отъезде на длительное время;

- необходимость отчитываться об изменениях дохода;

- возможность проверки банком состояния жилища, законности проживания третьих лиц.

Иногда банк может вписать условия о запрете досрочного погашения или, например, о возможности изменять процентную ставку в одностороннем порядке. Подобные действия нарушают гражданское законодательство и могут быть оспорены в суде.

Давайте рассмотрим риски, связанные непосредственно с залоговым имуществом. Жильё может быть уничтожено или существенно повреждено в результате всевозможных происшествий — от урагана до пожара. Это не снимает с вас ответственности перед банком. В случае полного уничтожения имущества необходимо предоставить альтернативный вариант залога. Если повреждения возможно устранить, то следует согласовать сроки ремонта с банком.

Могут появиться наследники, которые претендуют на залоговую квартиру. Если по решению суда недвижимость останется за ними, то вы всё равно будете вынуждены выплатить задолженность по ипотеке.

Поиск квартиры на вторичном рынке можно проводить самостоятельно или при помощи риелтора. Подобный вариант имеет как свои преимущества, так и недостатки.

| Плюсы | Минусы |

| Вы не будете обмануты застройщиком. При покупке квартиры в новостройке вы не сможете обезопасить себя от того, что стройка затянется на годы или будет заморожена. | Банк не даст кредит, если жилище не соответствует санитарным нормам: неполадки с проводкой, сантехникой, отопительной системой и так далее. |

| Вы можете сразу въезжать и жить в квартире после заключения сделки. В случае с первичным жильём всегда придётся ждать, а сколько — зависит от того, на каком этапе находится строительство. | Банк может отказать в выдаче кредита, если дом находится в неблагоприятном районе или слишком удалён от инфраструктуры. |

| Стоимость вторичного жилья фиксирована. Цена первичного жилья будет зависеть от стадии строительства. | Владелец жилья может отказаться продавать недвижимость через банк, так как он будет вынужден указать настоящую стоимость в документах, а это увеличит налоговый платёж. |

| При заселении в новостройку придётся вкладываться в отделку и покупку мебели. Вторичное жильё чаще всего имеет приемлемый ремонт, а обновить интерьер можно со временем. | Есть риски, что обнаружатся претенденты на имущество, о которых не было известно, а это приведёт к судебным тяжбам. |

| При покупке вторичного жилья вы сразу можете оценить, в благоприятном ли районе оно находится, есть ли рядом школа, садик, больница. С новостройкой всё может быть несколько сложней — и соседи, и инфраструктура появятся позднее. | Жилище уже может быть в залоге, иметь большую задолженность по коммунальным платежам или иные нюансы, о которых вы не подозреваете. |

Чтобы не прогадать и вступить в сделку с максимальной для себя выгодой, следует тщательно просчитать и учесть все нюансы.

Вот несколько советов:

- Как бы вы ни пытались распланировать свою жизнь наперёд, всего знать вы не можете, и любой форс-мажор может внести свои не всегда приятные коррективы. Брать ипотеку с высоким ежемесячным платежом в надежде меньше переплатить в итоге — необдуманный шаг. Выбирайте тот вариант, который позволит вам продолжать вести комфортный образ жизни. Даже если вы рассчитываете на увеличение своих доходов, лучше думать, что с этим делать по факту, а не заранее.

- Не бойтесь брать ипотеку, если вы снимаете жильё и понимаете, что собственной недвижимости у вас не появится в ближайшие 10-15 лет. Вы значительно больше переплатите за аренду.

- Не переживайте, что, взяв квартиру в ипотеку, вы будете привязаны к одному месту. Если обстоятельства изменятся, вы сможете договориться с банком, например, о сдаче жилья в аренду.

- Соберите небольшой капитал. Во-первых, это позволит вам внести первоначальный взнос, в связи с чем условия ипотеки будут мягче. Во-вторых, вы подстрахуете себя на случай потери работы, болезни или иных непредвиденных ситуаций.

- И самое важное: внимательно читайте договор. Вы должны понимать все тонкости ипотеки. И если что-то вызывает вопрос, нужно проконсультироваться как с сотрудниками банка, так и со сторонними юристами.

Предлагаем вам также ознакомиться с отзывами о получении ипотечного кредита в разных банках.

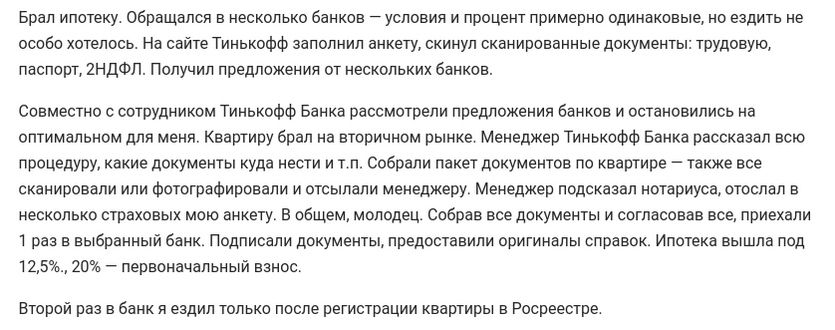

Жарков Константин написал:

Вот что рассказала Катерина Ваганова из Екатеринбурга об ипотеке в Сбербанке:

«Решили с мужем взять ипотеку на вторичное жильё. Собрали документы (копия трудовой книжки и заявление) и отправили через сайт Домклик.

Нам одобрили заявку уже через три дня. Менеджер подробно проконсультировал о дальнейших действиях: подобрать жильё и собрать нужные бумаги (отчёт об оценке, справка о количестве жильцов, документы о праве собственности, договор купли-продажи).

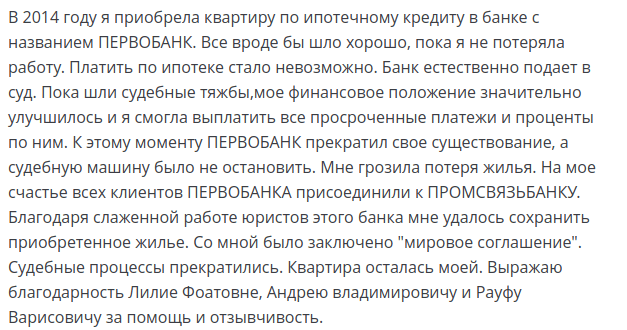

Своим отзывом об ипотеке в Промсвязьбанке делится Ирина Кислицина:

Антон Лобач рассказал о том, как пытался безуспешно рефинансировать ипотечный кредит через ГПБ и Дом.РФ, а затем без проблем провёл эту процедуру в Райффайзенбанке:

Учитывая нынешнюю экономику, можно всю жизнь копить на собственное жилье. Вселиться в свою квартиру в молодом возрасте поможет ипотека, что нужно знать при оформлении такого кредита, попробуем разобраться поподробнее.

Ничего сложного. Ипотека – это кредит на жилье. То есть, если вы взяли в банке целевой кредит на покупку квартиры или частного дома, значит вы оформили ипотеку. При этом купить жилье можно как на первичном (новострой), так и на вторичном рынке.

При выдаче такого кредита банк всегда заключает договор, где в обязательном порядке первой стороной выступает банк, а другой – заемщик (физическое лицо).

Кроме того, ипотека всегда выдается под залог недвижимого имущества. Залогом выступает, как правило, жилье, которое клиент покупает за кредитные средства. Но по договоренности с банком в качестве залога может стать и любое другое имущество клиента.

Договора ипотеки и залога оформляются нотариально, залоговое имущество заносится в специальный реестр, заемщик не может его продать, подарить или обменять до полного погашения банковской ссуды и всех сопутствующих платежей (процентов, комиссий, страховок, возможно, пени и штрафов). При оформлении ипотеки банк, как правило, не требует поручителей, поскольку залог в достаточной мере покрывает все риски по кредиту.

Клиент может, конечно, погасить кредит быстрее, но здесь есть свои подводные камни. В договоре может быть предусмотрен штраф за досрочное погашение кредита. Объяснить это с точки зрения банка, легко: банк планировал заработать на клиенте определенную сумму, а при досрочном погашении ипотеки теряется значительная часть дохода банка, поэтому он восполнит это штрафами. А вот клиенту платить неустойку за досрочное погашение очень невыгодно.

Внимание! Перед подписанием договора его нужно внимательно прочитать, особенно все сноски мелким шрифтом.

Рассмотрим далее и еще глубже вопрос ипотека, что нужно знать при ее оформлении, чтобы не попасть в ловушку.

Банк, как правило, предлагает оформить ипотеку в национальной валюте, долларах и евро. Какую валюту предпочесть?

Интересно, что при оформлении кредита на жилье в национальной валюте процентная ставка по кредиту на несколько пунктов выше, чем при оформлении ссуды в иностранной валюте. Поэтому многие клиенты и оформляют ипотеку в долларах. Но при нынешнем уровне инфляции такой подход является ошибочным.

Потенциальный риск несет также и рост курса доллара и евро. Чтобы избежать его экономисты советуют все-таки долгосрочные кредиты оформлять в рублях. Так, спокойнее.

Когда оформляется ипотека начальный взнос может быть от 0 до 30% и более от оценочной стоимости жилья, которое покупает заемщик за кредитные средства.

Например, оценщик оценил выбранную заемщиком квартиру в 50 тысяч долларов, тогда:

- банк может оформить ипотеку на всю сумму (первоначальный взнос составляет 0%);

- банк может выдать ссуду в сумме 45 тысяч долларов (первоначальный взнос составляет 5 тысяч долларов, то есть 10% от оценочной стоимости квартиры);

- банк выдает в кредит 35 тысяч долларов (первоначальный взнос составляет 15 тысяч долларов, то есть 30% от оценочной стоимости квартиры);

- ипотека оформляется на 20 тысяч долларов (первоначальный взнос составляет 30 тысяч долларов, то есть 60% от оценочной стоимости квартиры).

И так далее. Как правило, в условиях ипотечного кредитования указан обязательный размер первоначального взноса, но сумма может корректироваться. Например, если залоговое имущество оценено дешево, тогда сумма первоначального взноса будет увеличена для покрытия рисков невозвратности кредита, или клиент изъявил желание сразу внести больше средств, чтобы взять меньшую сумму кредита.

Иногда клиенту не хватает средств на первоначальный взнос, тогда банк может предложить оформить дополнительный кредит для покрытия недостающей суммы, например, потребительский или карточный.

При расчете графика погашения кажется, что все просто: сумма кредита делится на весь срок кредита (например, 240 месяцев, если ипотека оформлена на 20 лет), ежемесячно начисляются проценты на остаток долга, в итоге каждый месяц клиенту нужно вносить платеж, который состоит из суммы долга по кредиту + проценты. Но на деле банки используют разные схемы начисления процентов по кредиту – стандартную и аннуитетную.

В первом случае сумма ежемесячного платежа постепенно уменьшается, во втором случае клиент все 20 лет каждый месяц выплачивает одну и ту же сумму.

Совет! Наглядно аннуитетная схема выглядит более удобной и выгодной для клиента, но если подсчитать сумму переплаты по кредиту, то становится очевидным, простая (стандартная) схема – это то, что нужно заемщику.

Когда оформляется квартира в ипотеку (или дом), то в обязательном порядке в сделке участвует страховая компания и оценщики. Страховая компания страхует жизнь заемщика и залоговое имущество. Договор страхования оформляется на один год. Ежегодно до полного погашения ссуды заемщик обязан возобновлять договор страхования.

Обратите внимание! Банк часто навязывает свою страховую компанию, но клиент должен знать, что он вправе выбрать любого страховика, у которого более выгодные условия.

Оценщики оценивают недвижимое имущество, которое покупает клиент за кредитные средства, и залоговое имущество. Для этого они посещают квартиру или дом, осматривают его, фотографируют. Банк не может выдать ссуду больше, чем оценочная стоимость имущества.

Итак, что нужно знать когда берешь ипотеку?

Основной перечень моментов, на которые стоит обратить внимание при оформлении кредита на жилье, выглядит так:

- желательно оформлять договор на максимальный срок — 20 лет или более, при этом нужно обратить внимание, возможно ли досрочное погашение кредита;

- ипотеку экономисты советуют оформлять в национальной валюте;

- если не хватает собственных средств для первоначального взноса, то можно дополнительно оформить кредит для этой цели;

- самый выгодный график погашения кредита – стандартный;

- имущество, переданное в залог при оформлении ипотеки, не подлежит отчуждению до полного погашения долга.

Ипотека, подводные камни, рассмотренные в статье – это набор советов, которые позволят решить вопрос покупки недвижимости без особых проблем.