Рост кредиторской задолженности предприятия, а тем более уклонение от погашения кредиторской задолженности может обернуться проблемами, если учет кредиторской задолженности не отлажен. Поможет автоматизированный анализ кредиторской задолженности. Подробности – в этой статье.

Анализ дебиторской и кредиторской задолженности предприятия помогает понять, где находится и как работает на вас та или иная часть ваших средств в тот или иной момент. Соотношение дебиторской и кредиторской задолженности организации показывает степень ее финансовой устойчивости. Своевременная инвентаризация кредиторской задолженности дает вам информацию для принятия решения об отношениях с контрагентами.

Идеальное состояние – равенство объемов дебиторки и кредиторки, поскольку именно ваши кредиторы, по сути, спонсируют ваших должников. Однако такой баланс не всегда достижим. Преобладание кредиторской задолженности говорит о наличии у вас своеобразного источника внешнего финансирования, которым, впрочем, не стоит злоупотреблять. Перевес объемов дебиторской задолженности означает вынужденное изъятие из оборота средств, которые вы могли бы пустить на развитие бизнеса и увеличение прибыли.

Кредиторскую задолженность поставщикам составляют неплатежи:

- по выставленным счетам, сроки оплаты которых еще не наступили;

- по просроченным расчетным документам;

- по неотфактурованным поставкам (когда товары уже поступили, а счета на них – еще нет).

Однако в состав кредиторской задолженности входят не только неплатежи контрагентам. К ней относятся также долги по налогам, сборам и прочим платежам в бюджет и внебюджетные фонды. Причем вам нужен хороший бухгалтер, чтобы после очередной проверки размер вашей кредиторской задолженности внезапно не увеличился на сумму начисленных штрафов или пеней за какие-нибудь прегрешения перед государством.

Кроме того, кредиторская задолженность включает в себя суммы невыплаченных зарплат. Тщательно изучайте трудовое право, чтобы сэкономить деньги, и лучше не затягивайте с оплатой труда. Ведь задержки по зарплате и другим выплатам работникам караются штрафами, а особо рьяные сотрудники могут дойти до трудовой инспекции или до суда.

Также в учет кредиторской задолженности нужно включить долги прочим кредиторам. Это, в том числе, долги по претензиям и невостребованные депоненты.

Общий объем долгов, по которым вы не платили дольше 3 месяцев, указывается в балансе. Это абсолютный показатель кредиторской задолженности. Другие важные цифры в расчете кредиторской задолженности – относительные. Они характеризуют оборот кредиторской задолженности за интересующий вас период – год, квартал, месяц и так далее.

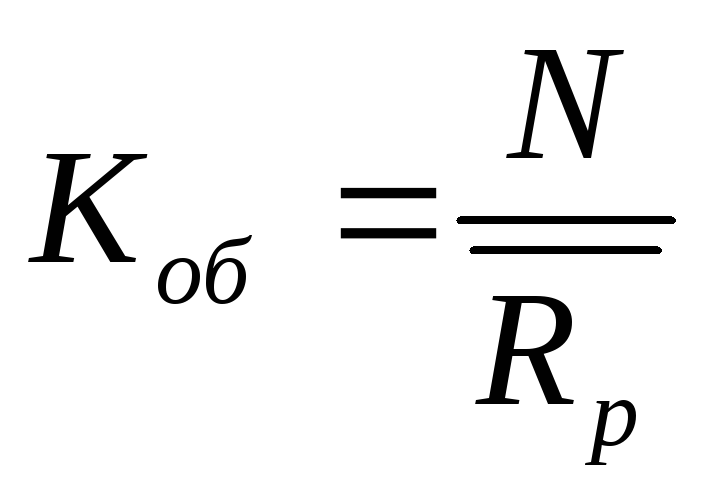

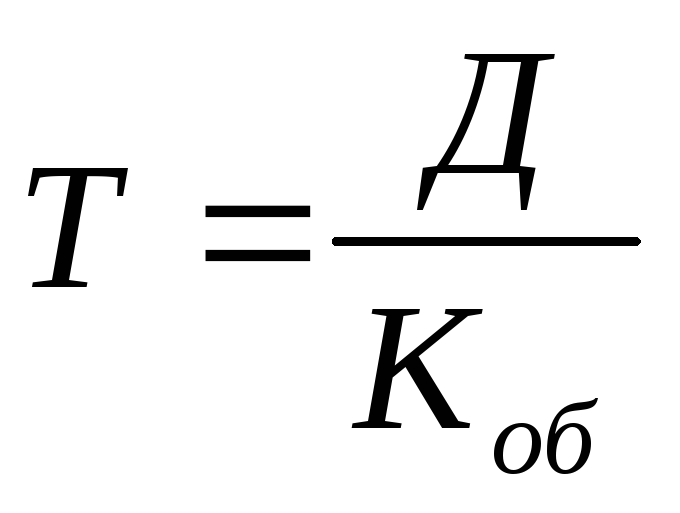

Период погашения кредиторской задолженности показывает, за какое время вы в среднем платите по долгам. Он рассчитывается делением числа дней в периоде на коэффициент оборачиваемости кредиторской задолженности. Соответственно, чтобы узнать период погашения задолженности за год, в качестве делимого надо взять 365 (иногда берут 360 для ровного счета), если за месяц – то 30. Коэффициент оборачиваемости кредиторской задолженности (делитель) – это отношение затрат на продажи и производство (если оно у вас есть) к объему кредиторской задолженности.

Для простоты расчета средних сроков погашения кредиторской задолженности можно сразу разделить объем долговых обязательств на затраты и умножить на число дней в расчетном периоде.

Чем меньше средний срок погашения кредиторской задолженности, тем выше ваша платежеспособность. Но и тем быстрее вы изымаете средства из оборота. Поэтому важно соблюдать баланс между увеличением и снижением кредиторской задолженности.

Внимательно изучайте условия договоров с поставщиками и выплачивайте в первую очередь те долги, за которые с вас строже спросят. Благодаря программе автоматизации держать в голове все детали взаимоотношений с контрагентами не придется. Все данные о поставщике, как и о клиенте, аккумулируются в CRM-системе на одной странице. В том числе и информация о сроках и суммах кредиторской задолженности организации.

Если истек срок исковой давности кредиторской задолженности, контрагент уже не может предъявить вам претензии. Но просроченная кредиторская задолженность вредит вашей репутации. Чрезмерный рост кредиторской задолженности предприятия приводит не только к потере выгодных контрактов. Ревизоры будут приходить к вам чаще и придираться сильнее, чем к вашим более аккуратным конкурентам.

Кредиторская задолженность– средства, временно привлеченные в оборот организации.

Кредиторская задолженность занимает значительный удельный вес в структуре капитала организации, поэтому она требует особого внимания и изучения. Проводится анализ состава и структуры кредиторской задолженности, время ее возникновения (таблица 2).

Кредиторскую задолженность, как и дебиторскую задолженность, можно разбить по срокам возникновения (0-30, 31-60 и т.д.).

При оценке кредиторской задолженности используют показатели, которые анализируют в динамике:

Таблица 2 – Состав и структура кредиторской задолженности

1.Кредиторская задолженность всего,

поставщики и подрядчики;

задолженность перед персоналом организации;

задолженность перед государственными внебюджетными фондами;

задолженность перед бюджетом;

1. Коэффициент оборачиваемости кредиторской задолженности

2. Период погашения кредиторской задолженности:

Характеризует средний срок, в течение которого организация расплачивается с кредиторами. Рост показателя может быть связан со снижением платежеспособности или нарушением платежной дисциплины.

Доля кредиторской задолженности в собственном капитале

показывает, сколько предприятие привлекает средств на единицу собственных.

Доля кредиторской задолженности в текущих пассивах

Таким образом, для улучшения финансового положения организации, нужно следить за соотношением дебиторской и кредиторской задолженности, ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты, контролировать состояние расчетов по просроченным задолженностям, предлагать скидки при досрочной оплате.

Платежеспособность организации тесно связана с понятием кредитоспособности.

Кредитоспособность– способность заемщика полностью и в срок расплачиваться по своим долговым обязательствам.

Уровень оценки кредитоспособности– один из основных способов оценки кредитного риска, т.е. риска непогашения основного долга и процентов.

Оценка кредитоспособности основывается на фактических данных баланса, отчета о прибылях и убытках, а также истории развития организации. Для анализа кредитоспособности применяют различные методики, которые позволяют всесторонне оценить финансовую деятельность, эффективность работы предприятия и его платежеспособность. Каждый банк разрабатывает свою методику оценки кредитоспособности.

Методика, основанная на 6 основных показателях – коэффициентах, которые можно разделить на несколько групп:

Первая группа – коэффициенты ликвидности. Характеризуют обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. К ним относятся:

— коэффициент абсолютной ликвидности (К1);

— коэффициент быстрой ликвидности (К2);

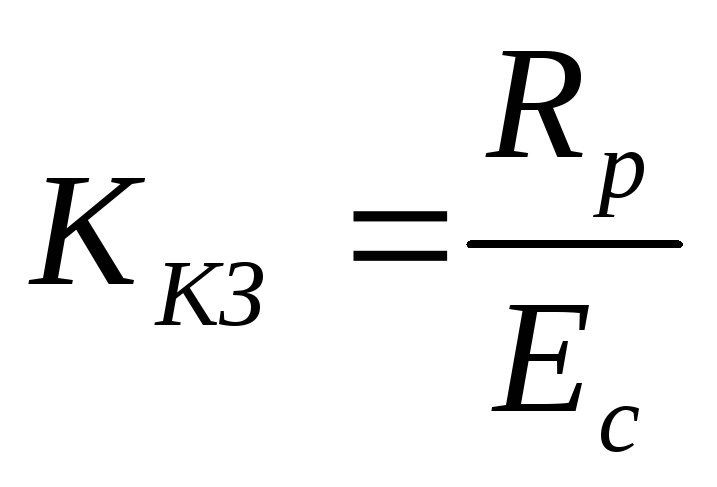

— коэффициент текущей ликвидности (К3).

Вторая группа – коэффициент наличия собственных оборотных средств (К4).

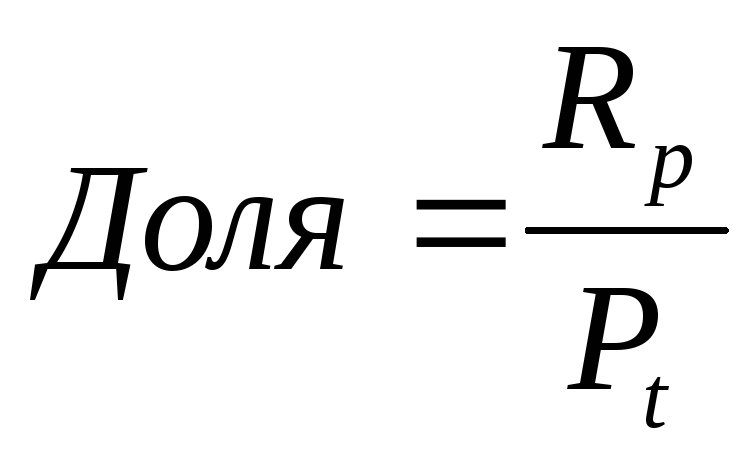

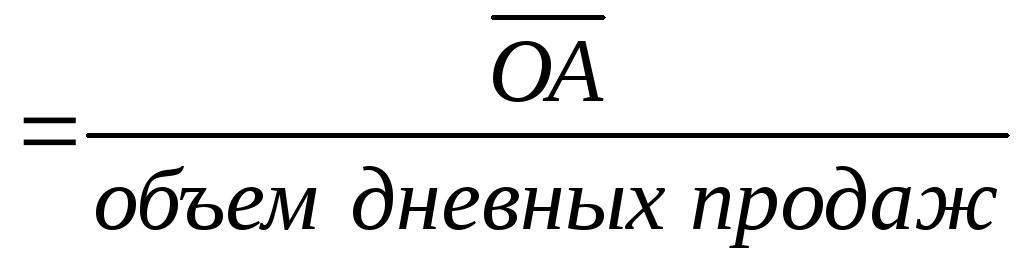

Третья группа – показатели оборачиваемости и рентабельности. Показатели оборачиваемости разных элементов оборотных активов и кредиторской задолженности рассчитываются в днях исходя из объема дневных продаж.

Выделяют три показателя оборачиваемости: оборачиваемость оборотных активов, дебиторской задолженности, кредиторской задолженности.

Например, Оборачиваемость активов

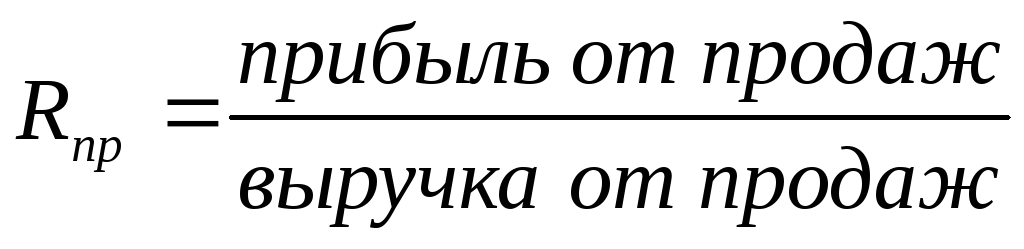

Об эффективности деятельности предприятия можно судить по показателям его рентабельности. При данной методике рассчитываются три показателя:

(К5)

(К6)

Все выше перечисленные показатели используются для количественной оценки финансового состояния клиента, но только шесть из них (К1, К2,…К6) являются основными. На их базе рассчитывается класс кредитоспособности Заемщика.

По каждому из основных показателей Заемщику присваивается категория на основе сравнения полученных значений с установленными (таблица 3).

Таблица 3 – Зависимость значений показателей и присваиваемой категории

Анализ кредиторской задолженности является частью аналитической работы по оценке долгов организации перед кредиторами. Состояние и эффективность расчетов с кредиторами в определенной степени зависят от политики управления дебиторской задолженностью и платежеспособности коммерческой организации.

Кредиторская задолженность — это сумма обязательств организации перед кредиторами (поставщиками, налоговыми органами, внебюджетными органами, сотрудниками — по оплате труда, коммерческими банками и т.д.). Кроме того, в данную задолженность включаются суммы кредитов и займов, полученных организацией.

Методика анализа кредиторской задолженности аналогична методике анализа дебиторской задолженности, равно как их методологические аспекты.

Целью анализа кредиторской задолженности является комплексная оценка ее состояния и выявления причин образования просроченных долгов.

К задачам анализа кредиторской задолженности относятся:

- • оценка динамики и структуры кредиторской задолженности;

- • выявление сумм просроченной кредиторской задолженности и факторов, повлиявших на ее образование;

- • расчет и оценка показателей эффективности кредиторской задолженности;

- • разработка рекомендаций, направленных на оптимизацию кредиторской задолженности в краткосрочном и среднесрочном периодах (долгосрочное планирование предполагает изменение в бизнес-плане и финансовой стратегии организации).

Анализ кредиторской задолженности проводится по этапам, соответствующим задачам ее анализа.

На первом этапе экономист оценивает динамику и структуру кредиторской задолженности (табл. 11.3).

Анализ данных табл. 11.3 свидетельствует о росте кредиторской задолженности в 2015 г. По сравнению с началом года кредиторская задолженность увеличилась на 3011 тыс. руб. Рост задолженности перед поставщиками может иметь неоднозначный характер и может быть связан как с несвоевременным погашением долгов, так и с увеличением объема поставок вследствие расширения хозяйственной деятельности и роста продаж продукции (работ, услуг). Поэтому данную позицию следует детально проанализировать, т.е. провести анализ по каждому поставщику и выявить причины роста или снижения задолженности.

Рост объема налогов и сборов может отражать увеличение отчислений вследствие повышения ставок налогов либо погашения долгов за прошлые периоды. Данный элемент кредиторской задолженности также нуждается в детальном анализе, по результатам которого можно внести изменения в налоговую политику организации.

Анализ динамики и структуры кредиторской задолженности