Оформление кредита или ипотеки предполагает возврат долга с процентами. В России мы привыкли к тому, что ставка сохраняется в течение всего периода кредитования, а выплаты происходят аннуитетными платежами. Ранее же клиентам предлагался дифференцированный расчет, однако, к 2019 году таких предложений все меньше.

Что касается ставок, то здесь есть 3 вида начислений — фиксированная процентная ставка, плавающая и комбинированная. Последние две в России встречаются крайне редко и зачастую вызывают вопросы, связанные с порядком начислений такого рода процентов, способом расчета ежемесячных платежей и итоговым размером переплаты. Про процентные ставки мы также уже писали здесь.

Фиксированная процентная ставка — это тот вид начислений, при котором и заемщик, и кредитор четко осознают, какой ежемесячный платеж будет начислен, и какая сумма переплаты будет в итоге. На протяжении всего периода кредитования процентная ставка либо не меняется вообще, либо меняется на оговоренные в договоре конкретные единицы.

Выплаты здесь могут происходить аннуитетными платежами (про их разницу с дифференцированными можете почитать тут), когда заемщики платят равные суммы каждый месяц, или дифференцированными, когда равными долями платится тело кредита, а проценты начисляются на остаток, из-за чего ежемесячный платеж в начале и конце кредитования значительно различается.

Итак, что такое фиксированная ставка? Этот тот вид начислений, с которым заемщики в России сталкиваются чаще всего. Процент, прописанный в договоре, не меняется в течение всего срока кредитования. Измениться он может только в трех случаях:

- Если стороны подписали дополнительное соглашение, прописав в нем новую ставку.

- Если в договоре изначально был пункт о том, что ставка будет изменена. Например, в Центр-Инвест банке ставка по потребительскому кредиту в первые 3 года составляет 13%, а начиная с четвёртого – 14%.

- Если клиент нарушил условия договора, что повлекло за собой увеличение переплаты. Этот момент в соглашении также должен быть оговорен.

Если изначально в договоре ничего не было сказано про изменение ставки, банк не имеет права поднять ее в одностороннем порядке. Однако если же вы невнимательно прочитали соглашение и не заметили пункта про возможность изменения процентов, тогда спорить с банком будет бесполезно — его действия были законны.

Главное достоинство неизменной ставки — стабильность. Процент переплат не зависит ни от каких внешних факторов. В момент подписания договора заемщик получает выписку, где прописаны сроки возврата, рассчитан ежемесячный платеж, вынесен итоговый размер всей ссуды. Таким образом клиент сможет планировать свой бюджет, чтобы не допускать просрочек платежей.

Минус такой системы — высокая переплата. Дело в том, что на этапе установки ставки кредитор сразу закладывает в нее всевозможные риски, связанные внешнеэкономическими факторами.

Плавающая процентная ставка формируется из двух составляющих:

- фиксированный процент кредитора (банковская маржа) — обычно от 1 до 6%;

- собственно плавающий процент, зависящий от показателей выбранного индикатора финансового рынка.

В качестве нестабильной основы берутся:

- ставка рефинансирования центробанка РФ;

- усреднённая ставка предоставления рублёвых кредитов (депозитов) на московском денежном рынке — MosPrime Rate;

- европейская межбанковская ставка — Euribor;

- лондонская межбанковская ставка — Libor.

Плавающие ставки в основном применяются по долгосрочным займам — ипотекам или длительным потребительским кредитам.

Так как здесь все риски по резкому увеличению процентов ложатся на плечи заемщиков, начальная ставка здесь меньше, чем при фиксированной: кредиторы оставляют себе только небольшой процент прибыли, а остальная переплата формируется из внешних факторов. Оплата здесь происходит только дифференцированными платежами — аннуитетный платеж рассчитать практически невозможно.

Так как переменный показатель может в один момент резко возрасти и привести к тому, что физ. лицо объявит себя банкротом, банки нередко устанавливают высшую планку по кредиту с плавающей ставкой. То есть в договоре будет прописано, что применяется ставка Libor+3%, но не более 25%.

Еще один момент, касающийся нестабильной составляющей, — единое значение фиксируется на определенный период. Например, при ипотеках часто берется значение на полгода, а значит общий процент переплат будет изменен дважды в год. В договоре это может выглядеть так: ставка = MosPrime Rate 6М + 2%.

Основное преимущество плавающего процента — более низкая ставка, по сравнению с фиксированной. При стабильности рынка заемщик сможет существенно сэкономить на переплате.

Минусы такой системы — риски заемщика и скудный выбор предложений на российском рынке. Если финансовая ситуация будет нестабильной, переменная составляющая может резко возрасти в несколько раз. Что касается выбора — в России в основном применяется фиксированный процент. Из крупных банков только ВТБ предлагал клиентам займы под плавающую ставку, но к 2019 году предложение ушло в архив.

Третий вид ставки — комбинированный. Он сочетает в себе характеристики двух предыдущих вариантов. Обычно на первые годы кредитования банк устанавливает фиксированную ставку, а на последние — плавающую.

В России получить ипотеку с комбинированной ставкой можно в Центр-Инвест банке. По условиям предложения в первые 10 лет ставка стабильная и составляет 11% годовых, а начиная с одиннадцатого года применяется плавающий вариант — размер ключевой ставки Центрального банка Российской Федерации по состоянию на 1 октября предыдущего года + 3,5% годовых. То есть в 2019 году ставка будет: 7,25% (ставка рефинансирования ЦБ на октябрь 2018 года) + 3,5% (ставка банка) = 10,75% годовых.

Комбинированный вариант включает в себя достоинства и недостатки двух предыдущих ставок. С одной стороны, в первые годы клиенты могут не переживать за скачки на финансовом рынке, но при этом не смогут сэкономить на ставке. С другой — подобных предложений немного, риски заемщика появятся по истечении оговоренного периода, но зато ставка в конце кредитования будет ниже, чем могла бы быть при фиксированном начислении. Как видно на примере Центр-Инвест, в конце кредитования клиенты сэкономят 0,25%.

Главное отличие трех видов ставок — способ начисления. Так, фиксированная ставка устанавливается в момент заключения соглашения и не меняется, если иного не прописано в договоре. Плавающая — формируется из двух показателей: фиксированного процента банка и плавающего показателя одного из индикаторов финансового рынка. Комбинированная — в начале кредитования начисляется по фиксированному проценту, а в конце — по плавающему.

Второе отличие — вид кредитования. Так, плавающая и комбинированная ставка устанавливается по ипотекам и долгосрочным потребительским займам, фиксированная — по всем видам кредитов.

Третье отличие — тип платежей. Дифференцированный вариант может быть применен при любом виде начисления, но чаще всего устанавливается при плавающей ставке. Аннуитетный платеж применяется при фиксированном проценте.

Помимо этого, ставки различаются выгодой и возможными рисками для заемщика. Причем чем больше выгода, тем выше риск. Так, при стабильном начислении клиент ничем не рискует, но и переплачивает банку на 1–2 процента больше, при плавающем — наоборот. Комбинированный вариант сочетает в себе и выгоду, и возможные риски.

Однозначно ответить на вопрос, какая ставка выгоднее, — сложно. Каждый вид начислений имеет свои достоинства и недостатки. Если не брать в расчет скачки финансового рынка, то при плавающей ставке можно сэкономить до трех процентных пунктов, при комбинированной — до двух.

Однако, такие виды начислений применяются в основном на ипотеках, и человеку, не разбирающемуся в экономике, практически нереально предугадать, как поведет себя ставка через 5–10 лет. При стабильности рынка, экономия действительно будет, но если наступит экономический кризис, переплата может возрасти в несколько десятков раз.

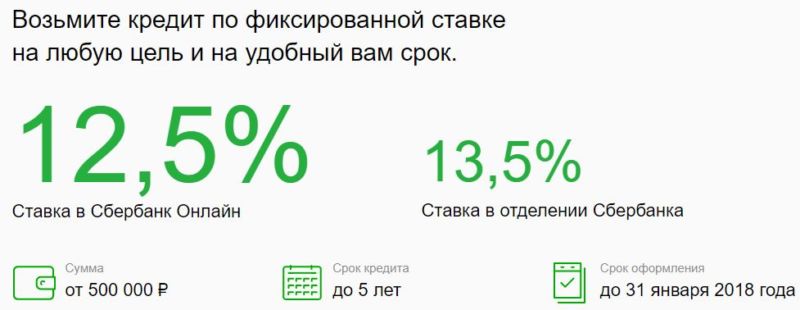

В рамках новогодней Акции оформить кредит по фиксированной ставке Сбербанк предлагает онлайн или по личному обращению в банк. Выбранный способ добавляет или убирает один пункт процентной ставки.

Сбербанк дает ссуду на любые цели:

- строительство или покупка жилья;

- автомобильные кредиты;

- рефинансирование других кредитов;

- покупка бытовой техники и пр.

Условия новогоднего предложения Сбербанка по кредиту с фиксированной процентной ставкой

Оформить кредит по новогодней Акции могут зарплатные клиенты банка и другие люди на условиях:

- поручители не нужны;

- максимальная сумма кредита 3 млн.рублей;

- без комиссии за выдачу;

- кредитная карта с лимитом до 200 тысяч рублей в придачу.

Таким кредитом люди могут решить финансовые трудности или купить подарки. Не придется откладывать покупку для дома, не нужно копить на автомобиль, недвижимость, путевки на море.

Процентная ставка, которая будет действовать по кредиту, устанавливается Сбербанком в зависимости от суммы, которую запрашивает человек в заявке. Плюс учитывается способ обращения за кредитом по фиксированной процентной ставке.

Банк предлагает потенциальным клиентам оформить потребительский кредит через Сбербанк Онлайн. Потенциальный заемщик получает фиксированную ставку в 12,9 процентов, если сумма кредита от 500 тыс.рублей. Ставка 13,9 процентов устанавливается для сумм до 250 тысяч.

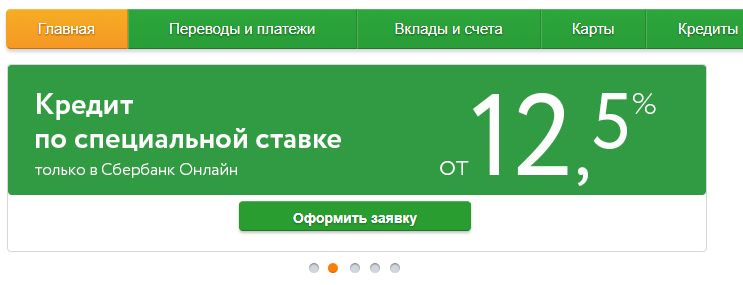

При входе в Личный кабинет Сбербанк Онлайн обратите внимание на предложение банка

Заинтересованным в предложении клиентам нужно нажать кнопку «Оформить заявку».

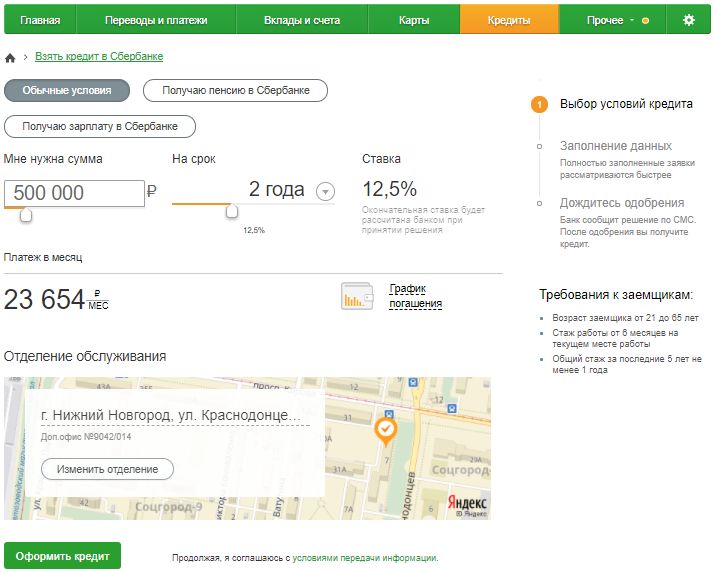

Задайте параметры кредита, чтобы Сбербанк установил по вашей заявке размер фиксированной ставки. По умолчанию она стоит 12,5%.

Клиент узнает о решении банка (как узнать, одобрен ли кредит в Сбербанке) и о том, какой процент установлен по его кредиту при личном общении со специалистом Сбербанка. Он позвонит, чтобы подтвердить заявку.

Клиентам, кто получает зарплату на карту Сбербанка, одобренная сумма будет перечислена на нее.

Другим клиентам придется идти в банк. Но подать заявку можно онлайн из Личного кабинета, если есть доступ. Подтвердить доходы разрешено справкой 2-НДФЛ или справкой по форме банка.

Когда нет разницы, каким способом обращаться в Сбербанк за кредитом с фиксированной ставкой? В случае, если запрашиваемая сумма не больше 250 тысяч рублей.

Сумма кредита влияет на ставку, которую зафиксирует для вас Сбербанк

Самый высокий процент, который может быть назначен заемщику — 15,5%. Для сумм до 500 тысяч рублей по заявлению.

В банке потребуют документы:

- подтверждение дохода;

- паспорт;

- анкета заявителя.

Получить кредит по фиксированной ставке в Сбербанке под 12,9% можно в рамках предновогодней Акции. Окончательно процент устанавливается банком, исходя из требуемой заемщиком суммы и способа обращения: Сбербанк Онлайн или личное обращение. Потребительский кредит на любые цели могут получить граждане, соответствующие требованиям банка.

Сегодня на рынке существует множество различных ипотечных программ. В каждой из них есть целый ряд параметров, таких как: сумма кредита, срок, процентная ставка, размер первоначального взноса, условия досрочного погашения, размер комиссии за выдачу кредита и т.д. Общее количество таких параметров может быть более пятидесяти. Однако не все они имеют одинаковое значение. Заемщику самостоятельно не всегда легко разобраться, какую программу кредитования выбрать: с «фиксированной» процентной ставкой или «плавающей». Ответ на вопрос, в чем же их отличия, и постараются дать специалисты ипотечной компании «УНИКОМ».

Фиксированная процентная ставка — это система начисления процентов, когда в течение всего срока кредитования платежи по кредиту рассчитываются исходя из одного и того же процента за пользование суммой кредита.

Плавающая процентная ставка — это система начисления процентов, которая «привязана» к какому-либо рыночному показателю.

Для выдачи кредитов на российском рынке чаще всего используются два индекса: LIBOR (London Interbank Offered Rate, или Лондонская межбанковская ставка предложения) для кредитов в валюте и MosPrime (MosPrime Rate — Moscow Prime Offered Rate) — для рублевых.

Значительная доля ипотечных кредитов на Западе оформляется с плавающей ставкой. Кредитные организации, опасаясь банкротства своих клиентов при резком увеличении рыночных индексов, самостоятельно устанавливают черту, выше которой они не поднимут ставки ни при каких условиях.

Плавающая процентная ставка по ипотечному кредиту обычно состоит из двух частей: фиксированной процентной ставки (базового процента) и некоего плавающего индекса, который при сложении этих двух величин будет делать итоговую процентную ставку плавающей. Если индекс идет вверх, то и суммарный процент будет возрастать, и заемщику придется платить больше по такому ипотечному кредиту. Если же значение индекса снижается, заемщик может сэкономить на платежах.

Что такое LIBOR?

LIBOR – это признанный во всем мире индикатор стоимости финансовых ресурсов. По этой ставке крупнейшие банки мира готовы выдавать другим крупным банкам кредиты на Лондонской межбанковской бирже. Аббревиатура LIBOR расшифровывается как London InterBank Offer Rate (лондонская межбанковская ставка предложения).

Ставка LIBOR является наиболее распространенным показателем краткосрочных процентных ставок во всем мире. LIBOR формируется на основе процентных ставок нескольких ведущих мировых банков. Банки, входящие в базу расчета LIBOR, предоставляют свои котировки между 11.00 и 11.30 по лондонскому времени. Около 12.00 публикуется так называемый «фиксинг» — фиксируется значение. LIBOR рассчитывается по семи основным валютам: доллару США, евро, английскому фунту, японской йене, швейцарскому франку, канадскому доллару и австралийскому доллару.

Что такое МosPrime?

MosPrime (Moscow Prime Offered Rate) — индикативная ставка предоставления рублевых кредитов (депозитов) на московском рынке. Эта ставка формируется Национальной валютной ассоциацией (НВА) на основе ставок размещения рублевых кредитов (депозитов), объявляемых ведущими участниками российского денежного рынка первоклассным финансовым институтам.

Ставки, объявляемые банками для формирования индикативной ставки MosPrime Rate, являются исключительно индикативной информацией, в то же время объявляемые ставки должны отражать уровень процентных ставок, по которым банки-участники в момент объявления котировок будут готовы предоставить кредиты, выдаваемые в соответствии с законодательством РФ первоклассным финансовым институтам, осуществляющим операции на московском денежном рынке. Банки объявляют ставки, по которым они могли бы разместить средства на межбанковском рынке, в 11.45 по московскому времени. В 12.30 публикуется «фиксинг» – фиксированное значение ставки на конкретный день. MosPrime рассчитывается на сроки overnight, 1 неделя. 2 недели, 1, 2, 3 и 6 месяцев. Эти периоды имеют соответствующие обозначения — MosPrimeON, MosPrime1w, MosPrime2w, MosPrime1m, MosPrime2m, MosPrime3m, MosPrime6m соответственно.

Как меняется «плавающая» процентная ставка?

Ставка LIBOR может фиксироваться на различные периоды от нескольких дней до 12 месяцев. В ипотечном кредитовании часто используется LIBOR 6 месяцев (LIBOR 6m). Обычно при кредитовании с плавающей ставкой смена процента происходит 2 раза в год, т.е. каждые 6 месяцев плавающая часть изменяется, в зависимости от значения определенного рыночного показателя. Возможны и другие варианты, к примеру, каждые 3 или 12 месяцев индекс может пересматриваться. Частая смена процентной ставки не удобна для самих получателей кредитов, поэтому кредитные организации стараются придерживаться именно периода в 6 месяцев. В каждом новом периоде заемщик будет выплачивать кредит с учетом нового значения индекса.

Как меняется «фиксированная» процентная ставка?

Фиксированная процентная ставка может меняться только в соответствии с условиями кредитного договора или по соглашению сторон. Российское законодательство не предусматривает иных оснований для изменения процентной ставки. Поэтому, если кредитным договором не предусмотрено иное, процентная ставка может быть изменена только при подписании заемщиком дополнительного документа, изменяющего условия кредитного договора.

Преимущества и недостатки

«Плавающая» ставка дает возможность получить кредит с более низкой процентной ставкой по сравнению с текущей ценовой ситуацией на рынке кредитов или «поймать» ниспадающий тренд на рынке заемных средств. Однако заемщик не должен забывать, что кредит с «плавающей» ставкой несет для него серьезный процентный риск, который может выразиться в повышении для него процентной ставки вслед за изменением ситуации на рынке.

Говоря о «плавающей» ставке, необходимо отметить и то, что кредиты с «плавающей» процентной ставкой не пользуется в нашей стране большим спросом, потому что большинству наших заемщиков удобнее и понятнее погашать кредит каждый месяц фиксированными суммами. Кредиты с фиксированной процентной ставкой позволяют заемщику планировать свои расходы, знать о том, что каждый месяц он должен отложить от заработной платы определенную сумму. Именно это является причиной высокой популярности в нашей стране кредитов с фиксированной процентной ставкой.

Это является причиной того, что не каждый заемщик захочет постоянно отслеживать изменения ставок и переживать, как это может отразиться на кредите. Поэтому в основном «плавающей» процентной ставкой пользуются финансово подкованные люди, которых не пугает возможное повышение ставок и которые знают, как извлечь выгоду из этого продукта.

В целом можно говорить о том, что выбор вида процентной ставки является одним из основных шагов ипотечной сделки.

Материал подготовлен аналитическим отделом

ипотечной компании «УНИКОМ»