Особая роль сельского хозяйства в обеспечении продовольственной безопасности страны, сохранении лучших традиций сельского уклада жизни, сбережении национального природного богатства: плодородия земли, генофонда высокопродуктивных сельскохозяйственных растений и животных, несомненно, требует соответствующего вызовом современности финансового обеспечения – достаточного по объемам, доступного, темпорального и эффективного по качественным характеристикам, разнообразного по источникам, формам и механизмам предоставления.

Названные требования к созданию условий для постоянного финансового обеспечения сельскохозяйственного производства могут быть выполнены только при соответствующем уровне развития финансово-кредитной инфраструктуры сельского хозяйства. Развитие финансово-кредитной инфраструктуры сельского хозяйства предполагает совершенствование механизмов ее функционирования, взаимодействия специфических механизмов, подсистем и элементов в процессе образования, распределения и использования финансовых и кредитных ресурсов.

По мнению профессора Поповой Л.В., максимальный эффект от управления финансовыми и кредитными ресурсами каждый хозяйствующий субъект получит от органичного их сочетания в едином финансово-кредитном механизме. Только в рамках такой интеграции можно решить противоречие между потребностью в дополнительных средствах и их дефицитом, чтобы не нарушить непрерывность процесса воспроизводства [4, С.24].

Механизм функционирования финансово-кредитной инфраструктуры сельского хозяйства проявляется в единстве механизмов функционирования ее подсистем (финансовый и кредитный). Механизмы функционирования финансово-кредитной инфраструктуры сельского хозяйства являются специфической формой проявления её общего механизма функционирования и одновременно неотъемлемой составной частью.

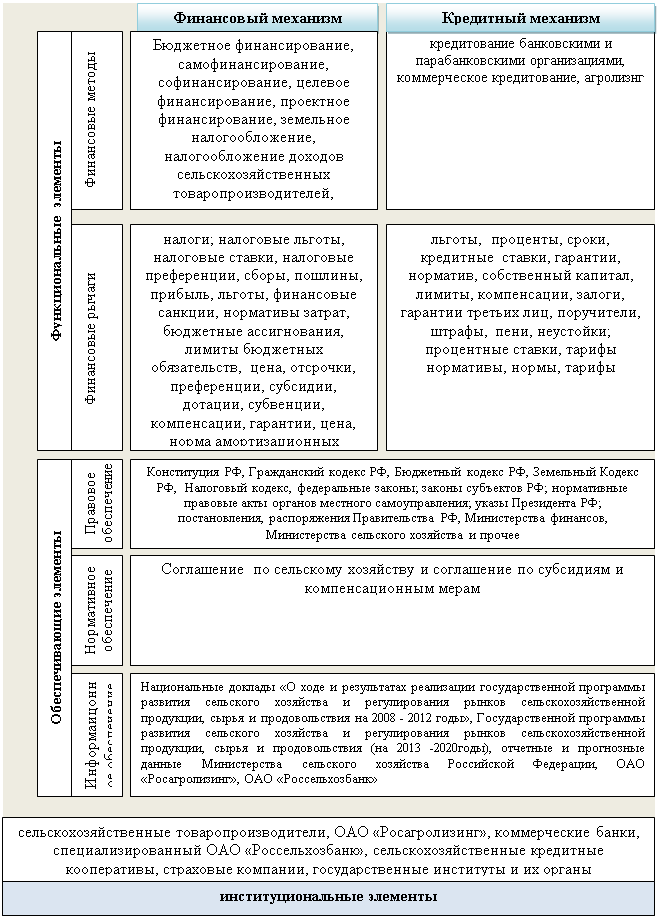

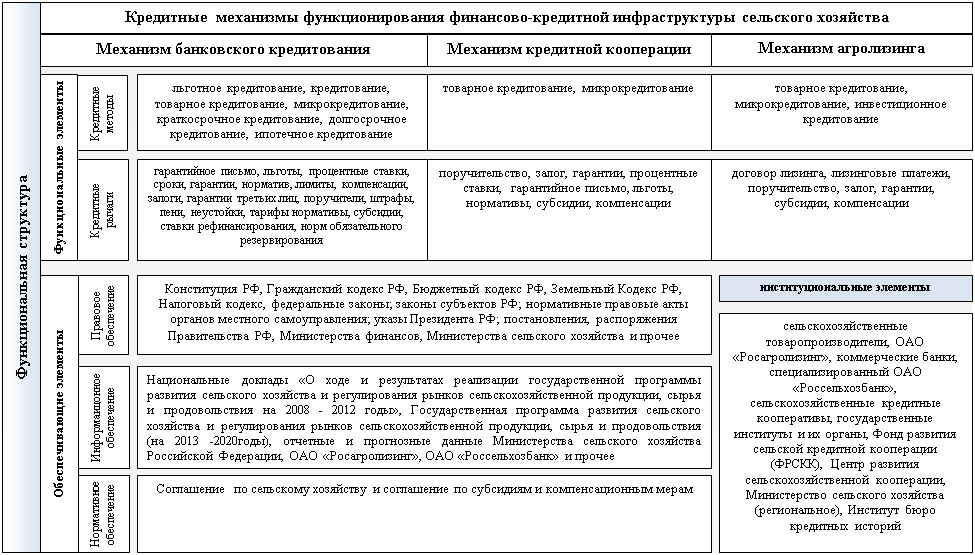

Каждый механизм функционирования финансово-кредитной инфраструктуры сельского хозяйства включает в себя функциональную подсистему, состоящую из функциональных элементов (методов и рычагов), и подсистему обеспечения функционирования финансового и кредитного механизмов, включающая обеспечивающие элементы (правовое, нормативное и информационное обеспечение). Функциональные элементы включают: финансовые (кредитные) методы и финансовые (кредитные) рычаги, отражающие специфику элементов финансово-кредитной инфраструктуры сельского хозяйства. Обеспечивающие элементы едины для всех элементов механизмов функционирования финансово-кредитной инфраструктуры сельского хозяйства; они создают условия для эффективной их работы. Структура механизмов дополним субъектами, которые являются базовыми элементами механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства. Составные элементы механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства отражены на схеме (рис. 1). Составные элементы кредитного механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства отражены на рисунке 2.

С целью совершенствования кредитного механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства определим основные направления его развития и совершенствования элементов. Это будет способствовать доступу к кредитным ресурсам сельскохозяйственных товаропроизводителей, а соответственно и расширению их предпринимательского потенциала. Кредитный механизм – согласованные интересы участников кредитных отношений, представленные в системе связей и отношений, содержащих в себе как цель движения и кредитных установок, так и импульсы (стимулы) развертывания и трансформации кредита. По сути, совокупность связей и отношений кредитного характера образует интегрированное кредитное пространство, выступающее в качестве поля деятельности кредитного механизма. Кредитный механизм осуществляется через систему кредитных рычагов и стимулов.

Рис. 1. Составные элементы механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства

Рис. 2. Содержание кредитного механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства

Кредитный механизм – согласованные интересы участников кредитных отношений, представленные в системе связей и отношений, содержащих в себе как цель движения и кредитных установок, так и импульсы (стимулы) развертывания и трансформации кредита. По сути, совокупность связей и отношений кредитного характера образует интегрированное кредитное пространство, выступающее в качестве поля деятельности кредитного механизма. Кредитный механизм осуществляется через систему кредитных рычагов и стимулов.

Направления развития целесообразно сгруппировать в три блока: 1) поддержка сельскохозяйственных товаропроизводителей; 2) поддержка специализированных кредитных учреждений, способствующих снижению кредитных рисков; 3) поддержка кредитных организаций с целью расширения ресурсной базы [3].

Поддержку сельскохозяйственных товаропроизводителей возможно осуществлять по направлениям: повышение доступности кредита, обеспечение залоговой базы и повышение платежеспособности. Повышение доступности кредитных средств сельскохозяйственным товаропроизводителям является одной из основных мер государственной финансовой поддержки, предусмотренных в Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008–2012 гг.

Задача повышения доступности сельскохозяйственным товаропроизводителям кредитов решалась посредством механизма возмещения части затрат на уплату процентов по кредитам, полученным сельскохозяйственными организациями, К(Ф)Х и организациями, осуществляющими первичную и последующую переработку сельскохозяйственной продукции, в российских кредитных организациях, и займам, полученным в сельскохозяйственных кредитных потребительских кооперативах.

Преодолению дефицита залоговой базы могли бы способствовать: развитие системы земельно-ипотечного кредитования, кредитование под залог будущего урожая, приобретаемой техники. Приоритетность развития системы земельно-ипотечного кредитования обусловлена тем, что земли сельскохозяйственного назначения являются базовой предпосылкой и основой производства в сельском хозяйстве и могут быть выступать в качестве обеспечения по кредиту [8].

Основная проблема, препятствующая развитию земельно-ипотечного кредитования, заключается в несовершенстве законодательного обеспечения. Отсутствует четкая система правового регулирования земельного рынка, учитывающая интересы всех участников ипотечного процесса и позволяющая в полной мере реализовать функции залога земли. Неопределенность в разграничении государственной собственности на землю, отсутствие у потенциальных заемщиков надлежаще оформленных прав собственности на земельные участки не только сдерживает развитие земельно-ипотечного кредитования, но и является препятствием для коммерческих банков использовать землю в качестве предмета залога.

Следующим направлением поддержки сельскохозяйственных товаропроизводителей является повышение их платежеспособности, что возможно путем финансового оздоровления, реструктуризации задолженности по налогам и сборам. Направлением развития кредитного механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства можно отметить и поддержку специализированных учреждений, способствующих снижению кредитных рисков. К ним отнесем: поддержку и развитие гарантийных фондов, поддержку системы сельскохозяйственного страхования.

Кредитование сельскохозяйственных товаропроизводителей коммерческими банками возможно через использование механизма дифференцированных гарантий государства (рисунок 3). Вследствие реализации данного механизма решается проблема отсутствия доступности финансовых средств большинству сельскохозяйственных производителей. Такая система успешно используется во многих зарубежных странах.

Рис. 3. Механизм деятельности гарантийных фондов

При финансовой поддержке из федерального бюджета в субъектах Российской Федерации созданы Фонды содействия кредитованию малого и среднего бизнеса (гарантийные фонды) для обеспечения доступности кредитных ресурсов [5]. Их работа заключается в предоставлении поручительства по кредитам, получаемым в коммерческих банках субъектами малого и среднего предпринимательства, при недостаточном объеме залогового обеспечения. В некоторых регионах России уже появились гарантийные фонды.

Следующее направление развития кредитного механизма функционирования финансово-кредитной инфраструктуры сельского хозяйства включает поддержку и развитие кредитных организаций с целью расширения ресурсной базы (расширение ресурсной базы коммерческих банков и небанковских кредитных институтов, стимулирование специализированных учреждений (микрофинансовых институтов), развитие сети кредитных учреждений).

Повышению доступности сельскохозяйственного кредита должно способствовать развитие сети дополнительных кредитных организаций, в том числе контролируемых государством, и коммерческих банков, используя в качестве стимулирование их деятельности такие рычаги, как налоговые льготы и регулирование нормы обязательного резервирования.

Рецензенты:

Исходя из понимания обеспечивающей роли финансов, принципов их функционирования, финансовая инфраструктура характеризуется в двух измерениях:

— во-первых, финансовая инфраструктура – это совокупность элементов, которые опосредуют финансовые отношения, использование которых обеспечивает удовлетворение потребностей общественного воспроизводства;

— во-вторых, финансовая инфраструктура — совокупность элементов, которые обеспечивают функционирование финансов как общественного института в институциональном, управленческом срезах.

Поскольку оба измерения финансовой инфраструктуры тесно взаимосвязаны, то ее можно рассматривать как единое целостное явление.

Важно анализировать финансовую инфраструктуру не только через характеристику состава субъектов, но и через анализ набора средств.

Организационная финансовая инфраструктура – совокупность организационных структур, которые обеспечивают функционирование финансов как в отдельных сегментах финансовой системы, так и вне ее. Включает три составляющие: управленческую, институционную и обслуживающую.

Управленческая финансовая инфраструктура представлена совокупностью финансовых органов.

Институционная финансовая инфраструктура представлена совокупностью финансовых институций, которые функционируют на финансовом рынке и рынке финансовых услуг, выполняя функции относительно мобилизации, перемещения и инвестирования ресурсов (рис. 2).

Обслуживающая финансовая инфраструктура включает тех субъектов, которые выполняют функции организационных посредников на финансовом рынке (биржи, брокерские и дилерские конторы и др.).

Инструментальная финансовая инфраструктура – совокупность финансовых инструментов, которые используются субєктами организационной инфраструктуры в их деятельности. Поскольку направления и сферы деятельности субъектов, их задачи, полномочия и функции отличаются, то имеют место отличия в используемых ими инструментах, которые представлены на рис. 3.

Организационная финансовая инфраструктура

Финансовые службы предприятий и управленческих структур

— Дирекции фондов социального страхования

— Государственная комиссия по регуляции рынка финансовых услуг

Управленческая финансовая инфраструктура

— Негосударственные пенсионные фонды

— Небанковские кредитные учреждения

— Институты общественного инвестирования

— Компании из управления активами

Институционная финансовая инфраструктура

Рис. 2 – Организационная финансовая инфраструктура

Инструментальная финансовая инфраструктура

— Фондовые биржи — Брокерские конторы

— Валютные биржи — Дилерские конторы

Услуги финансовой деятельности:

— Аудиторские фирмы — Информационные агентства

— Рейтинговые агентства — Риелтерские конторы

— Консалтинговые фирмы — Финансовая аналитика

— Бюро кредитных историй

Обслуживающая финансовая инфраструктура

Рис. 3 – Инструментальная финансовая инфраструктура

Важнейшим элементом финансово-кредитной инфраструктуры является фондовая биржа – организованный рынок ценных бумаг, который выполняет функцию мобилизации денежных средств для долгосрочных инвестиций в экономику и для финансирования государственных программ.

Фондовые биржи имеют организационно-правовую форму частных акционерных обществ (в США, Великобритании, Японии) или государственных институтов (в Германии, Франции). На современных фондовых биржах (Нью-йоркской, Лондонской, Токийской, Парижской, Франкфуртской, Базельской, Миланской, Сингапурской, Тайваньской) действуют цивилизованные правила и принципы, которые предопределяют гарантии страховым компаниям, отдельным акционерам. Для создания фондовой биржи необходимы по меньшей мере три субъекта: тот, кто выпускает ценные бумаги, кто их покупает, и кто объединяет продавца и покупателя акций (брокерская фирма). Чтобы быть членом фондовой биржи, нужно засвидетельствовать свою дееспособность. Стоимость места на Нью-йоркской бирже в разные годы была такой, тыс. дол. США: в 1827 г. – 0,1; в 1901 г. – 80; в 1929 г. – 625; в 1942 г. – 17; в 1970 г. – 1100; в 1988 г. – 665.

Наиболее обобщенным показателем динамики курса ценных бумаг является индекс Доу-джонса. В 1884 г. Ч. Доу с помощью изобретенного им индекса рассчитал серию курсов акций двух промышленных фирм и девяти железнодорожных компаний США. Позже вместе со своим партнером Е. Джонсом он начал регулярно публиковать этот индекс в газете „Уолт-стрит дженерал”. В 1928 г. этот индекс был модернизируемым. Теперь индекс Доу-джонса расчитывается по 30 большим промышленным компаниям, 20 транспортным компаниям и 15 фирмам топливно-энергетической и коммунальной инфраструктуры. Индекс Доу-джонса является показателем „здоровья” экономики не только США, но и значительной части света, в связи с деятельностью многочисленных транснациональных корпораций.

Сейчас для системы деятельности фондовых бирж характерно: 1) использование новых возможностей в связи с включением в систему их деятельности Internet; 2) образование новых монополистических гигантов в связи с процессом объединения ведущих торговых бирж разных стран. В Украине формируется система бирж, действуют фондовые, аграрные, межбанковская валютная биржи. Имеет место тенденция развития от универсальных товарных бирж к специализированным.

Валютная биржа – биржа, которая осуществляет на регулярной и упорядоченной основе куплю-продажу иностранной валюты по рыночным ценам. Биржевым валютным товаром является валюта и золото. Курс, который устанавливается на бирже, называют официальным курсом. Он лежит в основе расчетов коммерческих банков с клиентами. В работе валютной биржи принимают участие представители государства.

Кредитная система является неотъемлемой и важной частью экономики любой страны, так как от ее функционирования зависит форма и динамика развития страны, и в первую очередь в экономическом плане. Кредитную систему можно рассматривать в двух аспектах проявления:

- во-первых, кредитная система как совокупность кредитных отношений, форм, способов и типов кредитования;

- во-вторых, кредитная система как совокупность банковских и иных кредитных организаций, работающих в правовом поле, определенном законодательными актами.

Кредитная система состоит из банковской и небанковской части. Небанковская часть — состоит из учреждений, которые оказывают специфические услуги, или меньший спектр услуг, чем банки (почтово-сберегательные учреждения, ломбарды инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами.). Эти учреждения, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками. Банковская часть — основная составляющая кредитной системы, коммерческие банки играют исключительно важную роль в рыночной экономике. Через них проходит основная масса денежных средств участвующих в денежном обороте, и именно банки оказываю подавляющую массу услуг на финансовом рынке.

Банковский кредит самым тесным образом связан со всеми стадиями расширенного воспроизводства. Объем, направление и структура банковских операций определяются потребностью в финансировании капиталовложений и текущего производства, масштабами хозяйственного оборота. Трудно представить современное крупное производство без развитого механизма безналичных расчетов, разветвленной сети банковских и специальных кредитных учреждений. Особенно велика роль кредита и банков в международных расчетах.

Также кредит является необходимостью для развития отношений в рыночной экономике. Кредитная система решает такое противоречие когда: с одной стороны, у отдельных фирм, частных лиц и прочих участников рыночных отношений возникают временно свободные денежные средства: излишки денежных средств в виде амортизационных отчислений, временно свободные средства в связи с несовпадением времени реализации товаров и услуг и времени приобретения новых партий сырья, материалов и т.д., а с другой стороны, у участников рыночных отношений возникает потребность в дополнительных средствах, сверх тех, которые они имеют на данный момент.

Кредитная система представляет собой совокупность кредитных отношений и институтов, организующих эти отношения.

При рассмотрении кредитной системы нужно учитывать, что она базируется на реализации сложных экономических отношений, прошедших длительный исторический путь развития и играющих консолидирующую роль в структуре всех экономических взаимосвязей.

Различают два понятия кредитной системы:

- совокупность кредитных отношений, форм и методов кредитования (функциональная форма);

- совокупность кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющих их в ссуду (институциональная форма);

В первом аспекте кредитная система представлена банковским, потребительским, коммерческим, государственным, международным кредитом. Всем этим видам кредита свойственны специфические формы отношений и методы кредитования. Реализуют и организуют эти отношения специализированные учреждения, образующие кредитную систему во втором (институциональном) понимании. Ведущим звеном институциональной структуры кредитной системы являются банки. Однако, кредитная система — более широкое и ёмкое понятие, чем банковская система, включающая лишь совокупность банков, действующих в стране.

Одной из важнейших тенденций последних лет в развитии кредитных систем промышленно развитых государств состоит в быстром стирании различий между отдельными типами банков, между банками и небанковскими кредитными организациями через расширение главным образом нетрадиционных операций и проникновение на традиционно банковские рынки небанковских институтов. В связи с этим становится все сложнее дать четкое определение банку как специализированному финансово-кредитному институту. Однако, несмотря на постепенное стирание различий между банками и небанковскими кредитно-финансовыми институтами, ядром кредитной инфраструктуры остается банковская система.

Существующие в настоящее время банковские системы можно условно подразделить на универсальные и сегментированные. Еще недавно универсальные банки были характерны для таких стран, как Германия, Франция, Нидерланды или Швейцария. Сегодня этот тип банковских структур господствует в подавляющем большинстве государств.

Сегментированная банковская структура предполагает жесткое законодательное разделение сфер деятельности коммерческих банков и небанковских кредитных организаций. Подобная структура сохраняется, например, в США, Японии, Канаде, где коммерческим банкам запрещено осуществлять операции по выпуску и размещению ценных бумаг корпоративных клиентов.

Российские коммерческие банки, получив лицензию Банка России на осуществление банковских операций, могут проводить операции с государственными ценными бумагами (государственными краткосрочными обязательствами и облигациями). Не требуется также лицензии на проведение операций с ценными бумагами, выполняющими функции платежного документа (векселя, различного рода чеки) или подтверждающими привлечение денежных средств во вклады и на банковские счета (депозитные и сберегательные сертификаты.

В настоящее время коммерческие банки, крупные сберегательные институты, финансовые компании очень часто занимаются абсолютно одинаковыми операциями. Например, крупнейшие строительные общества в Великобритании или ссудосберегательные ассоциации в США на равных конкурируют с коммерческими банками, и расширяют сферу своей деятельности.

Не нашли то, что искали? Воспользуйтесь поиском: