Верховный суд (ВС) РФ вынес сенсационное решение по вопросу о возврате микрозаймов: высшая инстанция посчитала, что гигантские проценты, которыми отличаются краткосрочные кредиты микрофинансовых организаций (МФО), должны начисляться не на весь период задолженности, а только на срок договора. Этот нюанс позволит заемщикам в десятки раз снизить сумму своих долгов.

ВС пояснил, что микрозайм как раз и отличается от обычного кредита тем, что его можно взять на короткий срок, но под большой процент. Однако действие этих же колоссальных ставок уже в длительном периоде искажает цели деятельности МФО, подчеркивают в высшей судебной инстанции.

Суд указал, что огромные проценты заемщики возвращать все же должны, но только за тот период, на который они берут в долг. Если деньги не удалось вовремя вернуть, то с даты завершения кредитного периода начинают действовать не невероятные ставки от МФО, а средневзвешенные, отмечает ВС.

Такая трактовка Верховного суда может освободить многих потребителей микрозаймов от сверхвысоких выплат. Так, например, в дошедшем до высшей инстанции деле заемщика из Иваново, суд снизил задолженность по процентам в 43 раза.

Суд рассматривал дело жителя Иваново, получившего у ООО «Доступно Деньги» 10 тысяч рублей под 730% годовых, которые он должен был вернуть через 15 дней, но не сделал этого. Спустя 1 год и 2,5 месяца кредитор подал к заемщику иск, и Фрунзенский суд Иваново удовлетворил его частично: он обязал вернуть основной долг, проценты за пользование займом – 15 тысяч рублей и штраф за просрочку – 700 рублей.

Компания, между тем, требовала взыскать 108 тысяч 540 рублей и 50 копеек. Поэтому «Доступно Деньги» обратились с апелляцией в Ивановский областной суд, который уже увеличил сумму обязательных к возврату процентов в шесть раз – до 93 тысяч 400 рублей.

Верховный суд РФ не поддержал позицию районного суда, но и с решением областного также не согласился. Высшая инстанция призвала суды проверять принципы разумности и справедливости условий каждого договора, по которым возникли судебные споры.

Гражданский кодекс действительно регламентирует, что заёмщик должен вернуть не только деньги, но и проценты в размере, установленном в договоре. Если же в документе не прописаны эти условия, то размер определяется существующей ставкой банковского процента (ставкой рефинансирования) на день уплаты суммы долга, признает ВС РФ.

Он также соглашается, что возможность начисления процентов по займу не может считаться нарушающей принцип свободы договора. При этом проценты, предусмотренные статьей 809 Гражданского кодекса (ГК) РФ, являются платой за использование денежных средств и не могут быть снижены судом, констатирует он.

Однако высшая инстанция отметила, что если человеку дают займ не с целью предпринимательской деятельности, то к кредиту уже применяется другая статья – 807 ГК РФ, часть 3 которой отсылает для разрешения споров к соответствующему законодательству. Значит судам необходимо ориентироваться на закон от 2 июля 2010 года № 151 «О микрофинансовой деятельности и микрофинансовых организациях», указывает судья.

Он призывает суды находить «золотую середину» в соблюдении интересов кредиторов и заёмщиков и определять справедливость и разумность условий договоров, ставших предметом разбирательств.

«Принцип свободы договора в сочетании с принципом добросовестного поведения участников гражданских правоотношений не исключает обязанности суда оценивать условия конкретного договора с точки зрения их разумности и справедливости, с учетом того, что условия договора займа, с одной стороны, не должны быть явно обременительными для заемщика, а с другой стороны, они должны учитывать интересы кредитора», – говорится в решении.

ВС отмечает, что это положение имеет особое значение, когда спор связан с деятельностью МФО, которые предоставляют займы на небольшие суммы и на короткий срок, чем и обусловливается возможность выдавать кредит под колоссальные проценты.

«Иное, то есть установление сверхвысоких процентов за длительный срок пользования микрозаймом, выданным на короткий срок, приводило бы к искажению цели деятельности микрофинансовых организаций», подчеркивает Верховный суд. Он отмечает, что законодательство как раз защищает потребителя от безграничной ставки по микрозаймам и бессрочного удержания заемщика в долговой «яме».

Арифметика от ВС

«Взыскивая с истца проценты за пользование микрозаймом в размере 730% за период, составляющий 467 дней, суд исходил из того, что эти проценты продолжают начисляться по истечении срока действия договора займа. Однако такой вывод противоречит существу законодательного регулирования договоров микрозайма, поскольку фактически свидетельствует о бессрочном характере обязательств заемщика, вытекающих из такого договора, а также об отсутствии каких-либо ограничений размера процентов за пользование микрозаймом», – указывается в решении.

ВС РФ считает, что согласно нормам закона о потребительском кредите и самому тексту договора, гигантские проценты начисляются на срок самого договора – 15 дней, но не после. Поскольку в самом договоре не было указано, что по завершении срока договора на сумму займа по-прежнему начисляются 730%, то взыскание такой ставки не может быть признано правомерным, указывает высшая инстанция.

Она отмечает, что согласно пункту 9 части 1 статьи 12 Закона «О микрофинансовой деятельности» организация не вправе начислять заемщику проценты, штрафы или иные платежи, если их сумма достигнет четырехкратного размера суммы займа. ВС также обращает внимание, что это условие должно быть указано на первой странице договора потребительского займа, срок возврата по которому не превышает 1 года.

Правда, именно эти положения не работали, когда житель Иванова брал в долг 10 тысяч рублей, однако это не значит, что потребитель должен попасть в кабалу.

В связи с этим суд пересчитал проценты по периоду задолженности после завершения договора уже исходя из средневзвешенный процентной ставки, рассчитанной на тот период Банком России – 17,53 процента годовых. Новый перерасчёт позволил в 43 раза снизить сумму задолженности с 93 тысяч 400 рублей до 2 тысяч 170 рублей.

Споры между заемщиками и кредиторами рассматриваются в мировых или районных судах. В зависимости от суммы долга банк обращается в ту или иную законодательную инстанцию. Но необходимо учитывать, что Верховный Суд (ВС) не является инструментом для вынесения решения в пользу той или иной стороны. Это, надзорный орган.

Его функции указаны в ст. 26, 27 ГПК РФ. Да, его коллегия может рассмотреть отдельные случаи, связанные с кредитами, но это крайняя мера, которая применяется в редких ситуациях, например, при выселении из ипотечного жилья с участием несовершеннолетних.

Не ждите — запишитесь на прием или задайте вопрос-онлайн.

Своим постановлением №14 от 02.07.2009 г. ВС обязал все суды обращать особое внимание на незащищенные слои общества и учитывать их интересы в первую очередь при исковых разбирательствах.

К таким гражданам относятся:

- пенсионеры;

- инвалиды;

- несовершеннолетние дети;

- лица, признанные малоимущими.

Отмена поручительства по кредиту — Верховный Суд

Фактически поручитель несет солидарную ответственность наравне с основным заемщиком по кредиту. Он также подписывает договор займа, дает разрешение на обработку своих персональных данных, доказывает свою платежеспособность.

Человек, согласившийся стать поручителем, ознакамливается с условиями займа и последствиями в случае его невозврата. Данные пункты ВСЕГДА указываются в кредитном договоре. Исключением являются старые соглашения, когда данная практика только начинала применяться.

Как раз старые договоры имели серьезные юридические пробелы, которые до сих пор позволяют поручителям не оплачивать кредит. А Верховный Суд становиться на их сторону и отменяет остальные судебные решения в пользу должников.

Важно! Стоит учитывать, что сегодняшний поручитель не сможет найти в договорах займа лазейку для того, чтобы можно было уйти от ответственности. Банки давно научились исправлять свои ошибки. Поэтому прежде чем соглашаться быть созаемщиком, ознакомьтесь с документацией.

Банки навязывают своим клиентам страхование, тем самым снижая риски и проценты по займу, соответственно. Иногда заемщику отказывают в выдаче денег, если он не хочет страховать долг.

Люди соглашаются, но как только средства оказываются у них на руках, расторгают договор со страховой компанией.

Данные манипуляции приводят к потере огромных капиталов и в большинстве случаев страховщики отказываются отдавать деньги без судебного разбирательства. Суды не всегда принимают сторону клиентов и тогда приходится обжаловать их решение в ВС.

Важно! Верховный Суд является последней инстанцией, куда может обратиться человек или организация. Отменить или оспорить его решение нельзя.

Из-за кризиса и санкций Европы и Запада 100 тыс. семей в России могли остаться без жилья. Виной тому — валютная ипотека и резкий рост доллара и евро.

Ситуацию спасло правительство РФ, введя Постановление №373 от 20.04.2015 г. и Указ президента №1331. Данные поправки в законодательстве обязывают банки зафиксировать курс, а государство, в свою очередь, берет на себя часть долговых обязательств заемщиков (до 400 тыс. рублей).

При нарушении данных поправок возникает исковой спор и проигравшая сторона имеет право на обжалование судебного решения в вышестоящей инстанции (ВС).

Важно! Должники не всегда могут рассчитывать на помощь Верховного Суда. Банки также подают апелляции и выигрывают подобные дела. Например, ВС может не признать повышение курса валют причиной для расторжения кредитного договора, в данном случае заемщик остается со своей бедой один на один.

Каждая кредитная ситуация спорна и подлежит отдельному разбирательству. Любой человек или организация имеют право обратиться в суд на основании ст. 3 ГПК РФ, если их права и интересы были ущемлены.

Суд рассматривает дела беспристрастно и выносит решение в пользу той или иной стороны, которая, в свою очередь, имеет право обжаловать его в апелляционных или кассационных инстанциях, а также обратиться в ВС.

Поэтому нет однозначной практики в пользу должника или банка. Каждый спор рассматривается по сложившейся ситуации.

Мы уже писали постановление Верховного Суда о разделе кредитов между супругами во время развода. Теперь основному заемщику необходимо доказывать, что бывшая вторая половина знала о займе и давала свое согласие на его получение.

Только имея на руках веские доказательства можно разделить долг поровну. Конечно, данная практика только зарождается, но она вполне логична и помогает людям не попасть в долговую яму.

Не редкость, когда один из супругов берет деньги в долг не ставя в известность другого, а в результате кредит делится поровну, что создает дополнительные проблемы.

ВС рассматривает каждую ситуацию индивидуально и решает как поступить исходя из наличия фактов и представленных доказательств сторон.

Если возникают вопросы по теме данной статьи и вам необходима бесплатная консультация специалиста, то вы можете обратиться к нам:

- оставив комментарий к изложенному материалу;

- обратившись к дежурному юристу сайта в форме всплывающего окна;

- позвонив по указанным телефонам.

Мы обязательно ответим и поможем.

Важно! Проблемы, связанные с кредитами, относятся к категории сложных дел. Проконсультируйтесь бесплатно со специалистами нашего «Правового Центра»

Переплаченные проценты

Верховный суд рассматривал дело Ирины Шиченко из села Завьялово Алтайского края. В ноябре 2011 года она взяла кредит на 300 тыс. руб. в местном отделении Сбербанка. Заем, сказано в определении суда, был выдан на 5 лет под 18,2% годовых. Ежемесячно заемщица должна была платить 7650 руб, а всего женщине предстояло вернуть банку 458,9 тыс. руб., из которых 158,9 тыс. руб. — проценты.

Однако, как следует из документов, Шиченко удалось расплатиться досрочно — она погасила кредит за 3 года и 1 месяц. При этом она отдала банку 131,4 тыс. руб. в качестве процентов и посчитала, что заплатила больше, чем нужно. Логика ее была такова: если она пользовалась кредитом 37 месяцев, то исходя из этого срока и должна быть пересчитана переплата по кредиту, несмотря на то что она и так сэкономила 27,5 тыс. руб. за счет его досрочного погашения.

Чем меньше срок займа, тем меньше проценты. Поэтому при тех же условиях кредита и сроке 37 месяцев проценты составили бы 98 тыс. руб. Разницу — 33,4 тыс. руб. — Шиченко и потребовала со Сбербанка. В банке ей отказали, но заемщица не сдалась и через пару месяцев после погашения кредита — в марте 2015 года — обратилась в Завьяловский райсуд Алтайского края. Требования были те же — вернуть 33,4 тыс. руб.

Там заемщицу тоже ждал отказ: суд решил, что банк не обязан ничего пересчитывать. Требование пересчитать проценты исходя из нового срока — это, по сути, попытка изменить существенное условие договора, посчитал суд. По закону (п.4 ст.453 ГК РФ) это можно сделать, только если одна из сторон не исполнила своих обязательств — а это не так. Суд также апеллировал к тому, что в ежемесячные платежи не входили проценты за ненаступивший период — их рассчитывали исходя из остатка задолженности, периода пользования кредитом и размера ставки.

Барнаул — Москва

Супруги, которые с начала 2015 года подали еще три апелляции в Алтайский краевой суд по другим делам (в том числе о снижении ставки по кредиту в Россельхозбанке), на этом не успокоились. В октябре 2015 года они обратились с жалобой на это решение в Верховный суд, а тот истребовал дело из Барнаула.

Верховный суд рассмотрел дело по существу 1 марта и встал на сторону Шиченко. Судьи сочли, что женщина имеет полное право требовать перерасчета процентов и, если переплата будет установлена, возврата средств. Аргументация двух других судов, по мнению ВС, противоречит нормам права.

Кредит — это услуга, поэтому на нее распространяется закон о защите прав потребителей, объясняет свое решение Верховный суд. По нему гражданин может в любой момент отказаться от услуги, возместив исполнителю расходы, которые тот понес. Так что, по мнению судей, заемщик может требовать перерасчета процентов исходя из фактического времени использования кредита.

Похожую позицию пять лет назад отстаивал и Высший арбитражный суд — правда, речь шла о кредитах юрлиц. В октябре 2011 года его разъяснения по поводу возврата излишне уплаченных процентов были опубликованы в обзоре судебной практики. ВАС указывал, что по смыслу статьи 809 ГК РФ проценты — это плата за пользование суммой займа. Значит, платить их нужно только за период с момента выдачи кредита и до его полного возврата.

Спорная математика

Как следует из материалов дела Шиченко, она платила по кредиту аннуитетными, равными платежами. Эти платежи, объясняет Буздалин, состоят из двух частей. Первая — доля погашаемого кредита, вторая — проценты за пользование им. Поскольку изначально сумма долга велика, доля процентов в аннуитетном платеже выше, а ближе к концу срока кредита, с уменьшением долга, ситуация меняется на противоположную, объясняет Буздалин.

Просто рекомендация

Хотя определение Верховного суда неоднозначно и только заставляет Алтайский краевой суд вновь рассмотреть дело, заемщики могут воспользоваться им, чтобы добиться пересчета процентов по кредиту, обнадеживает юрист Финпотребсоюза Алексей Драч.

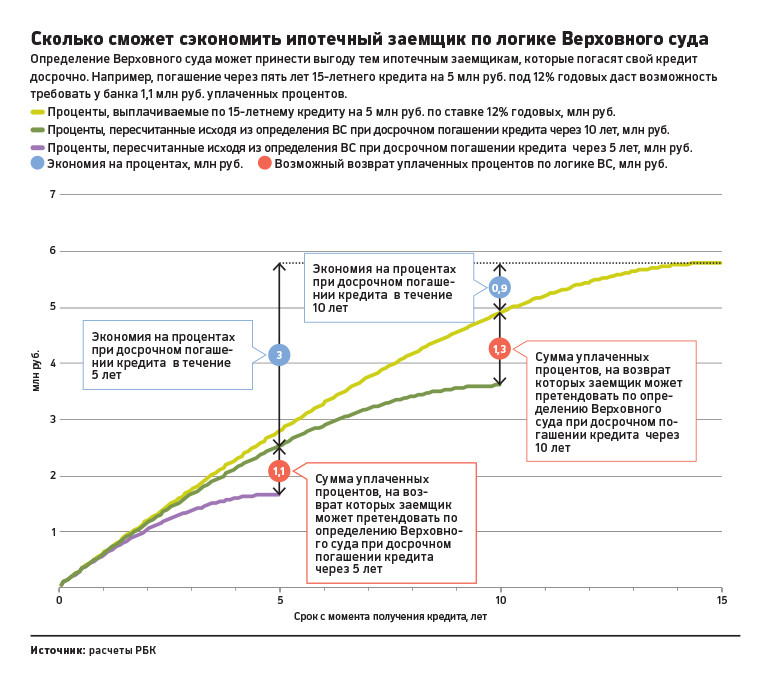

А если бы речь шла не о потребительском, а об ипотечном кредите, то суммы были бы куда больше. Например, если досрочно через пять лет погасить 15-летний кредит на 5 млн руб. под 12% годовых, то по логике Верховного суда можно потребовать от банка 1,12 млн руб. из уже уплаченных к этому времени 2,8 млн руб. процентов. А если досрочное погашение придется на десятый год действия договора — то 1,3 млн руб. из 4,8 млн руб. выплаченных процентов.

Правда, заемщик екатеринбурского СКБ-банка Давыдков, несмотря на такое же определение Верховного суда, дело в итоге проиграл.