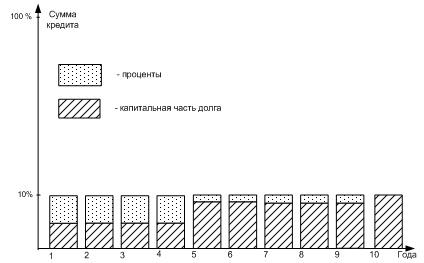

Срочность кредитования — это естественная форма обеспечения возвратности кредита. Она означает, что ссуда должна быть не просто возвращена, а возвращена в строго оговоренный в кредитном соглашении срок. Для этого в кредитном соглашении подробно разрабатывается график погашения кредита и уплаты процентов. Например, график погашения кредита, выданного с условием возврата через 10 лет из 10% годовых, выглядит следующим образом (рис.64):

Рис. 64. График погашения кредита на 10 лет из 10% годовых

Обеспеченность кредита — дополнительный принцип кредитования, который всегда включается в кредитное соглашение.

С принятием закона «О банках и банковской деятельности» коммерческие банки получили возможность выдавать своим клиентам кредиты под арзличные формы его обеспечения.

Наиболее распространенными видами обеспечения ссуд являются:

материальные ценности, оформленные залоговым обязательством;

гарантии посредников платежеспособных юридических и физических лиц (банков и т. п.);

страховые полисы, оформленные заемщиками в страховой компании по риску непогашения ссуды;

ликвидные ценные бумаги.

Принцип платности кредита означает, что заемщик денег должен внести определенную единовременную плату за пользование кредитом или платить в течение оговоренного срока.

Дополнительным принципом кредитования является его целевая направленность, которая создает условия для соблюдения принципов возвратности и платности ссуд, а также в определенной степени и их срочности. Этот принцип предполагает выдачу ссуды под четкую цель ее использования (оговаривается в кредитном соглашении). Целевая направленность ссуды позволяет кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами. Наиболее стабильным считается кредитование на производительные цели, когда вложенные деньги дают реальную отдачу- прибыль.

Принцип дифференцированности кредита означает различный подход к заемщикам в зависимости от их реальных возможностей погасить ссуду.

Принцип дифференцированного подхода к заемщикам в зависимости от их реальных возможностей погасить взятый кредит предполагает деление заемщиков на первоклассных и сомнительных. Внутри этих групп обычно применяют более подробную дифференциацию, используя систему кредитных рейтингов. Внутри кредитных рейтингов должники дифференцируются достаточно подробно с учетом целого комплекса критериев.

Кредитный рейтинг — это система дифференциации заемщиков по признаку платежеспособности.

Платежеспособность — это способность заемщика погасить кредит в сроки с процентами. Зависит от экономических и социально-политических факторов.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщика.

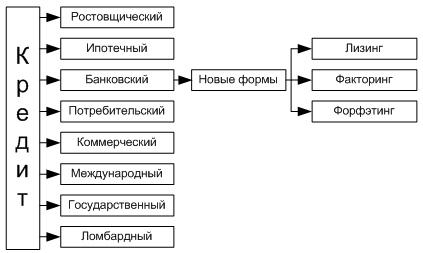

Рис. 66. Виды и формы кредита

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент обычно превышал 100% и часто достигал 300-500% годовых. По ростовщическому проценту требовалось обязательное материальное обеспечение ссуды.

Коммерческий кредит — это предоставление товара продавцом покупателю с отсрочкой платежа. Поскольку немедленной оплаты не происходит, то срок кредита — это срок отсрочки платежа. За этот кредит, естественно, взимаются проценты (рис. 67).

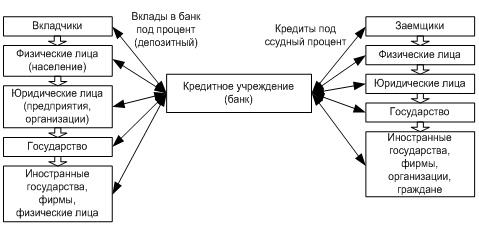

Банковский кредит — это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на строго оговоренные цели, а также чаще всего под гарантии или под залог. Получателями банковского кредита могут быть и физические, и юридические лица (рис. 68).

Таким образом, банк — это учреждение, торгующее кредитами, формирующимися из денег, мобилизуемых на вклады.

Прибыль банка = Ссудный процент — Депозитный процент

Как следует из представленной формулы, банк, торгуя кредитами, чтобы получать прибыль, должен поддерживать соотношение:

Ссудный процент ≥ Депозитный процент

Таким образом, выгодность ссуд выражается в норме процента, которая представляет собой отношение суммы процента к величине ссудного капитала. Норма процента — динамичная величина и зависит прежде всего от соотношения спроса и предложения ссудного капитала, которые, в свою очередь, определяются многими факторами, в частности:

размерами денежных накоплений, сбережений всех классов и слоев общества;

соотношением между размерами кредитов, предоставленных государством, и его задолженностью;

циклическими колебаниями производства;

его сезонными условиями;

темпом инфляции (при её усилении процентные ставки растут);

государственным регулированием процентных ставок;

международными факторами (неуравновешенностью платежных балансов, колебаниями валютных курсов, бесконтрольной деятельностью мирового рынка ссудных капиталов и т.д.).

Банковский кредит имеет целый ряд особенностей:

участие в кредитной сделке одного из кредитных учреждений;

широкий спектр участников;

денежная форма предоставления ссуды;

широкая вариация сроков ссуды;

дифференциация условий кредита.

Последнее породило новые формы банковского кредитования: лизинг, факторинг и форфэтинг. Лизинг — это соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем — фирмой, использующей объекты лизинга в своей деятельности. Лизинг — это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом, либокомпенсационным платежом (товарами, произведенными на арендованном оборудовании).

Факторинг — посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

Потребительский кредит связан с кредитованием банками конечного потребителя (населения). Его основныехарактеристики:

заемщиками выступают физические лица;

целевое назначение таких ссуд — использование их для удовлетворения конечных потребностей населения.

Государственный кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества. Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко- (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

Механизм кредитования частных и юридических лиц коммерческими банками примерно одинаков во всех компаниях, но есть и незначительные отличия. Они определяются наличием кредитных ресурсов и дополнительными требованиями к заёмщикам. Наиболее популярный банковский продукт — займы на личные нужды населения, и основные условия при выдаче потребительского кредита зависят от конкретного вида ссуды.

Под потребительским кредитованием понимается выдача определённой суммы денежных средств физическим лицам под процент. Банки выдают такие займы для приобретения различных услуг и товаров, например, покупки бытовой техники, оплаты учебы или путешествия, проведения ремонта и т. д.

Главными принципами предоставления займов являются их срочность, возвратность и платность. Возвратность предполагает обязательство клиента вернуть долг банку, а срочность предусматривает, что сделать это нужно в строго указанную дату. Кроме того, действует принцип обеспеченности, который выражается в защищенности имущества кредитора в случае нарушения заемщиком своих обязательств.

Отношения в сфере потребительского кредитования оформляются соответствующим договором, в котором содержатся как стандартные условия, так и индивидуальные в отношении конкретного клиента.

Кредиты, предоставляемые банками на личные нужды, делятся на несколько групп:

- целевые и нецелевые (первые выдаются конкретно на реализацию указанной клиентом цели, например, учеба, лечение, отпуск);

- стандартные и экспресс-займы (вторые занимают меньше времени по оформлению, но выдаются небольшими суммами);

- залоговые и беззалоговые.

Необходимость оформления залога определяется платежеспособностью и благонадежностью клиента. Для этого проводится комплексный анализ ряда показателей, например, заработная плата, наличие дополнительного источника дохода, а также кредитная история и наличие в ней нарушений. Чем выше уровень деловой репутации клиента, тем больше к нему доверия со стороны финансовой компании.

Кредитная политика большинства банков предполагает страхование выданных денежных сумм. Но это требование не является обязательным и должно быть рассмотрено каждым клиентом в индивидуальном порядке. Если заемщик согласен оплатить страховку, он может рассчитывать на увеличение суммы кредита и сокращение процентной ставки. Таким способом банки уменьшают для себя риски, связанные с возможным невозвратом займов.

В некоторых случаях участниками кредитного соглашения выступают не только банковская организация и заемщик, но и третья сторона — поручитель.

Начальным этапом схемы кредитования является подача клиентом заявки и ее рассмотрение представителями банка. На основании указанных данных изучаются цели получения займа, платежеспособность кандидата, наличие у него стабильного дохода и возможности регулярно вносить платежи по кредиту.

Поскольку основным условием вынесения положительного решения является финансовая стабильность граждан, особо тщательно изучаются такие показатели:

- денежные поступления за выполнение своих обязанностей по месту официального трудоустройства;

- доходы от деятельности лица как предпринимателя;

- общие совокупные заработки всех членов семьи.

Процесс рассмотрения заявки может быть длительным, если клиент обращается в банк впервые. Информация рассматривается особо тщательно, кредитный инспектор вносит в базу заемщиков претендента и можно считать, что с этого момента начинается его кредитная история.

В будущем при необходимости снова оформить ссуду клиент может подать уже не такой полный пакет документов, так как его перечень сокращается. В базе данных вся информация уже имеется, и качество исполнения обязательств по предыдущему договору может сыграть практически ключевую роль при рассмотрении банком заявки.

При оформлении кредитных договоров определяется ряд условий:

- возрастной критерий (большинство финансовых компаний готовы выдать заём лицам, достигшим 21 года, но не старше 65);

- проживание и гражданство (получить деньги в долг могут только граждане РФ, что подтверждается записью о регистрации в паспорте);

- трудоустройство (требуется справка с предприятия, копия трудовой книжки для подтверждения постоянного места работы за указанный кредитором период);

- годовая процентная ставка (обязательный платеж за пользование денежными средствами, может составлять в разных банках России от 13,9 до 35%);

- срок предоставления ссуды (от 1 года до 5 лет в зависимости от размера займа и политики финансовой компании).

Выдача кредита в отечественной валюте — еще одно важное условие, действующее в подавляющем большинстве банковских организаций. Некоторые компании готовы работать с иностранными денежными потоками, но в таком случае отдельно оговариваются условия договора, и обязательным является страхование.

Стабильность финансового состояния кандидата — основополагающий критерий, и его оценка производится на основании данных финансовой отчетности или других документов, признанных банком. Благосостояние заемщика может быть определено как хорошее, среднее, плохое, а также хорошее-среднее и плохое-среднее.

Еще один фактор, позволяющий проанализировать группу риска и платежеспособность, — качество обслуживания кредита клиентом. Оно также может быть хорошим, плохим или средним. Этот критерий отражает своевременность внесения платежей в полном объеме, указанном в договоре.

В совокупности все изученные показатели позволяют сделать вывод, к какой группе относится подавшее заявку лицо. Например, в первую попадают те, у кого подтверждено очень хорошее финансовое положение, а также безупречное обслуживание займов в прошлом. Пятую группу составляют граждане, которым выданы так называемые безнадежные кредиты (очень плохая или плохая-средняя платежеспособность и низкое качество обслуживания займа).

Подробный финансовый анализ — прямой инструмент, позволяющий контролировать и минимизировать кредитные риски, а также механизм воздействия на заемщика при оформлении долгосрочных отношений.

В банках России гораздо важнее иметь положительную, безупречную кредитную историю, чем стабильный доход. Кредитору совершенно неважно, где клиент возьмет деньги на оплату долга, хоть и просит предоставить подтверждающие документы. Самым важным условием, позволяющим регулярно пользоваться потребительскими кредитами, является своевременное и полное выполнение финансовых обязательств.

Обязательным условием получения денежной суммы в банке является плата за их использование. Это и есть процентная ставка, которую клиент обязан оплачивать вместе с частью долга. Предпочтение отдается аннуитетным платежам, которые представляют собой равные суммы, вносимые заемщиком ежемесячно в сумме с процентами. Как правило, потребительские кредиты выдаются под 15−30% годовых, а постоянно обращающиеся претенденты могут рассчитывать на ряд льгот.

В договоре четко прописываются сроки и суммы, поэтому во избежание проблем с банком необходимо строго соблюдать прописанные пункты. При заключении соглашения сотрудники компании уточняют у клиента, когда удобнее вносить платежи (например, привязывают эту дату к получению заработной платы, пенсии и других доходов). За нарушение и несвоевременное исполнение условий договора предусмотрены штрафные санкции.

Предмет: Финансы и кредит (1509 вопросов)

Тип вопроса: Вопрос с одним правильными вариантом

Вопрос задан: 19 Октябрь 2017 12:41 Анонимный пользователь

На вопрос ответил(а): 19 Октябрь 2017 12:41 Бунакова Мария

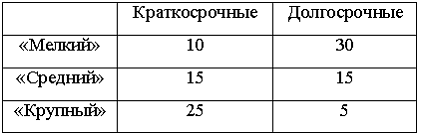

3. Кредитный отдел банка проанализировал выданные кредиты по двум параметрам (в % от общего числа кредитов): по величине и срокам.

Выдан краткосрочный кредит. Установите соответствие между видом кредита и вероятностью его выдачи.