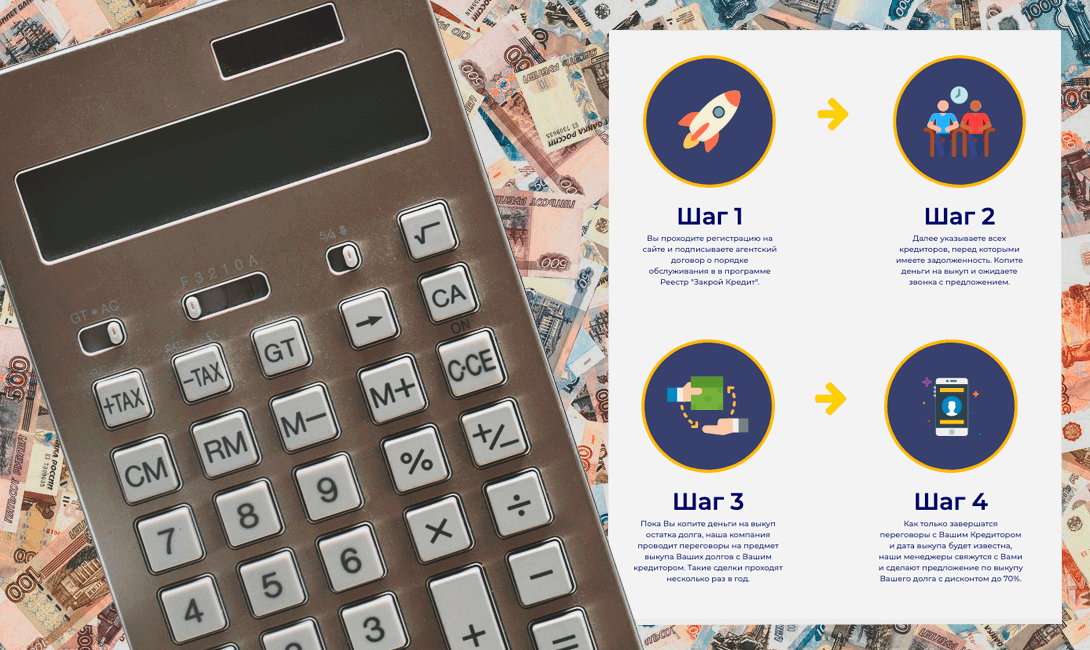

Что нужно, чтобы стать вашим клиентом?

Поскольку многие клиенты не знают, у кого находится долг, мы рассылаем реестр кредиторам и выявляем его правообладателя. Кредитор сверяет сведения, указанные в реестре, со своей базой. На основании сформированного реестра кредитор принимает решение о продаже задолженности. Не исключено, что банк или коллектор может отказаться продавать тот или иной долг, но практика показала, что в 80 % случаев переговоры о выкупе заканчиваются положительным исходом.

Почему коллекторские агентства скупают долги? Как работаете с полученным долгом вы?

Из-за высокой прибыли. Просроченные кредиты сильно падают в цене на рынке, и купить их коллекторские агентства могут за 3–5 % от первоначальной суммы, а взыскать с должника — в полном объеме. При небольших затратах, которые окупаются, коллекторские агентства смогут получить прибыль, если у них получится взыскать долг. Мы же не выкупаем все подряд задолженности — только те, которые готовы нам продать банки и которые хотят погасить сами должники.

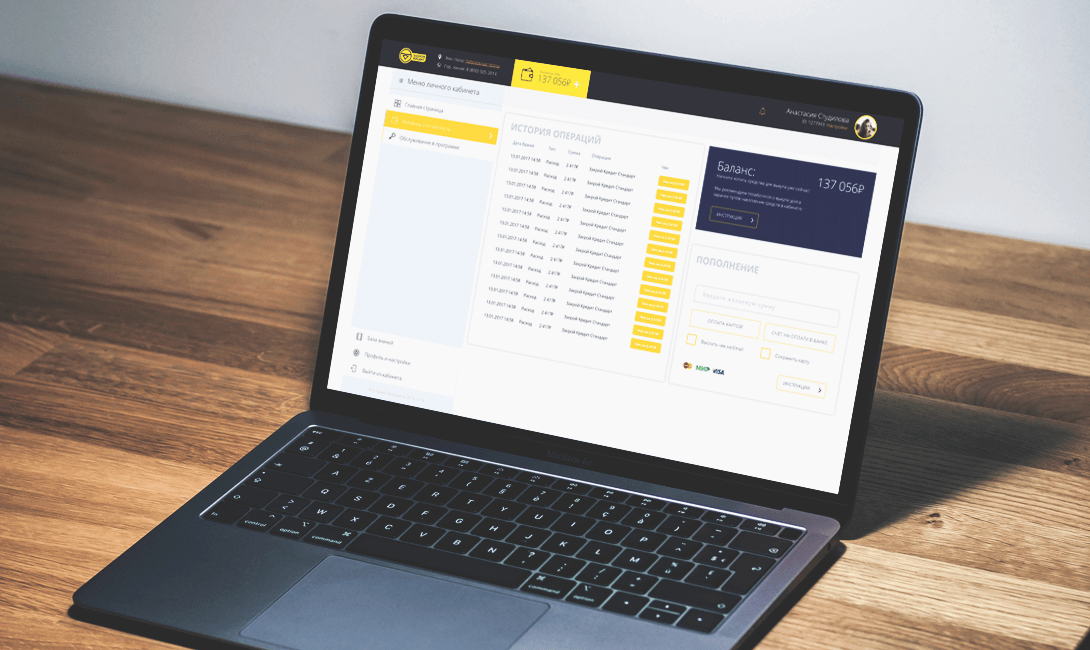

Наши менеджеры подберут клиенту удобный график платежей с рассрочкой до 12 месяцев и подскажут удобный способ оплаты. При желании клиент может погасить остаток долга досрочно или без рассрочки. Когда задолженность погашена, мы отправляем в бюро кредитных историй сведения о погашении кредита, а клиенту выдаём справку, что задолженности больше нет.

Какой совет дадите тем, кто попал в трудную ситуацию?

При оформлении кредита заемщики обязуются добросовестно перечислять ежемесячные платежи согласно договору с банком. При невыполнении требований по закону они могут быть оштрафованы, а при злостном уклонении долг передается коллекторам. Некоторым требуется помощь в погашении кредита по причине отсутствия или снижения дохода, ведь в момент заключения сделки никто не предполагает, что выплачивать долг не получится.

Какие есть выходы из ситуации:

- Произвести операцию по признанию гражданина банкротом, если долг превышает 500 000 руб.

- Воспользоваться помощью государства.

- Обратиться к брокерам.

- Посетить отделение банка, в котором получен заем, и попросить реструктуризацию долга или взять новый кредит для погашения предыдущего.

Любой из вариантов имеет плюсы и минусы, но их объединяет одно: чтобы разрешить ситуацию, должнику необходимо соответствовать требованиям, предъявляемым государственными органами или финансовыми учреждениями.

Существуют источники погашения кредита, которые используются банками:

- Доход заемщика. Это условие прописывается в соглашении. Если клиент получает зарплату на карту финансовой компании, где оформлен кредит, при задолженности денежные средства будут списываться автоматически в пользу погашения долга.

- Выручка от реализации заложенного имущества.

- Выплаты страховой компании. При выдаче ссуды банки навязывают страховку, чтобы уменьшить финансовые риски.

- Деньги от поручителя, если он участвовал в сделке.

Получить возврат долга от продажи недвижимости банк может только через суд, но, если жилье является у должника единственным пригодным для проживания, оно не взыскивается (ст. 446 ГК РФ).

Если не удается вносить платежи по действующим займам, заемщики могут обратиться в банк или получить помощь государства на погашение.

Здесь все зависит от статуса заемщика, т.к. государством предусмотрено несколько видов субсидий в зависимости от категории лиц:

Получившие статус многодетных могут рассчитывать на получение ипотеки по выгодным условиям предложенных программ:

В некоторых регионах принимаются дополнительные программы поддержки молодых семей с детьми. Условия и требования необходимо уточнять в местном Управлении социальной защиты.

На какие льготы можно рассчитывать многодетным от банков:

- Долгосрочные займы (до 30 лет).

- Реструктуризация долга, уменьшение ежемесячного платежа, снижение процентной ставки.

- Оплата 18% от стоимости жилья государством при рождении ребенка.

- Субсидирование процентной ставки молодым семьям, взявшим недвижимость на первичном рынке.

Такой вид помощи полагается только фермерам, сельскохозяйственным кооперативам и организациям, а также гражданам, ведущим личное подсобное хозяйство. Оказывается она с целью развития отраслей и обеспечения продовольственной независимости РФ в соответствии с Постановлением Правительства РФ от 31.03.2017 №396. Какие действуют условия:

- Предоставление заемщиком отчетной бухгалтерской документации.

- Подробное изъяснение в заявлении причин, по которым требуется помощь.

Обращаться за субсидией необходимо в орган местного самоуправления или Управление сельского хозяйства с пакетом документов:

- выписка из хозяйственной книги;

- копия кредитного договора;

- график платежей и выписка по счету;

- справка из УФНС;

- реквизиты счета для перечисления субсидии.

Регистрация заявления производится в течение 10 рабочих дней, а после рассмотрения при положительном решении на счет предпринимателю будут перечислена субсидия максимум через 25 дней с даты обращения.

Некоторые банки помогают при рождении ребенка, предоставляя заемщикам выгодные условия и идя на уступки, если у них уже есть текущие долги:

- Реструктуризация долга.

- Отсрочка по платежам.

- Погашение ежемесячных платежей за счет пособий от государства.

Если семья приобретает жилье в ипотеку, она может рассчитывать и на финансовую помощь государства при рождении малыша:

- Материнский капитал.

- Участие в региональных программах.

- Полное списание долга, если есть три и более ребенка.

Для получения помощи необходима официальная регистрация брака, отсутствие просрочек по платежам, несоответствие социальным нормам площади на текущем месте и статус участника программы по улучшению жилищных условий – его получают в соцзащите.

Кому полагается субсидия на погашение ипотечного кредита:

- Военнослужащим и медикам.

- Бюджетным работникам.

- Молодым и многодетным семьям.

- Усыновителям.

- Матерям и отцам-одиночкам.

Деньги предоставляются на погашение части процентов или основного долга, а также на внесение первого взноса – все зависит от конкретной программы.

- Предоставить отсрочку выплаты.

- Списать часть займа за счет государственных средств, предоставляемых заемщикам по различным программам.

- Сделать реструктуризацию долга.

Какие выдвигаются условия для получения субсидии:

- Гражданство РФ.

- Возраст до 35 лет.

- Наличие минимального дохода.

- Проживание в жилье, площадь которого не соответствует нормам ЖК РФ.

Для получения государственной помощи необходимо оформить статус многодетной или нуждающейся в улучшении жилищных условий семьи, после чего посетить местную администрацию или отделение соцзащиты с набором необходимых документов:

- Заявление с просьбой о предоставлении субсидии.

- Копии паспортов и свидетельств о рождении.

- Справку о доходах.

- Свидетельство о браке или расторжении брака.

Банки могут отказать в выдаче ипотеки, даже если семья участвует в госпрограмме, если суммарный доход не соответствует установленным нормам или у заемщика испорчена кредитная история. Обязать финансовые учреждения выдавать кредиты никто не может, т.к. все решения принимаются индивидуально.

Также отказ в субсидировании возможен, когда у родителей есть в собственности квартира, пригодная для проживания по социальным нормам, или при предоставлении неполного списка документов.

Когда появляется просрочка по ежемесячным платежам, должнику необходимо договариваться с банком, иначе это расценится как злостное уклонение от долговых обязательств и квалифицируется судом по ст. 177 УК РФ. Если заемщик потерял работу и не может временно делать выплаты, об этом стоит сообщить в кредитную организацию и попросить реструктуризацию.

Есть и другой вариант – обратиться к кредитным брокерам для оформления нового займа, за счет которого будет погашена просроченная задолженность. Можно обойтись и самостоятельно, однако банк, в котором был получен кредит, передает сведения в бюро кредитных историй и есть шанс, что при самостоятельном поиске организации заявка не будет одобрена.

Данная опция представляет собой отсрочку ежемесячного платежа на определенный срок, устанавливаемый каждым банком индивидуально. Для использования необходимы веские основания, подтверждающие неплатежеспособность, но есть банки, которые предоставляют ее без проблем. Например, ВТБ24 добросовестным клиентам дает кредитные каникулы сроком на один месяц только при наличии просьбы по телефону горячей линии. Периодичность – 1 раз в полгода.

Какие еще правила устанавливаются банками:

- Минимальный и максимальный срок каникул.

- Особенности полной или частичной отсрочки.

- Наличие или отсутствие пролонгации договора.

- Будет ли увеличена процентная ставка.

- Состояние кредитной истории.

Для предоставления каникул заемщикам нередко приходится вносить небольшую сумму на счет для оплаты услуги. После них размер долга не уменьшается, и срок кредита увеличивается. Обычно он составляет 1 месяц, но конкретные условия оговариваются индивидуально с каждым заемщиком.

А что Вы думаете по этому поводу? Будем рады Вашим комментариям. Если есть вопросы, спрашивайте.

В условиях нынешнего кризиса государство стремится помогать своим гражданам. Создаются различные программы господдержки, которые касаются и ипотеки. Люди, попавшие в затруднительную ситуацию, могут попросить помощь у государства.

Законом определены требования и ограничения к гражданам, недвижимости, сумме кредита. Если человек подходит по всем критериям, то он может рассчитывать на помощь. В вопросах господдержки есть множество нюансов. Попытаемся с ними разобраться.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-51-36 . Это быстро и бесплатно !

Списание долга по ипотеке происходит по определенной федеральной программе. Летом 2015 года был разработан законопроект, который был нацелен на помощь в выплате долга.

Если граждане, которые больше не могут выплачивать кредит за квартиру, подходят по всем условиям программы поддержки, то можно рассчитывать на компенсацию. К слову, она не превысит 600 тысяч рублей.

Но не все граждане могут получить компенсацию. Рассчитывать на помощь могут только те лица, чей доход снизился по объективным причинам. Это придется доказывать документально. Если на момент заключения кредитного договора человек работал и получал хорошую зарплату, а через несколько лет решил уволиться, это не будет являться объективной и достаточной причиной.

К достаточным причинам относятся случаи, никак не зависящие от работника. Например, ухудшилось состояние здоровья, и теперь гражданин не может работать полную ставку. Или заработная плата снизилась из-за внутренних решений в компании. Снижение суммы дохода должны быть более чем на 30%, в сравнении с периодом, когда был взят кредит.

Списание долга может происходить по нескольким путям:

- непосредственное погашение долга, путем перевода денежных средств в банк;

- уменьшение ежемесячного платежа сроком на полтора года;

- если кредит был взят в валюте, путем перерасчета его по курсу ЦБ РФ.

Летом 2015 года вышло постановление №373, которое и регулирует списание долга. В его первоначальной редакции было много ошибок и недочетов, поэтому в декабре 2015 вышла новая редакция. Затем постановление пережило еще несколько редакций. Последняя поправка была внесена в феврале 2017 года.

Постановление раскрывает все нюансы федеральной программы. Дает понять, кто может претендовать на списание долга, какие требования предъявляются к участникам программы и недвижимости.

В Постановлении говорится о том, что программа нацелена на граждан, которые попали в сложную финансовую ситуацию и не могут погасить основную сумму долга по ипотеке. При этом сложная ситуация должна определяться случаями, которые не зависят от человека. Также поддержка предусмотрена по другим причинам. Например, для многодетных семей, если дети родились в период кредитования.

Всего было 4 редакции постановления. Некоторые пункты полностью переписались, в некоторые внесены поправки. Других государственных программ по списанию долга не предусмотрено.

Списать долг по кредиту возможно не только по целевой программе. Согласно Гражданскому кодексу (196 статья) списание долга может произойти по причине просрочки подачи искового заявления от банка (3 года). То есть если плательщик не вносит платежи, а банк не обращается в суд в течение 3 лет, произойдет списание долга. Но есть один немаловажный аспект. Срок отсчитывается с даты последнего платежа, который указан в договоре. На практике, такой вариант практически невозможен.

Статья 196 ГК РФ. Общий срок исковой давности

-

В законодательстве установлено главное основание для списания – снижение уровня доходов более чем на 30%. В первоначальной редакции говорилось о том, что периодом для сравнения был календарный год в момент взятия кредита и предшествующий подаче заявки на участие в программе.

То есть, если в 2014 году человек получал 50000 рублей, а за последний год перед подачей заявки средний заработок составил 30000 рублей, то участие допустимо. В новой редакции сроки сократились. Теперь в расчет берется доход за квартал до подачи заявки.

При этом уменьшение дохода должно происходить по объективным причинам. Например, из-за экономического кризиса. Также можно принять участие в программе, если средний доход на каждого члена семьи, после вычета суммы ежемесячного платежа по кредиту, не превышает двух прожиточных минимумов. Учитывается прожиточный минимум региона, в котором был взят кредит.

Таким образом, главным основанием является снижение уровня доходов.

Лица, которые претендуют на участие:

- многодетные семьи;

- ветераны войны;

- инвалиды или родители детей-инвалидов;

- семьи с двумя несовершеннолетними детьми.

В последней редакции из этого списка были исключены сотрудники научной сферы, госслужащие и участники социальных государственных программ.

Также не могут участвовать лица, у которых в собственности есть другое жилье, или они обладают более чем половиной этого имущества. Ранее площадь, которой могли обладать участники, не должна была превышать 18 кв. метров. Теперь площадь не измеряется конкретными метрами. Главное, чтобы у участника было в собственности меньше половины площади.

Не допускаются к участию также недобросовестные плательщики. Если просрочка составляет более 4 месяцев, то участие отклоняется.

Ее одним критерием не позволяющим участвовать в программе является срок кредитования. Если с момента взятия кредита прошло меньше года, то участие отклоняется. По истечении указанного срока, можно подать заявку.

Как говорилось выше, доход должен снизиться более чем на 30%. Также если, вычесть из общего дохода семьи сумму ежемесячного платежа, а в остатке на каждого члена семьи будет приходиться меньше двух прожиточных минимумов, то участие допустимо.

Также есть требование к характеристике кредита. Он обязательно должен быть целевым. В случае с ипотекой вопросов не возникнет. Она всегда является целевым займом. Но кредит на квартиру, в некоторых случаях, может быть нецелевым. Чтобы участвовать в программе документы придется переоформлять.

Государство может оказать поддержку в размере 20% от суммы кредита. Но конечная цифра не может превысить 600 тысяч рублей. То есть если кредит взят на 5 миллионов, из них выплачено 3, то сумма погашения будет 400 тысяч рублей (20% от оставшихся двух миллионов).

Рекомендуемая сумма кредита по программе составляет 8 миллионов рублей. Именно от этой суммы можно получить компенсацию в размере указанных 600 тысяч.

Также стоимость квартиры (а значит и сумма кредита) не может превышать более чем на 60% среднюю стоимость квартир в конкретном районе. То есть, приобретая элитное жилье, нельзя участвовать в программе. Стоимость не ограничивается, если в семье более двух несовершеннолетних детей.

Есть ряд ограничений, которые применяются к недвижимости:

- Для того, чтобы принять участие нужно сначала определить подходит ли гражданин и его недвижимость под условия.

- Затем нужно обратиться в банк, выдавший кредит. Проконсультировавшись со специалистами, можно будем понять какой способ погашения лучше выбрать и возможно ли это.

- После этого, специалист даст список нужных документов. Их сбором занимается плательщик.

- После сбора документов, нужно обратиться в банк, заполнить заявление. Документы зависят от конкретного банка.

- После принятия заявления, банк должен оповестить Пенсионный Фонд и ждать погашения долга.

- Гражданину нужно дополнительно обратиться в Пенсионный Фонд для уточнения деталей. Возможно, потребуется написать дополнительное заявление в ПФ.

- Далее ПФ перечислит деньги в банк, и ипотека будет закрыта.

Смотрите подробнее про федеральную программу помощи ипотечным заемщикам в видео ниже:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-51-36 (Москва)

+7 (812) 467-38-73 (Санкт-Петербург)