Банк имеет право получить Генеральную лицензию, в случае если Банк соответствует следующим обязательным условиям:

В соответствии со статьей 11.2 Федеральный закон от 2 декабря 1990 г. N 395-I «О банках и банковской деятельности» имеет собственные средства (капитал) не менее 900 миллионов рублей по состоянию на 1-е число месяца, в котором было подано в Банк России ходатайство о получении генеральной лицензии.

В соответствии со статьей 14.1.5 Инструкция ЦБР от 2 апреля 2010 г. N 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» имеет лицензии на осуществление всех банковских операций со средствами в рублях и иностранной валюте

В соответствии со 13.1 Инструкция ЦБР от 2 апреля 2010 г. N 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» в течение последних шести месяцев, предшествующих подаче соответствующего ходатайства в территориальное учреждение Банка России, а также до принятия Банком России решения о расширении деятельности кредитной организации кредитная организация должна:

- — выполнять установленные федеральными законами и нормативными актами Банка России требования о предоставлении информации об участниках и их группах (аффилированных лицах), позволяющей однозначно идентифицировать лиц (в том числе не являющихся участниками кредитной организации), имеющих возможность прямо или косвенно (через третьих лиц) определять решения, принимаемые органами управления кредитной организации;

- — не иметь задолженности перед федеральным бюджетом, бюджетом соответствующего субъекта Российской Федерации, соответствующим местным бюджетом и государственными внебюджетными фондами;

- — иметь организационную структуру (включающую службу внутреннего контроля), соответствующую масштабам проводимых кредитной организацией операций и принимаемым рискам;

- — выполнять установленные федеральными законами и нормативными актами Банка России квалификационные требования к членам совета директоров (наблюдательного совета) и руководителям кредитной организации;

- — соблюдать технические требования, установленные Банком России для осуществления банковских операций (при направлении ходатайства о выдаче лицензии, предусмотренной подпунктом 14.1.2 пункта 14.1 Инструкция ЦБР от 2 апреля 2010 г. N 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций»;

- — выполнять обязательные резервные требования Банка России и не иметь просроченных денежных обязательств перед Банком России;

- — относиться к классификационной группе 1 или классификационной группе 2 в соответствии с Указанием Банка России N 2005-У;

- — соответствовать требованиям, установленным Федеральным законом от 23 декабря 2003 года N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (статья 13.2 Инструкция ЦБР от 2 апреля 2010 г. N 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций»);

Генеральная лицензия на осуществление банковских операций может быть выдана банку, с даты государственной регистрации которого прошло не менее двух лет (статья 14.4 Инструкция ЦБР от 2 апреля 2010 г. N 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций»).

Для получения лицензии, расширяющей деятельность, кредитная организация должна представить в территориальное учреждение Банка России, осуществляющее надзор за ее деятельностью, следующие документы (статья 14.6 Инструкция ЦБР от 2 апреля 2010 г. N 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций»):

- — ходатайство за подписью уполномоченного лица (два экземпляра);

- — опубликованный годовой отчет, подтвержденный аудиторской организацией, и надлежащим образом заверенную копию аудиторского заключения за год, предшествующий обращению кредитной организации за получением лицензии, расширяющей деятельность (если эти документы ранее не представлялись в территориальное учреждение Банка России) (по два экземпляра каждого документа);

- — бизнес-план кредитной организации или в предусмотренных нормативными актами Банка России случаях изменения и дополнения к бизнес-плану (два экземпляра);

- — подтверждения уполномоченных органов об отсутствии задолженности кредитной организации перед федеральным бюджетом, бюджетом соответствующего субъекта Российской Федерации, соответствующим местным бюджетом и государственными внебюджетными фондами (один экземпляр).

При рассмотрении вопроса о выдаче банку генеральной лицензии в нем проводится комплексная проверка в порядке, установленном нормативными актами Банка России, или принимаются во внимание результаты комплексной проверки, если она была завершена не ранее чем за три месяца до представления ходатайства о выдаче данной лицензии в территориальное учреждение Банка России (статья 14.3 Инструкция ЦБР от 2 апреля 2010 г. N 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций»).

Территориальное учреждение Банка России в течение девяноста календарных дней с момента получения документов рассматривает их и направляет в Банк России (Департамент лицензирования деятельности и финансового оздоровления кредитных организаций Банка России) заключение о возможности выдачи кредитной организации лицензии, расширяющей деятельность (статья 14.7 Инструкция ЦБР от 2 апреля 2010 г. N 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций»).

На основании полученных документов Банк России принимает решение о возможности выдачи кредитной организации лицензии, указанной в ее ходатайстве (статья 14.9 Инструкция ЦБР от 2 апреля 2010 г. N 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций»).

Чтобы банк или иная кредитная организация могла осуществлять деятельность, необходимо получить банковскую лицензию, согласно ФЗ №395-1 от 2 декабря 1990 г. Лицензии выдаются без ограничения по сроку действия. С регулярной периодичностью ЦБ проверяет организации на соответствие требованиям нормативам. При отклонении от норм или выявлении нарушений, лицензия может быть отозвана.

Для получения лицензии на финансовую деятельность, организация должна собрать и предоставить большой комплект документов. Для новых созданных банков выдаются лицензии на ведение банковских операций без права или с правом привлечения денег во вклады, на проведение операций в валюте, на установление корреспондентских отношений с иностранными банками, на проведение операций с ценными бумагами, векселями, драгоценными металлами и проч., генеральная лицензия. Последняя лицензия дает право на всех виды банковских операций.

Для совершения операций по выдаче кредитов, банку необходимо получить лицензию на проведение банковских операций с рублями. В части первой ст. 819 ГК РФ, банк или иная кредитная организация обязана предоставлять денежные средства по кредитному договору на оговоренных условиях, включая основной долг и проценты за пользование кредитом. Согласно ч.2 ст.807 и 810, заемщиком могут быть как физические лица, так и юридические.

Существенные условия кредитного договора определяются законодательством РФ и полученной лицензией. Таким образом, если кредитная организация имеет лицензию на проведение банковских операций, то заключение кредитных договоров и выдача кредитов соответствует правоспособности организации на эти операции.

ЦБ выдает несколько видов лицензия на осуществление банковской деятельности:

- На проведение операция с рублями без привлечения во вклады.

- На проведение операций в рублях и валюте без привлечения денег во вклады.

- На привлечение денег во вклады в рублях и валюте.

- На проведение клиринга, инкассации, работу с ценными бумагами и проч.

- Генеральная лицензия.

Новому банку могут быть выданы только три вида лицензий. После успешной работы и выполнения требований ЦБ банк вправе ходатайствовать о получении других видов лицензий. По итогам все полученные лицензии заменяются на единую генеральную лицензию. При этом размер уставного капитала должен достигнуть 900 млн.руб.

Совершение банком операций без наличия лицензии влечет за собой суровые санкции. С банка будет взыскана вся сумма операции и штраф в размере двухкратной суммы в бюджет.

Чтобы получить лицензию, банк должен иметь оплаченный уставный капитал в размере 300 млн.р. для банков или 70 млн.р. для МФК и предоставить документы:

- Заявление-ходатайство о госрегистрации и выдаче лицензии.

- Учредительный договор.

- Устав организации.

- Утвержденный собранием учредителей бизнес-план, прокол собрания участников, список кандидатур на руководящие должности, включая главного бухгалтера.

- Квитанция об уплате госпошлины за регистрацию и предоставление лицензии.

- Заключение аудиторов о достоверности финотчетности учредителей.

- Документы, подтверждающие источник происхождения средств, вносимых в уставный капитал.

- Собственноручно заполненные анкеты кандидатов на руководящие должности с указанием образования, дипломов, опыта руководства, наличие/отсутствие судимости.

После проверки на соответствие требованиям, банк принимает решение о выдаче/отказе лицензии.

Лицензия может быть отозвана ЦБ после выявления нарушений. Основными причинами являются:

- Снижение достаточности капитала ниже 2%.

- Снижение уровня собственных средств ниже значения уставного капитала.

- Неисполнение в установленный срок требований ЦБ о приведении в соответствие значений уставного капитала и собственных средств.

- Неспособность кредитной организации удовлетворить требования кредиторов в течение 14 дней. Размер требований должен быть не меньше тысячекратного размера минимального размера оплаты труда.

- Выявление недостоверности сведений при получении лицензии.

- Выявление фактов недостоверных данных в сдаваемой отчетности.

- Задержка в предоставлении отчетности более чем на 15 дней.

- Проведение операций, не предусмотренных лицензией.

- Неисполнение нормативных актов, нарушение требований ФЗ № 115.

- Неисполнение решений суда и проч.

При принятии решения об отзыве лицензии, ЦБ назначает временную администрацию. При достаточности средств проводится ликвидация, а при недостатке – банкротство. Если банк сможет вывести свои показатели в норму при временной администрации, то ЦБ рассмотрит возможность восстановления лицензии. В данный момент ЦБ проводит санацию банков. Если за время санации показатели нормализуются, то есть вероятность восстановления досанационной деятельности.

МФО и иные некредитные организации (ломбарды) не обязаны получать лицензию на ведение своей деятельности. В качестве регистрации, МФО вносится в госреестр микрофинансовых организаций с возможностью выдачи займов до 1 млн.р. после регистрации выдается бланк с госномером. При выявлении нарушений, МФО исключается из реестра и прекращает свою деятельность.

ЦБ серьезно планирует выдавать ограниченные банковские лицензии МФО, которые активно развивают бизнес и формируют уставный капитал до соответствия. Пока этот проект находится в разработке.

Таким образом, отдельной лицензии на кредитовании у банков нет. Возможность выдачи кредитных средств подразумевается в деятельности кредитной организации при наличии у нее лицензии на проведении банковских операций. Довольно много сейчас встречаются мнений, что, поскольку в лицензии ничего не сказано про кредиты, то их можно не платить.

Это неверное суждение. Платить по кредитам все равно придется, согласно подписанному договору, поскольку кредитная деятельность заложена в определении кредитной организации по ГК РФ. Верить обещаниям фирм об избавлении от кредитных долгов ссылкой на это не стоит. Дело будет однозначно проиграно.

Банку, имеющему лицензию на осуществление банковских операций, для расширения деятельности может быть выдана Генеральная лицензия. При этом наличие лицензии на осуществление банковских операций с драгоценными металлами не является обязательным условием для получения Генеральной лицензии.

При рассмотрении вопроса о выдаче банку Генеральной лицензии в нем проводится комплексная проверка в порядок или принимаются во внимание результаты комплексной проверки, если она была завершена не ранее чем за 3 месяца до представления ходатайства о выдаче данной лицензии в территориальное учреждение Банка России.

Кредитная организация, ходатайствующая о выдаче Генеральной лицензии, вправе обратиться в территориальное учреждение Банка России, осуществляющее надзор за ее деятельностью, с ходатайством о проведении комплексной проверки. Сроки проведения комплексной проверки и проверяемый период деятельности кредитной организации согласовываются территориальным учреждением Банка России с указанной кредитной организацией.

Кредитная организация, имеющая Генеральную лицензию, может с разрешения Банка России создавать на территории иностранного государства филиалы и после уведомления Банка России — представительства, может с разрешения и в соответствии с требованиями Банка России иметь на территории иностранного государства дочерние организации.

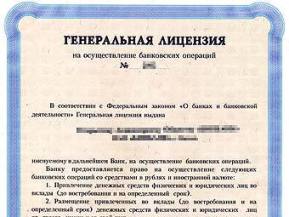

Генеральная лицензия может быть выдана банку:

· с даты государственной регистрации которого прошло не менее 2 лет;

· имеющему лицензии на осуществление всех банковских операций со средствами в рублях и иностранной валюте;

Данная лицензия дает право банку на осуществление следующих операций:

· привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

· размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет;

· открытие и ведение банковских счетов физических и юридических лиц;

· осуществление расчетов по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам;

· инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

· купля-продажа иностранной валюты в наличной и безналичной формах;

· выдача банковских гарантий;

· осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Небанковским кредитным организациям (НКО) могут быть выданы следующие лицензии:

| | | следующая лекция ==> | |

| Требования, предъявляемые к кураторам, необходимость сочетания индивидуального и коллегиального в их деятельности. | | | Основания для отзыва у кредитной организации лицензии на осуществление банковских операций |

Дата добавления: 2019-02-07 ; просмотров: 229 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ