Занять деньги в Сбербанке, а потом, спустя время, вернуть ему такую же сумму. Возможно ли это? Звучит как не слишком удачная шутка, но к счастью это не шутка. Раз клиенты задают вопрос: как пользоваться кредитной картой Сбербанка, чтобы не платить проценты, значит это все-таки возможно. Действительно, занимать деньги без процентов можно, если вы имеете кредитку Сбербанка и пользуетесь ей регулярно, а о том, как это сделать мы сейчас поговорим.

Кредитную карту клиент Сбербанка получает вместе с бумажным договором, который он должен внимательно прочесть. До сих пор примерно половина граждан такие договоры не читают или делают вид что читают, а между тем в них содержится вся важная информация. Для тех, кто не любит читать сухие юридические тексты, существует несколько полезных рекомендаций по выгодному использованию кредитки.

- Перед использованием кредитки узнайте точную дату ее активации (если активировали давно, но не пользовались), а также посмотрите, сколько дней длится льготный период. Эта информация очень скоро понадобится.

- Узнайте, что можно оплачивать этой кредиткой на выгодных условиях. Как и у других банков у Сбербанка есть предприятия-партнеры. Среди них фирмы, которые занимаются производством и продажей товаров, оказанием услуг и выполнением работ. При покупке продукции партнеров на кредитку начисляются максимальные бонусы.

Обратите внимание! Крупнейшим партнером ПАО Сбербанк является Аэрофлот. Заказывая билеты и оплачивая их кредиткой, вы получаете значительные бонусы.

- Кладите на кредитку Сбербанка деньги только, когда вам нужно рассчитаться по займу, либо оплатить какой-то товар, услугу или работу. Хранить свои сбережения на кредитке невыгодно, поскольку перевести их на другие счета не получится, а получить наличные в банкомате будет возможно только при условии выплаты комиссии.

- Совершайте покупки по кредитке только вначале грейс периода, так у вас будет значительно больше времени, для того чтобы попользоваться деньгами бесплатно.

- Узнайте, как можно погашать задолженность по кредитной карте. В Сбербанке есть категории кредиток, долг по которым можно гасить частями, до тех пор, пока не удастся погасить полностью.

Чтобы не платить проценты по кредитной карте, нужно пополнить ее до того как закончится грейс период. Но у клиента может возникнуть проблема с расчетом этого периода. Можно сказать точно, банк за вас льготный период считать не будет и SMS-уведомление вам не отправит. Так что когда этот период начинается, а когда заканчивается, будете вычислять сами. Но забегая вперед скажем, что ничего сложного в этом нет. Для расчета грейс периода нам потребуется знать:

- дату активации карты;

- сколько длится грейс период;

- дату платежа.

Кстати, дата платежа легко вычисляется. Достаточно к дате формирования отчета, прибавить количество дней льготного периода. Ну а датой формирования отчета, в свою очередь, считается дата активации карты – все просто. Далее делаем следующее.

- Берем календарь, отмечаем на нем дату активации карты, а затем закрашиваем зеленым карандашом 30 дней, следующих за днем активации. Это период совершения покупок.

Совершая покупку вначале 30 дневного срока вы увеличиваете время бесплатного пользования деньгами, но в любом случае у вас есть минимум 20 дней, для того чтобы пополнить кредитку.

Вот и вся наука. Как видите картой Сбербанка без процентов пользоваться вполне можно. Тут главное: железная финансовая дисциплина и знание основ использования кредитной карты. Даже не надо быть финансовым гением. А если хотите получить с кредитки немного наличных, зайдите в ближайший магазин, найдите покупателя, который планирует рассчитаться за товар наличными и предложите ему оплатить покупку картой. Если он согласится, то вы получите из рук покупателя наличные, а на карту вам придут бонусы с покупки.

Многие клиенты Сбербанка уже оценили преимущества использования кредитных карт. Активно расплачиваются за товары в магазинах и оффлайн — на сайтах с помощью кредитки. Но тем не менее, у большинства владельцев карт и клиентов, кто только планирует оформить кредитную карту, возникают вопросы. Например, как пользоваться кредитной картой Сбербанка, что такое льготный период по кредитной карте Сбербанка, как пользоваться кредитной картой Сбербанка без процентов, сколько стоит годовое обслуживание кредитной карты Сбербанка, какие лимиты по кредитной карте и какие тарифы за обслуживание.

Расплачиваться в магазинах, оплачивать товары на сайтах можно точно также, как и дебетовой картой Сбербанка. Для кредитной карты также доступна возможность оплаты мобильным телефоном. Пользуясь кредитной картой Вы точно также за покупки получаете бонусы Спасибо на свой персональный счёт. Можно тратить не только кредитные деньги, но и пополнять карту сверх необходимого лимита и тратить собственные средства, не переживая о долге банку и процентах.

Это удобно когда, например, у Вас есть дебетовая карта Сбербанка Классическая. А кредитную карту выпустили Премиальную, карта выше по статусу значит позволит быстрее накапливать бонусы Спасибо.

Так, по Классической карте банк начисляет за потраченные 1000 рублей в супермаркете 0,5 % — 5 бонусов, а по Премиальной карте 15 бонусов — 1,5%.

Все знают, что пользуясь кредитом мы тратим чужие деньги, а возвращаем долг своими. Поэтому для владельцев кредитных карт или клиентов, кто только думает выпустить ли кредитку, первоочередным вопросом является проблема возврата кредита. Люди интересуются какой процент банк возьмет за просрочку, что такое льготный период и тд.

Итак, кредитная карта Сбербанка характеризуется 2 основными датами:

1) Дата Отчета по карте

Если Дата Отчета по карте установлена 1 число месяца (допустим 1 марта ) , значит со следующего за этим днём начинается отсчёт Вашего льготного периода — 50 дней. И длится он до наступления Даты Платежа. При покупке товара 2 марта у Вас есть 50 дней на возврат кредита без начисления процентов. При покупке товара 3 марта уже остаётся 49 дней и тд. То есть, важно следить за датами, дабы не допустить просрочек и успеть вовремя погасить задолженность по кредиту. Так, не выгодно расплачиваться кредиткой, когда до Даты Платежа остаётся совсем мало времени, имеется риск не вернуть в срок долг банку без процентов. Важно помнить, что отсчет льготного периода начинается не со дня покупки, а с Даты Отчета по карте.

Когда установлена Дата Отчета можно узнать:

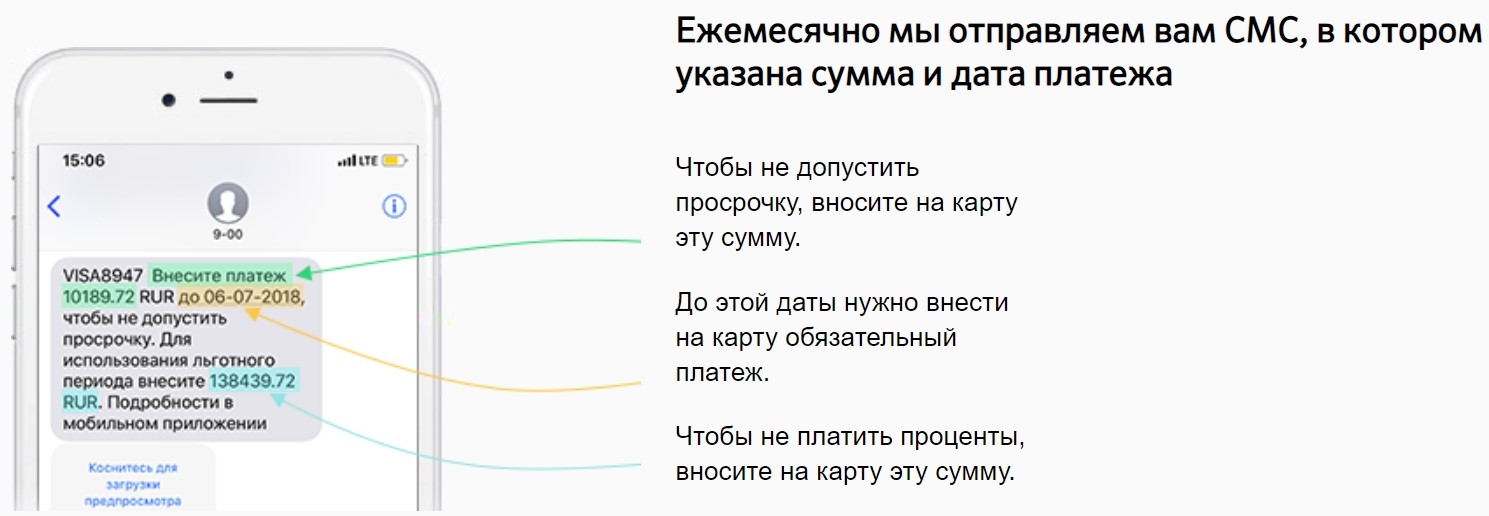

Банк заботиться о своих клиентах и ежемесячно напоминает о необходимости внести сумму долга. Направляет СМС с информацией содержащей

- Сумму, которую следует внести, чтобы избежать просрочки (не платить 36% годовых)

- Дату, до наступления которой, необходимо выполнить обязательный платёж

- Сумму, которую нужно зачислить на карту, чтобы не платить проценты (льготный период 23,9% или 25,9% годовых в зависимости от тарифа)

Важно помнить, что льготный период не распространяется на некоторые виды платежей: денежные переводы, оплата онлайн-игр, лотерейных билетов, дорожных чеков, покупку иностранной валюты, снятие наличных и тд.

Преимущества от пользования кредитными картами для каждого свои среди них можно отметить:

- Возможность всегда иметь под рукой деньги на оплату понравившегося товара

- Повышенные бонусы Спасибо, если статус кредитной карты выше дебетовой

- Бесплатный Мобильный Банк, чтобы всегда своевременно получать уведомления о движении денежных средств по своим счетам.

- Возможность тратить не только кредитные деньги, но и пополнять кредитку своими

- Бесплатное годовое обслуживание карты (Золотые, Классические), при оформлении по акции

Из недостатков можно отметить лишь высокую процентную ставку. Но тут важно вовремя оплачивать долг. И не забывать, что кредитная карта все тот же кредит и допуская просрочки вы портите свою кредитную историю. При желании в дальнейшем получить крупный кредит банк может отказать.

Чтобы не платить банку высокие проценты за кредит, важно всегда вовремя погашать задолженность. Забыть внести обязательный платеж проще некуда, в ежедневном круговороте дел вспомнить нужную дату не всегда удается. Чтобы не беспокоиться о таких мелочах и сэкономить деньги подключите услугу Автоплатеж по кредиту и избавите себя от необходимости держать в памяти множество отчетных дат. Как подключить опцию Автоплатеж по карте Сбербанка.

Пластиковая карта с минусовым (кредитным) лимитом позволяет держателю в любой момент воспользоваться деньгами финучреждения для личных нужд. Банк помогает клиенту не безвозмездно – владельцу карты придется платить проценты в пределах ставки, указанной в договоре. Но только если он не вернет деньги в течение льготного периода.

Как работает кредитка? Без базовых финансовых знаний здесь не разобраться. Например, вы приобрели телефон за 5000 рублей и расплатились кредитным пластиком. По вашей карте установлен тариф 25,9% за год использования. По пластику действует льготный период 50 суток. Если вы немного подкопите и вернете деньги банку за 30 дней, полностью выплатив задолженность, переплачивать проценты не придется. В противном случае необходимо внести минимальный платеж, который составляет 5-8% от займа.

Если вносить средства длительный период, необходимо долю процентов разделить на 12, а затем умножить на количество месяцев, когда вы планируете вернуть деньги полностью. Однако сумма вашего ежемесячного платежа не должна быть ниже установленного банком лимита.

Мы представили приблизительный расчет. Точную сумму, которую необходимо выплатить, можно узнать только в банке. Однако у держателей кредитного пластика есть шанс расплачиваться картой без переплаты. Рассмотрим, что для этого нужно.

В момент получения кредитной карты вам должны были рассказывать о льготном периоде – временном отрезке, когда проценты не начисляются. В течение этого срока вы можете выполнять расходные операции беспроцентно, если будете строго соблюдать параметры договора.

Почему так происходит? Все дело в расчетах, принятых банком. Например, ваша отчетная дата – 5-е число каждого месяца. При оформлении покупки в этот день срок грейс-периода будет максимальным – заявленные 50 дней. При оплате 6-го числа, он уменьшится до 49 суток, а если расплатиться 2-го числа, на беспроцентное закрытие займа вам останется всего 23 дня.

Таким образом, чем ближе отчетная дата, тем меньше времени у вас останется на погашение задолженности. Поэтому ходить по магазинам лучше после наступления для Х.

Пользоваться банковской кредиткой можно многократно. После того как вы полностью закроете долг, беспроцентный период начнет действовать уже на следующий день. Опять же – покупки должны быть безналичными, за снятие наличных проценты выставят сразу.

Даже если вы получите 500 рублей, все равно придется возвращать проценты и комиссии. При этом вам придется компенсировать банку не менее 3% от суммы или не менее 390 рублей, если заем совсем небольшой. Поэтому если вам срочно нужны деньги, снимайте крупную сумму, ведь все равно придется платить комиссию.

Зная правила предоставления услуг, можно пользоваться картой Сбербанка беспроцентно. Расплачивайтесь картой через терминалы, правильно рассчитывайте грейс-период и вовремя вносите долги – тогда банк не сможет на вас заработать.