По результатам первого полугодия 2016 года сборы по страхованию жизни показали значительный рост. Основным драйвером роста стал сектор банкострахования, но в отличие от прошлых лет не за счет страхования, вмененного при получении кредита, а за счет инвестиционного страхования жизни (ИСЖ). Многими банками такой страховой продукт предлагается в качестве альтернативы вкладам, так как при позитивном сценарии он может обеспечить значительно более высокий доход. Продукт сложен для восприятия, поскольку для его понимания необходимо не только знать основы страхования, но и иметь представления об инвестиционной сфере. Попробуем разобраться, что такое инвестиционное страхование жизни и на что стоит обратить внимание при приобретении данной услуги.

Инвестиционное страхование жизни — продукт, сочетающий в себе страхование жизни клиента и финансовый инструмент, позволяющий получить доход за счет инвестирования части внесенных денежных средств в различные финансовые активы, предлагаемые страховщиком (облигации или акции различных компаний, представляющих различные сектора экономики, драгоценные металлы и т. п.).

Основными страховыми рисками по договору ИСЖ являются:

— дожитие до окончания действия договора страхования,

— смерть по любой причине.

Страховая сумма по рискам дожития и смерти по любой причине составляет 100% уплаченного страхового взноса, увеличенного на размер инвестиционного дохода. Сроки страхования могут составлять от трех лет. Оплата страхового взноса может производиться либо единовременно, либо в течение срока страхования равными платежами (ежемесячно, ежегодно). Дополнительно в полис могут быть включены иные страховые риски (смерть в результате несчастного случая, смерть в результате ДТП и т. д.), страховые суммы по которым устанавливаются отдельно и, как правило, превышают основную страховую сумму.

Страховой взнос, полученный от клиента, разбивается на гарантированную часть и инвестиционную. Гарантированную часть страховая компания инвестирует в консервативные финансовые инструменты с фиксированной доходностью. Полученный доход помогает обеспечить гарантированную сумму выплаты. Инвестиционная часть вкладывается в высокодоходные, но одновременно и высокорисковые финансовые инструменты, за счет которых и предполагается существенный инвестиционный доход.

К положительным качествам инвестиционного страхования жизни можно отнести наличие налоговых льгот: получение налогового вычета в размере 13% от оплаченного страхового взноса и отсутствие обязательств уплаты налогов по страховой выплате. Максимальный размер страхового взноса, с которого можно получить налоговый вычет, ограничен и составляет 120 тыс. рублей, причем применяется только для договоров сроком от пяти лет, но при получении дохода, превышающего ставку рефинансирования, размер превышения облагается подоходным налогом. Таким образом, максимально возместить можно 15 600 рублей.

По сравнению с банковскими депозитами ИСЖ обладает положительными юридическими особенностями. С момента оплаты страховой премии до получения страховой выплаты или возврата премии при расторжении договора денежные средства принадлежат страховщику и не являются имуществом должника, находящимся у третьих лиц. Средства не могут быть конфискованы, на них не может быть наложен арест, они не могут быть взысканы по суду, не подлежат разделу между супругами при разводе и не нуждаются в декларировании.

Наличие гарантированной суммы выплаты в договоре также является дополнительным преимуществом, немаловажным при инвестировании в рисковые инструменты.

Одним из основных минусов инвестиционного страхования жизни является отсутствие возможности досрочного расторжения договора с получением всех уплаченных страховых взносов. Поскольку минимальный срок таких договоров составляет три года, а в большинстве случаев они заключаются на пять лет, это может стать существенной проблемой. Но в любом случае не такой острой, как в договорах накопительного страхования. При расторжении договора страхования клиент может получить только выкупную сумму. Как правило, при оплате страхового взноса единовременно выкупная сумма составляет 75—90% от размера взноса. Но в зависимости от условий договора, срока страхования, порядка оплаты страховых взносов и даты расторжения договора размер выкупной суммы может быть существенно ниже либо равен нулю.

Инвестиционное страхование жизни — это договор страхования, который имеет определенный перечень исключений, по которым не каждый случай ухода из жизни признается страховым. Как минимум это стандартные исключения из Гражданского кодекса РФ (случаи, произошедшие в результате умышленных действий застрахованного, военных действий, гражданских волнений, а также воздействия радиации), но перечень исключений может быть очень существенно расширен договором.

Необходимо обязательно ознакомиться с правилами страхования в части выплаты при событиях, попадающих под этот перечень исключений. Как правило, наследникам застрахованного выплачивается выкупная сумма, но существуют продукты, предусматривающие иные условия.

Существенным недостатком является отсутствие гарантийного фонда, который смог бы обеспечить выплату клиенту в случаях отзыва лицензии или банкротства страховой компании. Если при отзыве лицензии страховщик не передал портфель или не расторг договоры с возвратом премии (как предполагает закон), получить возмещение можно, только включившись в реестр кредиторов.

Конечно, самым очевидным минусом данного продукта является отсутствие гарантированного дохода. При негативном развитии стратегии клиент по окончании срока действия договора получит только гарантированную этим договором выплату.

Если вы общаетесь о размещении денежных средств с представителем банка, прежде всего нужно понять, какой продукт вам предлагают: в последнее время нередки отзывы клиентов, которым договор ИСЖ был предложен как полный аналог депозита, но с большей доходностью. Если вы понимаете разницу и потенциально готовы рассмотреть такой способ инвестирования, то, помимо изучения размеров выкупных сумм и перечня исключений, важным моментом является выбор стратегии и возможность ее изменения в период действия договора. Именно выбранная стратегия в будущем должна обеспечить доход.

Стратегии, предложенные страховщиком, зачастую непрозрачны. Страхователь не может самостоятельно проследить динамику движения того или иного фонда на рынке: в результате ему остается только верить показателям, которые раскрывает страховщик. У такой позиции есть и объективные причины: удачную стратегию могут скопировать конкуренты. У страхователя, по сути, остается два варианта. Первый — пытаться найти продукты со стратегиями, которые привязаны к стоимости определенных товаров (золото, нефть определенной марки) или к фондам, динамику которых можно отследить в общедоступных источниках. Второй вариант — довериться профессионалам в штате страховщика, работающим над стратегиями, и отнестись к такому выбору как к одному из рисков инвестирования.

Одним из ключевых показателей при выборе стратегии является так называемый коэффициент участия. Коэффициент показывает, на какую долю в росте выбранной стратегии инвестирования может претендовать страхователь. Коэффициент может очень существенно отличаться. При коэффициенте равном 100% доходность страхователя равна доходности, показанной выбранным фондом. Важное отличие продуктов у различных компаний — процент доходности, умноженный на коэффициент участия, может применяться как ко всему размеру взноса, так и к части, направленной на инвестирование. В первом случае разбивка взноса на гарантированную и рисковую составляющие для страхователя является просто информативной, а во втором — определяющей для расчета доходности по договору.

Также страховые компании предлагают своим клиентам опцию по смене стратегии в период действия договора либо фиксацию заработанного дохода. Как правило, количество этих операций ограниченно (например, раз в год). Смена стратегии позволяет изменить фонд инвестирования, если выбранная стратегия не приносит ожидаемого результата, а у другой наблюдается лучшая динамика. При смене стратегии коэффициент участия устанавливается на дату изменения. Фиксацию инвестиционного дохода целесообразно применять, когда текущий инвестиционный доход выбранного фонда достаточно высок и вы прогнозируете снижение уровня доходности.

Умные вложения для консервативных инвесторов с целью получения стабильного дохода в валюте и защиты от валютных рисков. Данная инвестиционная стратегия позволит вам максимально диверсифицировать свой капитал посредством инвестиций в четыре типа международных активов (акции, облигации государственного займа, денежный рынок и товарные рынки) и три глобальных региона (США, Европа, Япония) с гарантией возврата 100% вложенных средств.

Стабильный рост активов благодаря вложениям в консервативную стратегию с защитными инструментами.

- Вложить деньги с гарантированным возвратом всей суммы инвестирования

- Получить потенциал дополнительного инвестиционного дохода

- Обеспечить защиту 1 вложенных средств

- Адресно 2 передать капитал и полученный доход

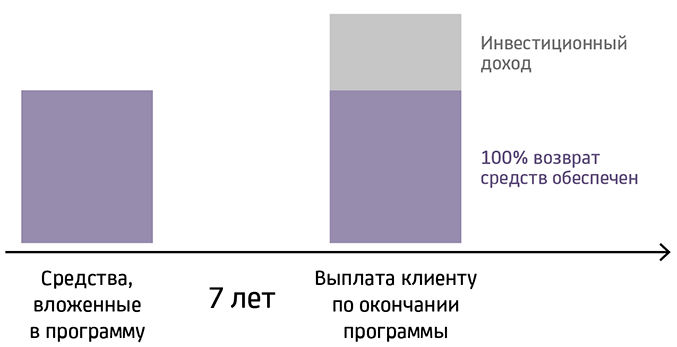

- Сумма взноса: $ 100 000

- Срок: 7 лет (фиксированный)

- Гарантированная сумма: $ 100 000

- Сумма с учетом инвестиционного дохода 4 : $ 130 426

1 Средства, вложенные в программу, не подлежат разделу при разводе, конфискации, аресту, а также не могут быть заблокированы в результате приостановления операций по банковскому счету.

Договор страхования, а также денежные средства, являющиеся страховой премией по такому договору, не подлежат разделу при разводе за отсутствием правовых оснований для этого. При этом возможны исключения, предусмотренные ст. 34, 36, 40 Семейного кодекса РФ, в отношении имущественных прав требования и выплат, вытекающих из договора страхования.

Согласно действующему таможенному, уголовному, административному законодательству, а также законодательству об авторских правах, договор страхования и денежные средства, являющиеся страховой премией по такому договору, не могут являться объектом конфискации.

Арест договора страхования или средств, являющихся страховой премией по такому договору, нереализуем за отсутствием правовых оснований. При этом арест может быть наложен на имущественные права требования, вытекающие из договора страхования.

Договор страхования не подразумевает открытие специального счета Страхователя в банке, в связи с чем такой договор страхования, а также средства, являющиеся страховой премией по такому договору, не могут являться объектом приостановления операций по банковскому счету.

4 Данный индикативный расчет произведен на момент окончания срока программы с учетом роста индекса на 27,66% и коэффициента участия (КУ) 110%. Размер возможного инвестиционного дохода зависит от КУ, динамики индекса и может отличаться от представленного. Дополнительный инвестиционный доход не является фиксированным и гарантированным и на момент окончания срока программы зависит от доходности инвестиционной стратегии. Результаты инвестирования в прошлом не гарантируют будущих доходов, решение о выборе инвестиционной стратегии принимается Страхователем самостоятельно.

5 Клуб привилегированных клиентов ЮниКредит Прайм Клаб.

Обращаем ваше внимание на то, что представленные данные носят исключительно информационный характер и ни при каких условиях не являются публичной офертой, определяемой положениями Статьи 437 (2) Гражданского кодекса Российской Федерации и не являются индивидуальной инвестиционной рекомендацией.

Страхование инвестиций считается одним из видов страхования, предназначение которого заключается в защите имущества инвесторов от риска потери или уничтожения. Условия такого страхования распространяются лишь на то имущество, в которое был вложен денежный капитал с целью его приумножения.

Все объекты инвестиционного страхования могут быть поделены на:

- Прямые инвестиции – те, которые заключаются во вложении свободных средств в основные или прочие материальные активы предприятий разных форм собственности;

- Портфельное инвестирование, которое представляет собой вложения средств в ценные бумаги и права участия;

- Кредиты, предоставленные другим экономическим субъектам;

- Права, которые взаимосвязаны с международной инвестиционной деятельностью.

Известно, что инвестиционная деятельность может осуществляться не только в стране проживания, но и на международном уровне. Защита инвестиций является очень важным аспектом международных инвестиционных операций.

Инвестор, занимающийся вложением собственных финансов, в развитие экономических субъектов другого государства, хочет иметь уверенность в том, что его инвестиции будут защищены от риска возникновения форс-мажорных обстоятельств.

К непредвиденным ситуациям относят:

- Политические кризисы и гражданские войны внутри страны, в которую направлены инвестиции;

- Риск национализации предприятия, в развитие которого были вложены денежные активы;

- Резкое падение ВВП страны, повышение уровня инфляции, неудовлетворительное состояние платёжного баланса;

- Грубое нарушение условий договора об инвестировании страной, в чью экономику был вложен капитал.

Международное страхование инвестиций считается довольно сложной процедурой. Такие экономические отношения между странами регулируются отдельными соглашениями, касающихся отдельных сфер национальной экономики или отдельных объектов инвестирования. Единых международных норм страхования инвестиций не существует, так как инвестиционные операции могут осуществляться между разными странами, которые имеют свои особенности законодательства.

Однако все международные договора о защите инвестиций базируются на ключевых принципах верховенства права. Если страна, которая приняла инвестиции, нарушает условия договора, спорная ситуация должна решаться через международный арбитраж.

Страхованием иностранных инвестиций занимается Международное агентство по гарантии инвестиций, которое было основано двадцать семь лет назад. Главной функцией данной организации является защита инвесторов от рисков, возникших в связи с форс-мажорами внутри принимающей страны. Также МИГА проводит информационную работу с развивающими странами по поводу усиления привлекательности инвестиционного климата.

Если рассматривать деятельность МИГА более детально, то можно выделить такие его задачи:

- Защита инвестора от возможных убытков, которые могут возникнуть из-за невозможности перевести денежные активы в местную валюту с целью их вывоза за границу. Застрахованный инвестор в таком случае получит компенсацию своих убытков, которые возникли из-за изменений в законодательстве, регулирующем валютные отношение, или из-за других обстоятельств, которые негативно повлияли на конвертационные операции. Но нужно учесть, что инвестор не получит компенсацию убытков, возникших по причине падения стоимости местной валюты.

- Защита инвестора от убытков, которые были нанесены из-за деятельности правительства: принятия решения о национализации предприятия, получающего инвестиции, полная конфискация имущества инвестора. Если правительство действует в рамках уже существующего на момент инвестирования законодательства, инвестор не получит компенсацию.

Защита от последствий военных действий, масштабных терактов, внутренних гражданских конфликтов, в которые была вовлечена принимающая сторона. Если были застрахованы вложения в основной капитал, инвестор получит минимальную сумму из первоначальной стоимости инвестиций и средства на замену уничтоженных материальных активов. Если фонды предприятия были повреждены, МИГА выплатит сумму, за счёт которой можно провести их капитальный ремонт.- МИГА защищает инвестора от убытков, которые возникли из-за несоблюдения принимающей страной условий контракта или его расторжения правительством. Однако, чтобы получить компенсацию, нужно доказать неправоту иностранного партнёра в Арбитраже.

Частные инвесторы, совершая операции на фондовом рынке, также нуждаются в защите своих прав. Частных инвесторов ещё могут называть трейдерами. Задача этих людей состоит в том, чтобы проанализировать происходящее на рынке ценных бумаг или валюты и, исходя из результатов анализа, совершить выгодную для себя сделку.

Большинство трейдеров занимаются профессиональной инвестиционной деятельностью и предлагают свои услуги по управлению инвестициями частных лиц. Трейдер и физическое лицо взаимодействуют на основе подписанного договора.

К сожалению, никто не исключает возможность работы с непрофессиональным трейдером, который может в один миг потерять денежные активы клиента. В подобных ситуациях потерпевшая сторона имеет полное право на защиту своих интересов, которая регулируется в законодательном поле РФ.

Отношения экономических субъектов, возникшие в результате инвестиционной деятельности, являются неотъемлемой частью гражданско-правовых отношений. Все спорные ситуации, которые возникли между инвестором и принимающей инвестиции стороной, решаются исключительно в арбитражном суде.

Инвестору, который вкладывает средства в ценные бумаги, будет противостоять эмитент данных финансовых инструментов. Права держателей ценных бумаг удостоверяются самими ценными бумагами, но они могут быть нарушены из-за целенаправленных действий эмитента. Поэтому владелец ценных бумаг должен быть защищён от финансовых убытков, которые возникли из-за нарушений условий договорных отношений со стороны эмитента.

Среди инвестиционного страхования также выделяют инвестиционное страхование жизни частного лица. Эта финансовая услуга представляет собой соединение накопительного страхования и инвестирования.

Чтобы стать участником такого вида страхования, клиент должен найти финансового посредника, который занимается инвестиционным страхованием и предоставляет консультационные услуги. Суть страхования заключается в том, что клиент каждый месяц вносит на баланс страховой компании определённую сумму средств, которые будут разделены на две части. Одна из которых будет предназначена для страхования жизни, вторая будет выступать в качестве инвестиций.

Страховая компания пользуется средствами клиента с целью их дальнейшего инвестирования в фонды инвестиционных компаний. Клиенту может быть предоставлена возможность создания отдельного накопительного баланса, средства из которого он может использовать в некоторых случаях, прописанных в договоре. Страховщики позволяют клиенту воспользоваться дивидендами от инвестирования через два года с даты подписания договора.

Особенностями такого инвестиционного страхования являются:

- получение льгот при уплате налогов;

- невозможность деления денежных средств частного лица при расторжении брака и невозможность конфискации в судебном порядке;

- После пяти лет от подписания договора инвестор может рассчитывать на ощутимую прибыль от инвестирования средств;

- С инвестором будет постоянно работать финансовый консультант, предоставляющий информацию о возможности инвестирования в те или иные инструменты. Но право выбора финансовых инструментов на фондовом рынке принадлежит исключительно инвестору. Однако частное лицо может при желании доверить свой выбор профессионалу;

- Инвестор имеет полное право на то, чтобы менять сумму ежемесячных платежей. Также можно менять инвестиционный фонд, в который предположительно будут направлены средства;

- Вклады инвесторов в обязательном порядке будут защищаться от обесценивания;

- В случае смерти инвестора его наследникам сразу же будет выплачена компенсация. Процедура выплаты достаточно проста по сравнению с обыкновенным страхованием.

Чем является структура инвестиций.

Понятие и оценка инвестиционной стоимости.

Инвестиционная активность и инвестиционный актив.