Когда проходит радость от получения кредита, многие заемщики начинают понимать, что навязанная банком страховка по кредиту обходится слишком дорого.

Порой размер страховки составляет до 30% полученных в долг денег. В некоторых случаях эти средства можно возвратить.

Рассмотрим, как вернуть страховку по кредиту ОТП банке, когда это возможно и что для этого нужно сделать.

Для чего вообще оформляется договор страхования? По версии банковских организаций страхование жизни, здоровья и трудоустройства клиента необходимо им для того, чтобы обезопаситься от риска невозврата заемных денег. Обязать заемщика оформлять страхование никто не имеет права по закону.

Когда происходит страховой случай, страховая компания возмещает кредитору убытки, возникающие при наступлении.

При этом умалчивается тот факт, что банки являются посредниками между страховщиком и страхователем и имеют с каждой сделки свои дивиденды. А если страховщик создан банком как дочернее предприятие, то вся прибыль вообще идет банковскому учреждению.

Страхование может быть полезно страхователю в случае наступления страхового случая, если таковой четко описан в договоре об услуге и клиент вовремя успел оформить необходимые подтверждающие документы.

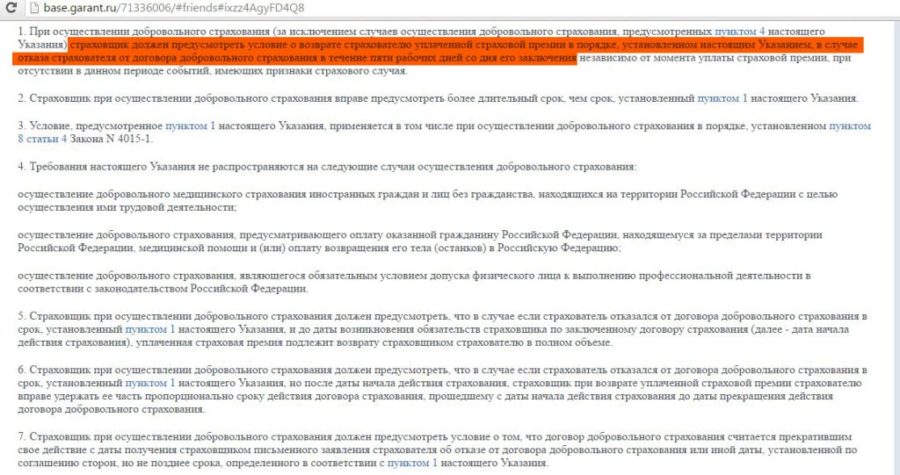

Что касается вопроса, как вернуть страховку по кредиту, ОТП банк позволяет это сделать заемщику в течение так называемого периода охлаждения. Так называют первые 5 дней после подписания страхового соглашения (с 01.01. 2018 – 14 дней). Если в это время страхователь напишет заявление об отказе, ему вернут премиальную сумму за вычетом дней действия договора.

Право отказа от услуги страхования, закреплено за заемщиком Указом Центробанка в 2015 году.

Не все страховки возвращают. К примеру, не может быть возвращена страховка по ипотеке и автокредитах с оформлением полиса КАСКО. Указ главного регулятора касается беззалоговых потребительских займов. Заявление об отказе в банке обязаны рассмотреть и принять по нему решение в течение 10 дней.

Не все клиенты знают, как можно вернуть страховку по кредиту в ОТП банке даже после погашения кредита, оформленном в нем. Это касается также и других финансовых организаций.

Сделать это можно, если доказать, что банк нарушил закон и навязал страховое соглашение. То есть, клиент оформил страховку не по доброй воле. В этом случае не имеет значения, погашен кредит или нет. Срок давности составляет 3 года с момента начала действия полиса.

Теперь о том, как вернуть страховку в ОТП банке при досрочном погашении кредита. Если заемщик досрочно закрывает взятый кредит в течение месяца, часть неиспользованных средств страховой премии ему обязаны вернуть. Если позже – необходимо обращаться в страховую компанию. Здесь тоже есть свои нюансы, поэтому необходимо проконсультироваться у юриста.

Страховщику нужно отправить заказным письмом или принести лично следующие документы:

- Заявку об отказе от страховки.

- Ксерокопию страхового соглашения.

- Ксерокопии всех страниц паспорта.

- Ксерокопию квитанции, которая подтверждает, что деньги действительно вносились.

Бланк заявления об отказе от страховки по кредиту лучше всего брать в самом ОТП банке. В заявке нужно будет указать полное имя, причину отказа, номер мобильного, поставить дату и расписаться.

В интернете немало отзывов страхователей, свидетельствующих о получении денег при оформлении отказа от страхования. Страхователь, правда, нарушает сроки возврата, но, тем не менее, деньги возвращает.

Способов возврата страховки кредита в ОТП банке есть несколько. Перед подачей заявления заемщику нужно еще раз перечитать страховое соглашение, и освежить в памяти нюансы возврата премии. В офисе нужно написать и зарегистрировать входящим документом заявление на отказ. Ответ заемщику обязаны предоставить не позднее 10 дней. При положительном решении клиент получит деньги на счет либо наличными.

Если банк отказывает, то взяв документальное подтверждение отказа, клиент может обратиться в суд.

Кроме суда, проблему можно решить с помощью:

- Роспотребнадзора;

- органов правопорядка по месту жительства;

- Организации по защите прав потребителей по месту прописки.

Заемщик должен знать, что только от него зависит, вернут ему страховку или нет.

Грамотные действия потребителя кредитных услуг, постоянная переписка с контролирующими банк организациями, приводят к положительному результату и страховую премию возвращают.

К сожалению, большая часть россиян сейчас имеют кредиты. Причем на довольно крупные суммы и не по одному. Помимо выплаты иногда баснословных процентов, многие банки берут деньги еще и за страховку заемщика. Далеко не каждый человек знает, что такое страхование является необязательным и можно отказаться от этой переплаты.

Даже если вы уже оплатили страховую премию, деньги можно вернуть. Ниже мы рассмотрим действия по возврату страховки за кредит в ОТП Банке и порядок отказа от услуги.

Банки идут на множество разных уловок, чтобы заемщик оплатил страховку. Это может обезопасить банк от:

- внезапной кончины заемщика;

- утраты возможности погашения кредита (потеря трудоспособности в результате травмы или болезни);

- потери заемщиком постоянного дохода (работы).

В случае наступления предусмотренных обстоятельств, банк получит страховую выплату для погашения кредита.

Нужно обязательно помнить, что такое страхование не является обязанностью заемщика и договор заключается добровольно. Банк не имеет права отказать в выдаче кредита при отказе от страховки.

Если банк навязал вам заключение договора о страховании, вы имеете полное право расторгнуть его.

Основанием в этом случае являются нарушение банком законодательства и заключение договора не на добровольной основе. Расторжение договора быть исполнено в течение 3 лет после заключения. В данном случае факт погашения кредита роли не играет. После массовых обращений граждан банки уже не так активно продвигают страхование, а просто предлагают в соответствии с законом. Страховка является обязательной в случае ипотеки и кредита на покупку авто.

Чтобы получить возмещение страховой премии при досрочном закрытии кредита, нужно идти в страховую компанию с заявлением и справкой о его погашении. После принятия заявления страховой есть три варианта развития событий:

- Компания без проблем выплатит часть суммы.

- Компания одобрит возврат полной суммы.

- Компания откажет, что происходит чаще всего.

Первые два варианта правомерны, а в случае отказа вам стоит обратиться в суд.

Вместе с иском нужно подготовить для суда следующие документы:

- договор на кредит + копия;

- справку о погашении кредита;

- копию заявления, поданного в страховую;

- копию письменного отказа страховой компании.

Подать подготовленный пакет документов вы можете в судебный орган по месту жительства или по месту расположения страховой компании (ее филиала).

Кроме суммы за страховку, включите в иск расходы на услуги юриста, досудебные и судебные расходы.

К сожалению, гарантии выигрыша в судебном процессе нет. Здесь многое зависит от кредитного договора. Так что прежде чем тратить время и деньги на судебные тяжбы посоветуйтесь с грамотным юристом. Так можно ли вернуть страховку в ОТП Банке? Для начала ознакомимся с договором.

Если раньше этот банк вел довольно агрессивную политику, то сейчас есть некоторые изменения. Но все же условия как кредитного договора, так и страховки, далеко не всегда понятны. Партнер банка на уступки идет крайне редко, так что можно готовиться к судебным тяжбам.

В этом случае очень важно соблюсти досудебный порядок. Вы должны получить отказ в письменной форме, и только потом готовить иск.

В обе компании нужно предоставить:

Далее нужно две недели ожидать ответ от страховщиков. Ну а в случае отказа, готовить документы в суд. Вот и ответ на вопрос, как вернуть страховку по кредиту ОТП Банка. Главное, что все должно происходить в рамках действующего законодательства.

Если страховая все же согласится произвести выплату в досудебном порядке, нужно будет лишь дать им свои реквизиты для выплаты. В случае судебного решения иногда приходится обращаться за помощью к судебным приставам, потому что не всегда страховщики спешат исполнять решение суда. Страховая может подать на обжалование судебного решения. В таком случае исполнение будет возможным только после повторного решения.

Законом предусмотрен срок для отказа от страховки и возврата денег — 5 дней. Иногда страховщик устанавливает больший срок, это прописано в договоре. Этот срок называется периодом охлаждения. При подаче заявления в эти дни, компания должна вернуть деньги не позднее 10 дней с момента принятия заявления.

Если договор уже начал действовать, страховщик вправе не возвращать часть страховой премии за эти дни.

Заявление можно отнести в офис страховщика или отправить заказным письмом. Во втором случае стоит вложить копию полиса, паспорта и копию чека об оплате услуги (иногда). Письмо нужно отправлять заказное, с описью вложения и уведомлением. Идти оно может и месяц, зато страховая компания не вправе отказать вам в выплате при соблюдении условий договора.