Утрата близкого человека — всегда горе, обычно родственникам в это время не до кредитов умершего. Поэтому так часто случаются ситуации, когда, спустя несколько месяцев, банк начинает требовать оплату как задолженности, так и набежавших за это время штрафов и пени. Как не попасть в банковскую ловушку и что нужно делать, чтобы избежать кредита умершего человека?

Зачастую родные даже не знают, что человек имел договор с банком. Пожилые люди часто берут деньги в залог квартиры, о чем не торопятся сообщить детям — те узнают о долге только после смерти родителя. В сложную ситуацию часто попадают и вдовы, супруги которых приносили доход в семью и брали кредиты на машину, ремонт и т.п. Что делать, если на ваши плечи легли выплаты по долгу родственника или кредиту умершего мужа?

Для начала нужно определиться с тем, что вы обязаны по закону. Банк имеет право требовать:

- выплату долга наследником;

- документальное подтверждение смерти заемщика.

Что банк не может требовать:

- оплату процентов и штрафов;

- оплату по кредиту в течение полугода после смерти дебитора.

Таким образом, если вам спустя полгода пришел гигантский счет, вы не обязаны оплачивать его. Причина проста: поскольку в наследование вы вступаете только спустя шесть месяцев, то все это время не имеете прав на имущество погибшего. Если в банке вас пытаются убедить, что начинать платить нужно буквально со дня смерти — у вас просто хотят забрать деньги, которые вы никому не должны.

Итак, первое, что нужно запомнить — кредит по наследству передается, платить придется, но только спустя полгода.

Если вы твердо решили найти способ не оплачивать кредит умершего человека, то законом он предусмотрен, но с определенным условием — вам придется написать отказ от всего наследства.

Причем сделать это можно в любом случае, тут не важно, по закону или по завещанию вы получили, допустим, ипотечную квартиру. На то, чтобы принять решение, у вас есть полгода. Важно и то, что в течение этого времени вы можете изменить свое решение и ни один раз. Главное — чтобы все было документально подтверждено у нотариуса.

Есть маленькая уловка, которая может помочь сохранить наследство и не платить за долги умершего — если банк за полгода не дал о себе знать. Суть в том, что банк сам обязан отреагировать на смерть должника, но если ни о каких требованиях вы не слышали все шесть месяцев — больше банк не имеет права взыскивать долг. Такие ситуации бывают очень редко, банки всегда быстро узнают о случившемся, так что надеяться на такое развитие событий не стоит.

Страхование кредитов — система довольно развитая, бывают разные условия, которые могут решить проблему долга если дебитора не стало.

Если вы узнали, что умерший родственник имел страховку, то обратиться в соответствующую компанию нужно как можно быстрее — сроки, в которые можно подать заявление о страховом случае, обычно сжаты. Вообще нужно быть готовым к тому, что страховые компании не торопятся оплачивать чужие кредиты, даже если был заключен нужный договор.

- если смерть наступила после обострения хронического заболевания (можно оспорить);

- смерть в результате самоубийства (тут с вероятностью почти 100% потребовать деньги со страховой компании не получится);

- если уведомление о смерти дебитора поступило позднее предусмотренного договором срока;

Компании еще на этапе заключения договора предусматривают возможность отказа при наступлении страхового случая, так что не ждите, что получите деньги сразу после обращения — мало кому удалось это без суда.

Итак, вы предоставили все нужные документы, убедились, что в договоре прописан данный страховой случай, но все равно получили отказ. Теперь действовать нужно по следующей схеме:

- Написать претензию в компанию. Приложите все имеющиеся документы, напишите подробно свои претензии, а отправить лучше заказным письмом с уведомлением — чтобы потом доказать в суде, что письмо дошло до адресата.

- Подождать 10 дней. По закону в добровольном порядке компания должна удовлетворить запрос потребителя именно за такой срок.

- Подать в суд. Теперь вы можете требовать от как полного погашения кредита, так и оплаты услуг вашего адвоката, компенсации собственного морального вреда и штрафа за неисполнение ваших требований в ранее отправленной претензии.

Если решили судиться — пользуйтесь услугами профессионального юриста, так вы точно сможете добиться выплаты от страховой компании.

Самое первое — свидетельство о смерти, оно вам понадобится еще неоднократно. Дальше, если вы отказываетесь от наследования — просто сообщаете новость в банк, а там уже они сами подтверждают это у нотариуса. Решили оставить наследство и выплатить остаток по кредиту умершего родственника — вам придется собрать нужный набор документов.

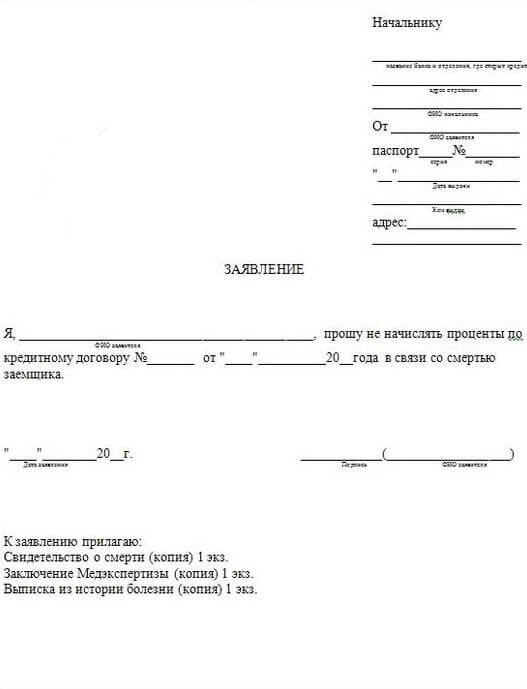

Помимо свидетельства о смерти, вам необходимо направить заявление в банк о смерти заемщика, образец которого прикреплен ниже. К заявлению и свидетельству необходимо приложить заключение медицинской экспертизы и, в случае смерти от заболевания, историю болезни.

Также вам понадобится заявление о принятии наследства — его вы пишете у нотариуса.

С банком вы должны договориться о новых условиях. Смело можно просить уменьшить процентную ставку и продлить срок займа. Банк заинтересован в том, чтобы вступивший в наследство человек смог оплатить долги родственника, так что вы можете добиться очень хороших условий.

Все документы вам поможет оформить нотариус, а образец заявления в банк о смерти заемщика можно найти в интернете или воспользоваться нашим.

Не стоит пугаться того, что в наследство вам достался кредит. При грамотном подходе вы сможете добиться его погашения со стороны страховой компании, или, как минимум, не платить первые полгода.