Показатели результатов финансовой деятельности организаций рассмотрим на примере кредитных организаций и страховых компаний.

Показателями, характеризующими результаты деятельности кредитных организаций, являются прибыль и рентабельность.

Различают балансовую прибыль и чистую.

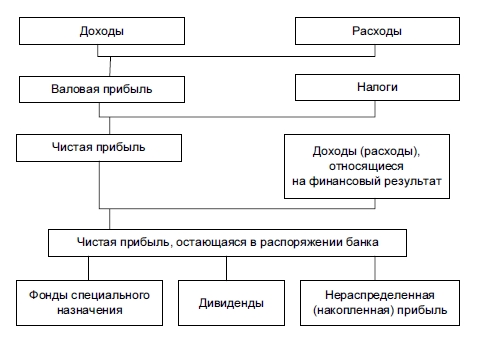

Балансовая прибыль определяется как разница между доходами (без налога на добавленную стоимость) и расходами банка.

Доходы банка (Д) в его балансе группируются по следующим статьям:

— проценты, полученные за предоставленные кредиты;

— доходы, полученные от операций с ценными бумагами;

— доходы, полученные от операций с иностранной валютой и другими валютными ценностями;

— доходы по организациям банков;

— штрафы, пени, неустойки полученные;

Большое значение имеет группировка доходов банка с выделением процентных и непроцентных доходов.

Процентные доходы банка (Дn) включают:

— проценты по кредитам, выданным юридическим лицам;

— проценты по ссудам, выданным населению;

— проценты от выдачи ссуд в инвалюте;

— доходы в виде процентов по ценным бумагам.

Непроцентные доходы включают:

— комиссию, полученную за услуги, оказываемые банком юридическим лицам, в том числе в инвалюте;

— доходы от валютных операций;

— доходы от внебанковской деятельности:

a) штрафы, пени, неустойки полученные;

b) доходы от долевого участия, доходы хозрасчетных учреждений банка, дивиденды, доходы по ценным бумагам (кроме доходов в виде процентов);

Расходы банка (Р) в его балансе группируются по следующим статьям:

— проценты, уплаченные за привлеченные кредиты;

— проценты, уплаченные юридическим лицам по привлеченным средствам;

— проценты, уплаченные физическим лицам по депозитам;

— расходы по операциям с ценными бумагами;

— расходы по операциям с иностранной валютой и другими валютными ценностями;

— расходы на содержание аппарата управления;

— расходы по организациям банков;

— штрафы, пени, неустойки уплаченные;

Расходы банка так же, как и доходы группируются в процентные и непроцентные расходы.

Процентные расходы банка (Рn) включают:

— проценты по вкладам и депозитам населения;

— проценты по счетам организаций и депозитам юридических лиц;

— проценты по ценным бумагам, эмитированным банком;

— расходы на выплату процентов за используемые кредиты.

Непроцентные расходы включают:

— расходы на содержание аппарата управления;

— расходы на оплату труда;

В течение года банк производит платежи из прибыли в бюджет. Остающаяся в распоряжении банка прибыль называется чистой прибылью.

Относительную характеристику прибыльности банков дают следующие показатели рентабельности (R).

— соотношение балансовой прибыли (П) и собственного капитала банка (К);

— соотношение балансовой прибыли и активов (А);

— соотношение чистой прибыли (ЧП) и активов;

Так же как на предприятиях и кредитных организациях, одним из основных показателей страховых организаций является прибыль. Для ее расчета необходимы данные о доходах и расходах.

Рассмотрим состав доходов страховой организации.

Ее доходы складываются из доходов от основной (страховой) и нестраховой деятельности.

— страховые взносы по прямому страхованию;

— доходы от перестраховочных операций;

— возврат страховых резервов по накопительным и рисковым видам страхования.

— продажи ценных бумаг;

— долевого участия в других страховых организациях;

— комиссионное вознаграждение и пр.

— дивиденды по акциям и доходы от вложений в другие ценные бумаги; отчисления в резерв на предупредительные мероприятия;

— от долевого участия в совместных предприятиях;

— от инвестирования страховых резервов и пр.

Рассмотрим состав расходов.

Расходы (издержки) страховой организации (Р) включают расходы по страховой и нестраховой деятельности и состоят из следующих затрат:

— выплаты страховых возмещений и страховые суммы по прямому назначению;

— отчисления в резервы по накопительным и рисковым видам страхования, на предупредительные мероприятия;

уплаченные страховые взносы (премии) по рискам, переданным в перестрахование;

— расходы на ведение дела;

— прочие расходы по страховой и по нестраховой деятельности;

— Прибыль от страховой деятельности характеризует основную работу — страховые операции страховых компаний. Балансовая прибыль характеризует результаты деятельности организации в целом, а чистая прибыль – ту ее часть, которая остается в распоряжении страховой организации.

Не нашли то, что искали? Воспользуйтесь поиском:

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Прибыль коммерческого банка — это основной финансовый результат деятельности банка, определяемый как разница между всеми доходами и расходами. Если расходы превышают доходы, то этот результат имеет отрицательное значение и его называют убытком.

Прибыль является источником и основой стабильности финансового положения банка и ликвидности его баланса, увеличения и обновления основных фондов банка, прироста его собственного капитала, увеличения и повышения качества банковских услуг. Чем выше абсолютная величина прибыли, тем больше возможность увеличения собственного капитала банка и ресурсов для роста его активных операций.

Формирование и распределение прибыли коммерческого банка обусловлено спецификой банковской деятельности, кругооборотом доходов и расходов банка.

В практике функционирования банка используется несколько показателей прибыли. Разница между суммой валового дохода и сумой затрат, относимых в соответствии с действующим положением на расходы банка, называется балансовой или валовой прибылью (убытком).

Исходя из приведенной выше классификации доходов и расходов балансовая прибыль банка подразделяется следующим образом:

1) операционная прибыль, определяемая как разница между суммой операционных доходов и расходов;

2) процентная прибыль, определяемая как превышение полученных банком процентных доходов над процентными расходами;

3) комиссионная прибыль, определяемая как превышение комиссионных доходов над комиссионными расходами;

4) прибыль от операций на финансовых рынках, определяемая как разница между доходами и расходами от этих операций;

5) другие виды прибыли, получаемые от остальных видов деятельности.

Наибольшую долю в составе прибыли составляет операционная прибыль, а в ней — процентная прибыль. Из балансовой прибыли вносятся налоги в бюджет.

Важным показателем, характеризующим финансовый результат, является чистая прибыль коммерческого банка (прибыль, остающаяся в распоряжении банка), представляющая собой конечный финансовый результат деятельности коммерческого банка, т.е. остаток доходов банка после покрытия всех расходов, связанных с банковской деятельностью, уплаты налогов и отчислений в различные фонды. Объем чистой прибыли банка зависит от объема доходов банка, величины соответствующих расходов банка, и суммы налога, уплачиваемого за счет прибыли в бюджет.

В настоящее время действующими Правилами ведения бухгалтерского отчета в кредитных организациях предусмотрен следующий порядок расчета чистой прибыли.

1. Чистые процентные и аналогичные доходы = Проценты полученные и аналогичные доходы – Проценты уплаченные и аналогичные расходы.

2. Чистый комиссионный доход = Комиссионные доходы – Комиссионные расходы.

3. Текущие доходы = Чистые процентные и аналогичные доходы + + Чистый комиссионный доход + Прочие операционные доходы.

4. Чистые текущие доходы до формирования резервов и без учета непредвиденных расходов = Текущие доходы – Прочие операционные расходы.

5. Чистые текущие доходы без учета непредвиденных расходов = = Пункт 4 – Изменение величины резервов (резерва на возможные потери по ссудам, резерва под обесценение ценных бумаг, резервов прочим операциям).

6. Чистый доход до выплаты налога на прибыль = Пункт 5 + Непредвиденные доходы – Непредвиденные расходы.

7. Чистая прибыль (убыток) отчетного года = Пункт 6 – Налог на прибыль – Отсроченный налог на прибыль – Непредвиденные расходы после налогообложения. Чистую прибыль банка за вычетом дивидендов, выплаченных акционерам (участникам) банка, называют капитализируемой прибылью.

Чистая прибыль распределяется по следующим основным направлениям:

• отчисления в фонды накопления, (пополнение уставного и других фондов),

• отчисления в фонд специального назначения (потребления);

• отчисление в резервный фонд;

• выплата дивидендов акционерам (участникам).

Часть прибыли банка, отчисляемая в фонды накопления и специального назначения, носит целевой характер и расходуется на приобретение основных фондов, на социальное развитие коллектива банка, на потребительские и благотворительные цели.

За счет чистой прибыли, остающейся в распоряжении банка, производятся следующие расходы:

• затраты капитального характера (строительство, реконструкция, модернизация, приобретение объектов основных средств);

• премии, материальная помощь, вознаграждения, надбавки работникам банка, выплачиваемые в денежной и натуральной формах;

• обязательные отчисления в государственные внебюджетные фонды в части расходов на оплату труда работников, относимых за счет чистой прибыли;

• отчисления в негосударственные пенсионные фонды и другие виды страхования;

• расходы на рекламу, командировочные и представительские расходы, произведенные сверх установленных норм;

• затраты на мероприятия по охране здоровья и другие социальные расходы;

• выплата дивидендов акционерам (пайщикам) банка;

• расходы, связанные с организацией банком филиалов и представительств, в том числе и за рубежом;

• уплата налогов на операции с ценными бумагами, приобретаемыми в собственность банка, иных налогов и сборов, относимых за счет чистой прибыли;

• уплаченные проценты по просроченным межбанковским кредитам, включая централизованные кредиты и овердрафт;

• внесение сумм в бюджет в виде санкций в соответствии с законодательством.

Часть прибыли направляется в резервный фонд — если он составляет менее 15% уставного капитала банка; ежегодно в этот фонд должно отчисляться не менее 5% прибыли.

В соответствии с действующей практикой и положениями ЦБ РФ на формирование резервного фонда могут быть направлены не использованные на начало отчетного года остатки средств фондов образованных за счет прибыли предшествующих лет, оставшейся в распоряжении банка, использование которых не снижает стоимости имущества банка и которые включают в расчет величины капитала.

За счет чистой прибыли, остающейся в распоряжении банка, производятся следующие расходы:

• затраты капитального характера (строительство, реконструкция, модернизация, приобретение объектов основных средств);

• премии, материальная помощь, вознаграждения, надбавки работникам банка, выплачиваемые в денежной и натуральной формах;

• обязательные отчисления в государственные внебюджетные фонды в части расходов на оплату труда работников, относимых за счет чистой прибыли;

• отчисления в негосударственные пенсионные фонды и другие виды страхования;

• расходы на рекламу, командировочные и представительские расходы, произведенные сверх установленных норм;

• затраты на мероприятия по охране здоровья и другие социальные расходы;

• выплата дивидендов акционерам (пайщикам) банка;

• расходы, связанные с организацией банком филиалов и представительств, в том числе и за рубежом;

• уплата налогов на операции с ценными бумагами, приобретаемыми в собственность банка, иных налогов и сборов, относимых за счет чистой прибыли;

• уплаченные проценты по просроченным межбанковским кредитам, включая централизованные кредиты и овердрафт;

• внесение сумм в бюджет в виде санкций в соответствии с законодательством.

Часть прибыли направляется в резервный фонд — если он составляет менее 15% уставного капитала банка; ежегодно в этот фонд должно отчисляться не менее 5% прибыли.

В соответствии с действующей практикой и положениями ЦБ РФ на формирование резервного фонда могут быть направлены не использованные на начало отчетного года остатки средств фондов образованных за счет прибыли предшествующих лет, оставшейся в распоряжении банка, использование которых не снижает стоимости имущества банка и которые включают в расчет величины капитала.

Часть прибыли коммерческого банка для финансирования затрат на приобретение вычислительной техники, специального оборудования, средств связи, транспорта, т.е. для увеличения основных фондов направляется в специальный фонд накопления.

Для стимулирования трудовой деятельности персонала банка и социального развития коллектива определенная часть прибыли может отчисляться в фонды специального назначения (фонд материального поощрения и фонд социального развития). Использование средств фондов специального назначения осуществляется банком в соответствии с утвержденными сметами.

Следует подчеркнуть, что в соответствии с действующим законодательством выплата дивидендов — это право, а не обязанность акционерного общества. Собрание акционеров банка может вынести решение не выплачивать дивиденды по обыкновенным акциям, а использовать эти средства на другие цели. Дивиденды по привилегированным акциям должны обязательно выплачиваться, при недостатке прибыли они выплачиваются за счет средств резервного фонда.

Порядок использования прибыли и образования соответствующих фондов регламентируется учредительными документами кредитной организации и инструкциями Банка России.

Нераспределенная часть прибыли является источником финансирования затрат и расходов, не включаемых в состав расходов банка, к числу которых относятся: расходы по содержанию объектов непроизводственной сферы (учебных центров, медицинских учреждений и т.п.), расходы, связанные с организацией филиалов и представительств, затраты на добровольное страхование банковских операций и др.

Доходы, расходы и прибыль ком банка есть фин. результат его деятельности. Приэтом конечный результат — прибыль определяется, как разница между доходами и расходами.

В состав доходов банка включается:

Начисленные и полученные проценты по кредитным ресурсам.

Комиссионная и иная плата за услуги оказываемые банком клиентом по открытию введению их расчетных, текущих, валютных и иных счетов.

Плата за выдачу (получения) наличных денег, за инкассацию, за перевозку денежных средств, ценных бумаг и др.

Доходы, полученные от проведения банка факторинговых, форфейтинговых и лизинговых операций.

Доходы, полученные в результате оказания информационных услуг.

Доходы от операций с ценными бумагами и т.д.

Структурно все выше перечисленные доходы банка можно разделить на два крупных блока:

не процентные доходы.

Процентные доходы — это начисленные и полученные проценты по ссуде в рублях и валюте, проценты за размещенные депозиты в др. банках.

Не процентные доходы — это доходы от инвестиционной деятельности (дивиденды по ценным бумагам).

Доходы банк получает от активных операций.

К активам, приносящим банку, относятся:

Краткосрочные, долгосрочные операции;

Кредиты другим банкам;

Задолженность по факторингу.

Активы, не приносящие доход банку:

Прибыль банка — это финансовый результат деятельности ком банка в виде

привлечения доходов над расходами.

Общая сумма прибыли определяется, как разница между суммой доходов банка и общей суммой расходов банка.

Анализ прибыли следует начинать с рассмотрения общей картины доходности банковских операций поиски причин и глубины происходящих изменений и это можно сделать с помощью факторов, влияющих на прибыль.

В общем плане прибыль в распоряжении банка, зависит от 3-х глобальных компонентов:

Риск — это отклонения фактически полученного результата от планируемого результата каких-либо действий. Для банка это разница между полученной прибылью от реализации банковского продукта и запланированной прибылью.

Достаточно вспомнить, что банк — предприятие, результатом деятельности которого являются специфический, ни на что не похожий товар; из этого следует, что риски, связанные с его продвижением на рынке имеют свою специфику.

К ним относятся: кредитный риск, валютный риск, риск несбалансированной

ликвидности, риск банковских злоупотреблений и др. Банковскими правилами предусматриваются меры страхования банковской деятельности от выше указанных рисков.

Кредитный риск состоит в том, что заемщик по каким- либо причинам не сможет выполнить взятых на себя обязательств по положению долга и процентов кредит установленное договором время. Что бы обезопасить себя от потерь банк должен аккуратно подходить к выбору заемщиков, т.е предоставить кредит не всем желающим, а только тем, кто имеет возможность его погасить.

Риск несбалансированной ликвидности связан с тем, что банк должен быть всегда готов платить по своим обязательствам.

Предстаете, что банк в установленное договором по вкладу время не удовлетворил требования вкладчика, результат не заставит себя ждать: доверие к банку будет подорвано, сократиться число клиентов, уменьшится количество банковской продукции. В этом случае банк не только не сможет привлечь новых вкладчиков, но и потеряет старых.

Процентный риск связан с повышением или снижением цены денег. Например, если банк выдает кредит на длительный срок, а цены кредита понизится, то заемщик выиграет, а банк проиграет. Бывает наоборот вкладчик предоставляет банку деньги на длительный срок при инфляции несет потери, а банк выигрывает.

Риск банковских злоупотреблений делится на внутренний и внешний.

Внутренний риск всегда существует возможность, что работник банка при определенных обстоятельствах может обогатиться за счет хищения денег, передача информации третьему лицу.

Внешний риск его примером является хищение.

Банковские риски входят в систему эконом. рисков и поэтому явл. сложными уже по своей природе.

Банковский риск — это ситуация порожденная неопределенностью информацией используемое банком для управления принятия решения. Управление процентным риском.

Процентный риск — это риск для приобретения возникающих колебаний процентной ставки, которые приводят к повышению затрат на выплату процентов или снижение доходов от вложений и поступлений от предоставленных кредитов. Фирма идущая на поглощения другой фирмы через некоторое время окажется в зоне процентного риска, если это приобретение финансируется за счет заемных средств, а не путем выпуска акций. Банки и другие финансовые учреждения, которые обладают значительными средствами приносящиеся процентный доход, обычно в большей мере подвержены к процентному риску. Если фирма взяла значительные кредиты, тонеэффективное управление процентными рисками может привести фирму на грань банкротства.