Многим заемщикам, оформляющим заявку на кредит, в банке предлагают оформить полис. При этом клиента пугают, что в случае отказа ему просто не предоставят ссуду. Существуют кредитные продукты, которые выдаются исключительно при условии покупки заемщиком страховки. Однако есть обстоятельства, при которых клиент может отказаться от страховки по кредиту и вернуть свои деньги.

Есть два простых правила, которые нужно запомнить заемщику:

- При оформлении потребительского кредита страхование не является обязательным условием. Например, если клиент через банк покупает в кредит товар, где нет залога (недвижимости, автомобиля, драгоценностей), то он самостоятельно решает, о необходимости полиса;

- Банк не может принудить оформить страховку по кредиту. Если специалист настоятельно рекомендует воспользоваться услугой и говорит, что без неё ссуду не выдадут – зовите управляющего и на его имя пишите жалобу. В тексте ссылайтесь на защиту прав потребителей.

С потребительскими кредитами понятно. Теперь разберемся с целевыми. Если оформлять через банк покупку жилья, коммерческую недвижимость или автомобиль, тогда придется соглашаться на страховку. В таких случаях услуга является обязательной и предусмотрена законодательством.

В целевых кредитах страхуется залог и сам заемщик. Если от первой услуги нельзя отказаться, то вторая – на усмотрение клиента банка.

Если решили купить в кредит транспортное средство, заранее подберите для себя авто и определитесь с суммой покупки, чтобы успеть накопить 15% на первоначальный взнос. Дело в том, что большинство банковских программ целевого кредитования предусматривает внесение первоначально суммы, которая рассчитывается в размере 15 — 20% от стоимости покупки. Есть финансовые организации, в которых оформляются кредиты на приобретение автомобиля без условия внесения первоначальной суммы. Но, тогда нужно приготовиться к повышенным процентным ставкам.

Еще один способ сэкономить на покупке автомобиля – стать участником льготной программы. По условиям нужно выбрать отечественное транспортное средство со стоимостью до 1,45 млн. рублей, производства 2017 — 2018 года. Тогда на покупку будет предоставлена скидка в 10%.

Покупка жилья по программе целевого кредитования обойдется дешевле, чем при оформлении потребительского кредита. Комиссии по таким программам не превышают 10% годовых, а сроки выплат составляют до 30 лет. Поэтому, можно спокойно выплачивать ипотеку в то время, как при потребительском займе на крупную сумму придется существенно урезать свои расходы.

Если вас уговорили подписать кредитный и страховой договор, а вы все-таки хотите от него отказаться. Тогда нужно обращаться в страховую компанию и решать вопрос без промедлений.

Каждая организация, связанная с финансовой деятельностью, разрабатывает свою форму заявлений и утверждает текст на уровне руководства. Образцы обычно размещаются на официальных сайтах, а также в распечатанном виде у менеджеров. Уточните у консультанта наличие образца и попросите его печатную форму. Также можно спросить, на каком ресурсе просмотреть электронный вариант заявления.

Внимательно заполняйте бланк. Обязательно несколько раз перепроверьте правильность указанных личных данных:

- ФИО полностью и название города, в котором проживаете;

- Данные паспорта, контакты;

- Основную информацию по выданному кредиту (дату оформления договора, сумму, размер комиссии, дату погашения);

- Не забудьте вписать, по какой причине не хотите пользоваться полисом;

- Обязательно проставьте дату составления заявления, заверьте документ своей подписью.

Заявление об отказе нужно написать в двух экземплярах. Один страховщик забирает себе, а второй остается у заявителя. Когда будут принимать заявление, проследите, чтобы на одном и втором документе поставили номер входящей корреспонденции, подпись. Второй экземпляр сразу забирайте себе. Он будет доказательством, отправления запроса на отказ от страховки.

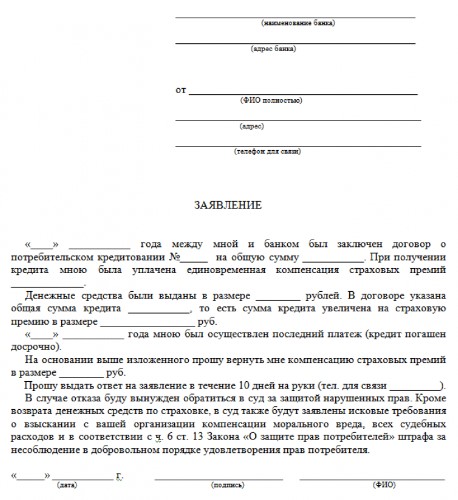

Если досрочно погашаете задолженность, и хотите получить часть премии за неиспользованный кредитный период, то можно воспользоваться представленным ниже образцом заявления:

Частично вернуть оплаченную страховку можно и в том случае, когда кредит погашается досрочно. Сначала клиенту нужно закрыть свои долговые обязательства перед банком и взять соответствующий документ, подтверждающий полный расчет. После чего, с документом нужно обратиться в страховую компанию и далее действовать по ранее описанному плану.

Если хотите получить возмещение по факту досрочного погашения кредитных обязательств, обязательно перечитайте договор. Дело в том, что не все банки предусматривают частичный возврат страховых средств, при условии, что заемщик досрочно возвращает долг. Это прописывается в пунктах соглашения, где также указываются:

- Условия, при которых клиент может получить страховую компенсацию;

- Сроки подачи заявления на возмещение;

- Правила, по которым высчитываются суммы за израсходованный страховой период;

- Полное название компании-страховщика.

Если ссуда была возвращена досрочно, тогда в заявлении указывается период, когда услуги банка были прекращены и страховка больше не нужна. Представители компании от этой даты высчитают период и пересчитают сумму по компенсации страховых выплат.

Бывает, что в договоре не предусмотрена компенсация страховых взносов по факту досрочного погашения. В этом случае заявление страховщику даже можно не писать – откажут в услуге.

Итак, если досрочно погасили кредит и хотите получить компенсацию от страховой компании, внимательно посмотрите пункты договора, в которых будет указано:

- Предусмотрена ли такая возможность для клиентов;

- Сроки рассмотрения заявки и время, за которое средства будут возвращены;

- Каким способом будет рассчитываться сумма для выплаты;

- На какой объем средств сможете рассчитывать;

- Полное наименование компании-страховщика.

Предприимчивые клерки расписывают картину так, будто человек получит меньший годовой процент, больший срок выплат и еще много положительных моментов, если подпишет бумаги страхования.

Другое дело крупные покупки. Оформить ипотеку или купить авто без полиса не получится. Заявитель не вправе отказаться от страхования по кредиту. Банк старается обеспечить безопасность сделки и гарантировать возврат долга. Чем больше срок кредитования, тем вероятнее человек столкнется с непредвиденными обстоятельствами.

Необходимо помнить, что полис может избавить заемщика от серьезных проблем. Особенно если человек не располагает крупным ежемесячным доходом. Но за услугу придется доплачивать существенную сумму. И если кредит необходим на приобретение недорогой вещи, то без страховки можно обойтись.

Кредитор, одобривший ссуду, плюсует к задолженности страховую премию. Но на протяжении 14 суток человек может отказаться от страхования. При этом СК обязана возместить 100% стоимости полиса.

Внимание! Бланк следует подавать лично либо отправлять заказным письмом, при вручении которого адресат подтвердит факт получения заявления на отказ подписью на уведомлении. Если в дальнейшем не удовлетворенный решением СК клиент решит подавать заявление в суд, бумага из почтамта станет доказательством его правоты.

Внимание! При погашении кредита в срок страховая премия возврату не подлежит.

Человек до подписания любого договора, должен внимательно с ним ознакомиться. Особенно если заемщик собирается отказываться от услуги. Одним из пунктов сделки может быть условие банка или СК о невозможном возврате страхового взноса за пределами 14-дневного срока. Организация имеет право прописывать этот нюанс.

Среди банковских продуктов, потребительский кредит – самый популярный, за ним чаще всего обращаются. Страховать такой заем доходно для выгодополучателя. Совместно с подписанием кредитной части сделки клиент добровольно, а часто принудительно соглашается с оформлением полиса.

Заявитель, желающий разорвать договор страхования, должен:

- Оформить заявление в установленной форме (2 экземпляра).

- Зарегистрировать его в офисе СК при личном обращении.

- Если клиент не может лично передать заявление, его следует отправить почтой России.

- Дождаться официального ответа. Деньги придут на счет, указанный в заявлении. В случае отказа – его необходимо получить на руки в письменном виде.

Человек, погасивший кредит раньше срока, установленного банком, может претендовать на возврат невостребованной части взноса. Факт того, что заявитель больше не имеет долговых обязательств, подразумевает отсутствие необходимости страхования.

Порядок действий, когда кредит выплачен досрочно:

- Составить и подать заявление.

- Зарегистрировать его в канцелярии организации.

- Ожидать официального решения в письменном виде.

Совместно с подачей основного заявления на отказ от страховки, человек должен подтвердить досрочное погашение долга.

Для этого ему придется представить следующий пакет документов:

- Паспорт РФ.

- Кредитный договор.

- Письменное подтверждение от банка, что займ выплачен.

После подачи заявления на отказ или возврат страховки, администрация производит перерасчет единовременной премии. При положительном решении клиент получает всю сумму либо какую-то часть.

Несмотря на выбранный кредитный продукт, человек может отказаться от страховки. Исключение – покупка на заемные средства остается залогом до полной оплаты. Добиться компенсации можно, обратившись в суд.

Для удобства пустой бланк с заявлением можно скачать здесь.

Когда человек убежден в своей правоте и необъективности СК, он может обратиться в высшие судебные инстанции за признанием решения недействительным.

Почему СК может отказать в возврате премии:

- Сделка не подразумевает возврат при досрочном погашении, а заявление подано по истечении 14-дневного срока.

- Оформлена ипотека.

- Заявитель предоставил заведомо ложные данные или пакет документов неполный.

Прежде, чем оформлять исковое заявление, следует подать досудебную претензию. Бланк претензии доступен для скачивания по этой ссылке.

Так, например, Милану из Саратова менеджеры магазина электроники вынудили оформить полис, чтобы купить технику в кредит. Но, ознакомившись с правовыми регламентами, девушка смогла отказаться от ненужной услуги и вернуть 4600 р.

Тем не менее, вопрос был решен в пользу заявителя. Денежные средства возвращены в полном объеме.

Важно! Вне зависимости от того возвращен кредит полностью или частично, клиент может вернуть средства, оплаченные за оформление страховки, в размере единоразовой страховой премии. На это у заявителя есть 14 дней с момента подписания договора.

Важно! Если вам требуется бесплатная консультация по вопросу возврата страховки по кредиту, то ждем вас. Запись к юристу через онлайн-консультанта.

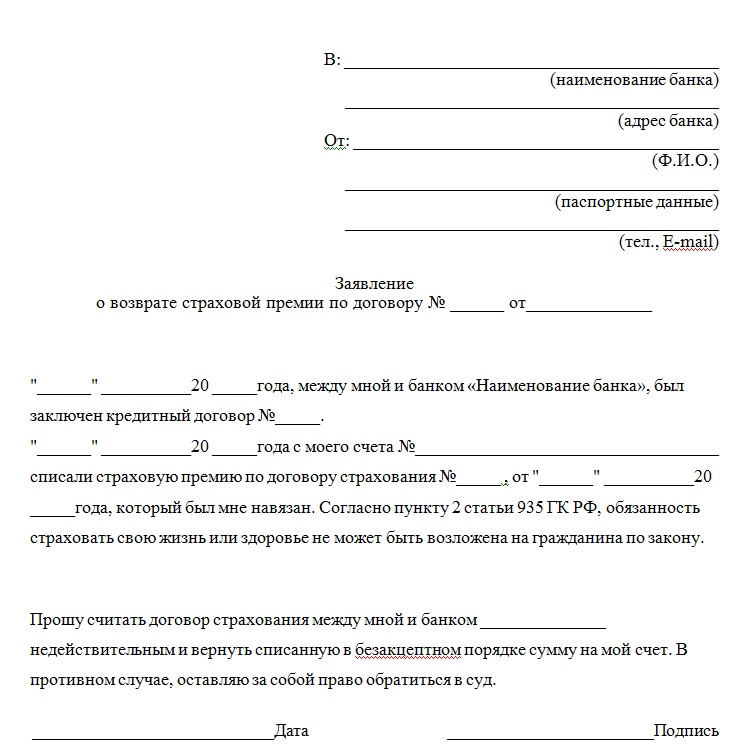

Чтобы вернуть страховую премию, нужно внимательно читать условия договора, а именно, кто выступает страхователем.

Сначала разберемся, что представляет из себя договор страхования. В нем может быть прописано четыре стороны. Это:

- Страхователь (лицо, которое страхует и от которого поступают деньги).

- Страховщик (страховая компания).

- Объект страхования.

- Выгодоприобретатель (лицо, которое получает выплату при наступлении страхового случая).

В таких ситуациях можно оспорить сумму комиссии в суде, т.к. банк берет деньги за то, что по сути итак должен делать – передачу денег и данных о клиенте в страховую компанию.

Такую страховку сложнее вернуть через суд. Однако, можно вернуть часть суммы, если погасить кредит досрочно. В этом случае, согласно закону РФ, заемщик может вернуть часть страховки, пропорционально времени, когда она перестала действовать.

Согласно закону РФ, заемщик может обратиться с заявлением на отказ от страховки в течение 5 рабочих дней с момента подписания договора. При этом в этот период должны отсутствовать признаки страхового случая. Деньги должны быть возвращены в полном объеме.

Если с момента подписания договора прошло более 5 дней, страховая компания в праве удержать часть суммы. Удержанная часть суммы пропорциональна фактическому сроку действия договора.

Если банк отвечает отказом, нужно обращаться в суд с исковым заявлением. Многие юристы советуют не судиться в одиночку, а прибегнуть к квалифицированной помощи. Причины следующие: