Сведения в Бюро кредитных историй стоит проверять даже тем, кто не берет займы. Куда обращаться, если вы обнаружили недостоверную запись о кредите, который вы не брали, Business FM рассказали в Центробанке

Фото: Артем Коротаев/ТАСС —>

В России 44 млн человек живут в кредит. За год число заемщиков увеличилось на 2 миллиона, при этом каждый пятый из них взял новый кредит, чтобы выплатить предыдущий. По данным Объединенного кредитного бюро (ОКБ), более 60% работающих граждан выплачивают хотя бы по одному банковскому кредиту.

Гражданин хотел взять ипотеку в банке, но получил отказ. Расстроенный заемщик решил проверить сведения о себе и запросил данные в Бюро кредитных историй. Из ответа он узнал, что является должником по договору займа перед микрофинансовой организацией (МФО). Это его возмутило, ведь никакого займа не было. Он обратился с заявлением в МФО с просьбой разобраться в сложившейся ситуации. Не дождавшись ответа, также направил жалобу в Службу по защите прав потребителей финансовых услуг Банка России.

Как сообщили в МФО в ответ на запрос, внутренняя проверка показала, что договор займа был заключен неустановленными лицами без ведома заявителя. При этом были использованы паспортные данные гражданина и иные личные сведения. МФО аннулировала действие договора займа, направила в Бюро кредитных историй исправленную информацию и обратилась с заявлением в правоохранительные органы. Подобные обращения распространены, рассказал радиостанции руководитель службы Центробанка по защите прав потребителей финансовых услуг Михаил Мамута.

В тех случаях, когда речь идет о мошенничестве, есть все основания обратиться в правоохранительные органы, ведь это вопрос их компетенции. Чтобы вовремя выявить недостоверные сведения о себе, следует периодически запрашивать информацию в Бюро кредитных историй.

В статье мы рассмотрим, что такое справка о кредитной истории и узнаем, как ее получить. Разберемся, выдают ли бюро кредитных историй справку бесплатно и можно ли заказать ее в режиме онлайн. Мы подготовили для вас образец справки и собрали информацию о коде субъекта КИ.

Каждый гражданин, который брал деньги в долг в банке или другом финансовом учреждении, имеет собственную кредитную историю. Это информация, отражающая особенности исполнения заемщиком своих обязательств. Сюда включаются сведения обо всех кредитах, которые брались конкретным лицом за последние 10 лет: потребительские ссуды, кредитные карты, ипотеки, автозаймы и т. д.

Информация содержится в специальных коммерческих структурах, именуемых БКИ — бюро кредитных историй. Сегодня в РФ работает 22 такие организации, и их деятельность регулируется ЦБ РФ. Именно БКИ предоставляют выписки о займах физических и юридических лиц, оформленные в виде справки.

Сведения о кредитной истории нужны, прежде всего, финансовым организациям, которые предоставляют деньги в долг. Заемщикам, в роли которых выступают физические и юридические лица, также нередко требуются сведения из КИ, особенно если они получили отрицательное решение по заявке.

Выписка из кредитной истории может понадобиться в следующих случаях:

- Для анализа настоящего кредитного рейтинга.

- Для оценки вероятности положительного решения банка о выдаче займа.

- Для своевременного исправления КИ и повышения рейтинга.

- Для проверки хранящихся сведений на предмет ошибок и неточностей, т. к. нередко сотрудники банка вносят в базу недостоверные сведения.

- Для пресечения мошеннических действий с персональными данными заемщиков.

Сведения о КИ могут содержаться не в одном, а в нескольких БКИ, поэтому для получения максимально полной информации нужно брать справку во всех БКИ, где могут быть такие данные.

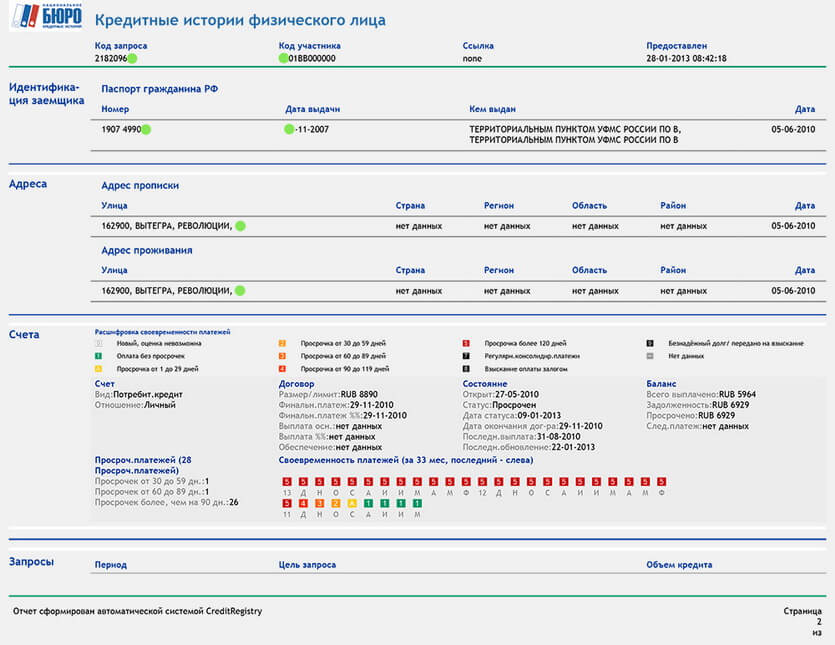

В справке о КИ может содержаться следующая информация:

- Ф.И.О. заемщика или реквизиты юр. лица, в отношении которых готовится документ.

- Сведения обо всех кредитах, оформленных лицом, с указанием реквизитов финансового учреждения, предоставившего займ, даты выдачи, номера договора, суммы кредита и т. д.

- Сведения о погашении задолженности согласно графику платежей с указанием дат выплаты.

- Наличие просрочек по оплатам, иные данные о кредитной задолженности.

- Количество заявок на проверку кредитной истории — отдельно общее количество и за последний календарный год.

Образец справки о КИ представлен ниже:

В случае отсутствия данных о кредитной истории заемщика в справке делается соответствующая запись.

Можно заказывать справку о КИ бесплатно один раз в год. Данное правило распространяется на все БКИ. Для того чтобы получить документ из нужного бюро, вам изначально требуется узнать, в каком из них содержится информация. Для этого вы делаете заявку в Центральный каталог кредитных историй — отдельный раздел сайта ЦБ, оперирующий данными о местонахождении сведений. Для составления заявки необходимо знать код субъекта КИ.

Если вы не помните или не знаете код, то его можно получить в организации, где вы брали кредит или пройти идентификацию в ЦККИ. Второй вариант — воспользоваться помощью партнеров БКИ, которые избавят вас от лишних хлопот, но за их услуги придется заплатить.

БКИ рассматривает запрос в течение трех дней после получения и отправляет соответствующий ответ в адрес заказчика.

Если офис организации есть в городе вашего нахождения, то его можно посетить в рабочее время с паспортом на руках. После заполнения заявления БКИ рассмотрит заявку, после чего предоставит ответ в письменном виде. Сведения, как правило, можно получить в течение одного дня.

Код субъекта КИ — это определенный набор цифр и буквенных символов, который выдается для последующего доступа к информации, содержащейся в ЦККИ. Он создается в процессе оформления кредита, но со временем многие граждане его забывают, поэтому, кроме банка, где оформлялся займ, код можно узнать через заявку в ЦККИ.

Получить данные о КИ можно и без кода субъекта.

Вы обращаетесь в банк, где оформляли займ или в одно из БКИ. Здесь вам помогут сделать дополнительный код или оформить справку из ЦККИ. Необходимо дать письменное разрешение на запрос о предоставлении информации, а также пройти идентификацию личности. В ответ вы получите справку с перечнем БКИ, где находится ваша кредитная история. Данная услуга выполняется на платной основе.

| Банк | % и сумма | Заявка |

| Восточный больше шансов | От 9,9% До 3000000 руб. |

Оформить |

| Ренессанс Кредит самый быстрый | От 9,9% До 700000 руб. |

Оформить |

| Хоум кредит стоит тоже попробовать | От 9,9% До 1000000 руб. |

Оформить |

| Открытие Большая сумма | От 9,9% До 5000000 руб. |

Оформить |

Полностью погасив долг, человек получает на руки квитанцию об оплате последнего платежа. При наличии всех документов, можно сличить переплату, которая должна сойтись с договорными обязательствами. Но есть ряд особенностей, когда сумма долга отличается от величины, указанной в соглашении.

Чтобы исключить конфликтные ситуации с банком в будущем, лучше сразу запросить справку о том, что нет займов. Это право есть у каждого человека согласно 408 статьи Гражданского кодекса РФ. Получить подтверждение можно в том учреждении, где была взята ссуда.

Ситуация, когда клиент банка недоплатил всего пару рублей и вышел на просрочку, – не редкость. И все потому, что в свое время не запросил документального подтверждения о взаиморасчетах. А как появляется этот долг, рассмотрим ниже:

- Погашение происходит через терминалы или посредством перевода с другого учреждения, платежной системы. Деньги могут приходить в течение нескольких дней, тогда и будет разница в суммах, в особенности, если имеет место конвертация валюты или погашается долларовый заем.

- Не стоит забывать и про комиссии, которые могут быть у банка-отправителя, платежной системы и конечного получателя. Все это способно съесть часть суммы, а значит, полностью погасить долг уже не получится. А клиент становится через время недобросовестным плательщиком, портится его кредитная история.

- При закрытии кредитного долга по карточке у человека могут быть активны сопутствующие услуги в виде СМС-рассылок, получения выписок и прочей информации. Все комиссии за них списываются автоматом, о чем клиент может попросту забыть. Необходимо заполнить уведомление об отключении всех дополнительных опций.

Все эти неприятности просто говорят о том, что лучше получить справку об отсутствии кредитов, чем соприкасаться с такими проблемами в будущем. Если этого не сделать, то стоит готовиться к негативным записям в личном деле Бюро кредитных историй и дополнительным тратам на оплату штрафов, пени и самой задолженности, не считая потраченных нервов.

Чтобы не восстанавливать свою кредитную привлекательность перед банками, стоит рассмотреть процедуру запроса подтверждающего документа. Процесс во всех банках разный, но чаще всего просят написать заявление на выдачу бумаги. Сроки оформления справки разные: ОТП банк готов день в день дать такой документ, а если погашался долг в Сбербанке либо ВТБ 24, то тут вся неделя уйдет.

Максимальный срок составления – 2 месяца, хотя сейчас это редкий случай. Дополнительно банкиры вводят комиссию на изготовление документа, составляющую от 100 до 600 рублей. А в Совкомбанке или Альфа-Банке дадут отчет об отсутствии кредитов на безвозмездной основе.

Заявление клиент пишет в произвольной форме, обязательно указывая следующие моменты:

- Свое полное ФИО.

- Дату и номер кредитного соглашения.

- Когда был совершен последний платеж по договору.

- Дату заполнения и подпись.

Указывать фразу о том, что нужно закрыть ссудный счет не стоит, так как чаще всего такие действия делаются автоматически после последнего платежа. Исключением станет кредитка.

Если там не закрыть счет, то пластик перевыпустят в следующем периоде и опять станут начисляться проценты, пеня при непогашенной задолженности.

Справка может быть составлена в разной форме, но после направляется по почте человеку или передается ему лично в руки. Иногда информация предоставляется в виде мини-выписки по счету, где указаны оплаты и стоит фраза, что задолженности нет.

Другие просто пишут ФИО человека, а также то, что у него нет никаких кредитных обязательств. Большая часть опирается на форму №10-040.

Недобросовестные кредиторы могут затянуть с изготовлением бумаги или вовсе отказаться в ее предоставлении. Тогда заемщику придется написать официальное заявление в двух экземплярах, где один остается в отделении, а второй с датой и подписью банковского сотрудника + присвоенным исходящим номером передается клиенту.

На данном этапе важна запись в журнале входящей корреспонденции, которую вносит сотрудник, чтобы присвоить документу номер.

Среагировать организация должна в течение месяца, в противном случае бывший плательщик может написать жалобу в ЦБ и потребовать выдачу справки через суд. Эти правила оговорены в статье 408 Гражданского кодекса РФ.