| Рубрика | Финансы, деньги и налоги |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 21.04.2013 |

| Размер файла | 197,0 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Расчёт платы за кредитные ресурсы

Имеется обязательство погасить за 3 года (с 12.02.99) долг в сумме 63000 тысячи рублей. Кредитор согласен получать частичные платежи. Проценты начисляются по ставке 16% годовых. Частичные поступления характеризуются следующими данными (в руб.):

Начисляем проценты с 12.02.99 г. по 20.06.1999 г.

Сумма долга с процентами

Начисляем проценты с 20.06.1999 г. по 30.06.2000г.

Плата за кредитные ресурсы определяется формулой:

Остаток долга по кредиту определяется формулой:

КР – сумма кредитных ресурсов привлеченных лизингодателем для приобретения имущества-предмета договора лизинга.

В общем случае справедливо равенство:

Q- доля заемных средств при приобретении имущества-предмета договора лизинга,

АПЛ- авансовый платеж по договору лизинга.

Подставляя (4.9.) в (4.6.) получим:

Таким образом, подставляя (4.10.) в (4.5.) получим:

Пример

Срок действия договора лизинга 3 года, регулярные лизинговые взносы уплачиваются ежемесячно, кредитные ресурсы предоставляются лизингодателю под 19 процентов годовых. Ставка авансового платежа 20 процентов от стоимости имущества-предмета договора лизинга составляющего 4 млн. руб. Для приобретения имущества- предмета договора имущества лизингодатель использует исключительно заемные средства. Определить регулярные лизинговые взносы.

Краткая запись примера имеет вид:

С учетом (4.13.) суммарная плата за кредитные ресурсы определяется равенством

Выражение (4.14.) можно преобразовать к виду

Таким образом окончательно получено

В частности для рассмотренного выше примера суммарная плата за кредитные ресурсы рассчитывается следующим образом

Не нашли то, что искали? Воспользуйтесь поиском:

Отключите adBlock!

и обновите страницу (F5)

очень нужно

ПК =

, (2.14)

где КР – величина кредитных ресурсов используемых при приобретении оборудования;

СТк – процент банковского кредита.

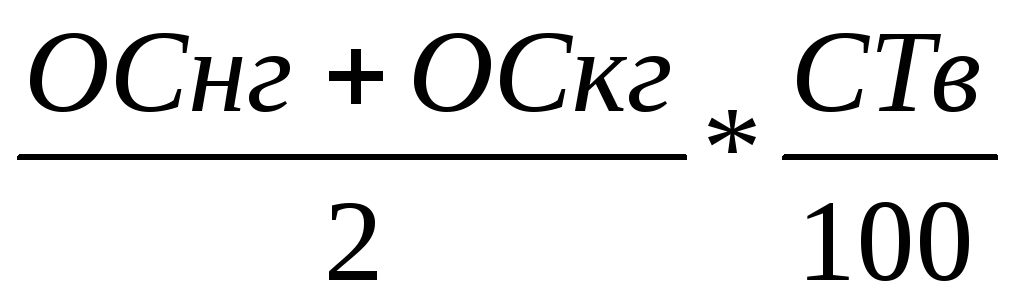

КР=

, (2.15)

где ОСнг – остаточная стоимость на начало года;

Оскг – остаточная стоимость на конец года;

Q – коэффициент, учитывающий долю заемных средств в общей стоимости имущества. Если для приобретения имущества используются только заемные средства, то Q=1.

Расчет комиссионного вознаграждения.

КВ=

, (2.16)

где СТв – процент комиссионного вознаграждения.

Расчет платы за дополнительные услуги.

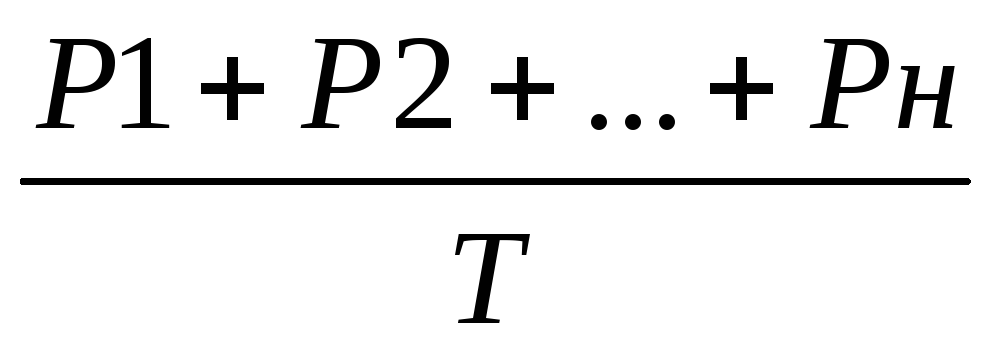

ДУ=

, (2.17)

где, Р1, Р2 – виды предоставляемых дополнительных услуг;

Т – срок лизингового договора.

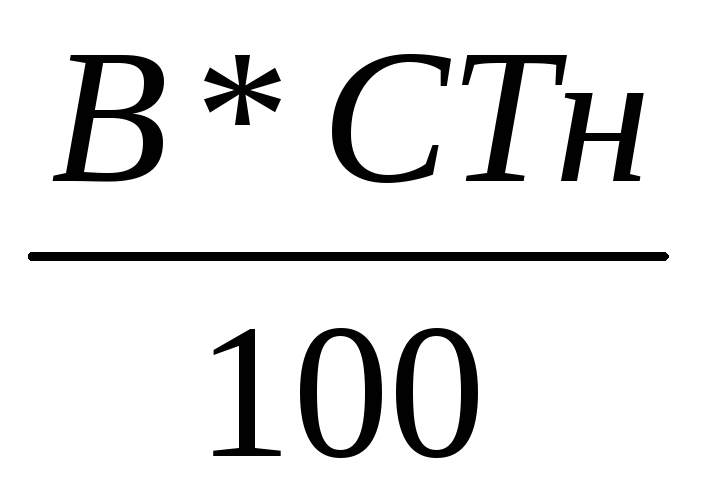

НДС=

, (2.18)

СТн – ставка налога на добавленную стоимость.

Определить размер лизингового взноса, при условии, что при заключении договора предусматривается выплата аванса и применяется метод ускоренной амортизации.

Стоимость имущества предмета договора – 864 тыс. руб.

Срок договора – 5 года.

Норма амортизационных отчислений – 10%.

Коэффициент ускоренной амортизации равен 2.

Процентная ставка за использованные кредитные ресурсы – 25% год..

Величина использованных кредитных ресурсов – 864 тыс. руб.

Процент комиссионного вознаграждения – 14% год.

Дополнительные услуги, всего – 4,2 тыс. руб.

При заключении договора лизингополучатель выплачивает лизингодателю 30% от первоначальной стоимости оборудования.

Лизинговые взносы осуществляются равными долями ежегодно.

Все расчеты свести в таблицы.

Стоимость арендованного оборудования – 36000 усл. ед.

Срок договора – 3 лет.

Процентная ставка – 9 % .

Периодичность платежей — поквартально.

Размер остаточной стоимости — 15%.

Рассчитать размер лизинговых платежей по договору финансового лизинга при помощи формулы аннуитетов.

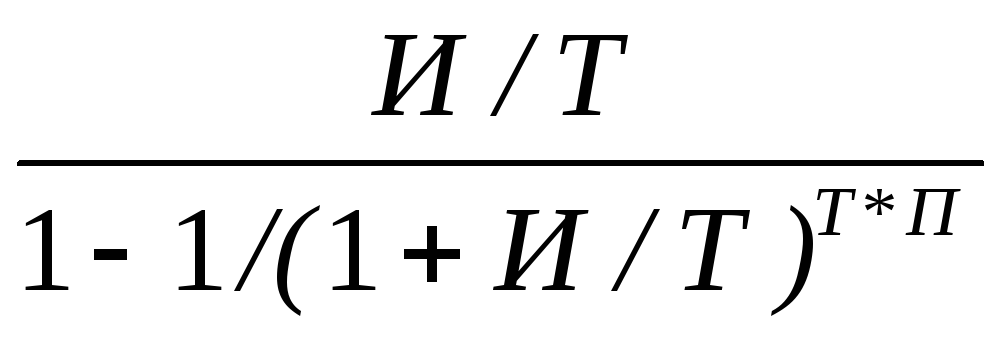

Для расчета суммы арендных платежей по финансовому лизингу используется формула аннуитетов (ежегодных платежей по конкретному займу).

Р=А*

, (2.20)

где, Р – сумма арендных платежей;

А – стоимость арендуемого имущества;

П – срок контракта;

И – лизинговый процент;

Т – периодичность арендных платежей.

С целью уточнения окончательной суммы арендного платежа предусматриваются два поправочных коэффициента.

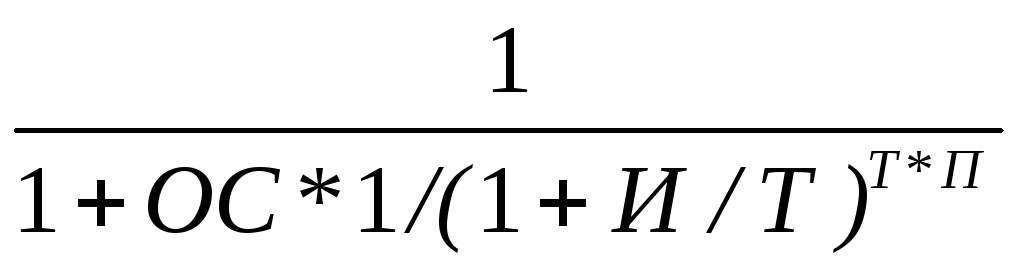

для определения суммы платежа, скорректированного на величину остаточной стоимости, используется формула дисконтного множителя:

, (2.21)

где, ОС – остаточная стоимость.

если первый арендный платеж осуществляется авансом, то в расчет суммы платежа вносится второй коэффициент:

. (2.22)