Подавая заявку на кредит, клиент хочет получить быстрое и лояльное решение организации в ответ, однако это не свойственно Газпромбанку. Потенциальные клиенты смогут узнать решение по кредиту в Газпромбанке в течение 5 суток. Отсчет начинается со дня, следующего за днем предоставления в банк полного пакета документов. По крупным обеспечительным займам и ипотеке срок рассмотрения достигает 2-3 недель и это далеко не предел. Газпромбанк — один из самых медлительных банков в плане рассмотрения заявок своих клиентов. Если организация не отвечает по заявке в течение 5-10 дней, это не повод думать, что кредитор принял отрицательный ответ.

Не знаете, сколько ждать одобрения кредита в Газпромбанке? Потребительские займы без обеспечения организация готова рассмотреть в срок от 1 до 5 суток. Считаются только рабочие дни, выходные в список не попадают. Если вы подали анкету в понедельник и в тот же день принесли полный пакет документов, то окончательное решение банк должен назвать не позже, чем в следующий понедельник, а не в субботу.

Если же заемщик подает заявку на кредит в городе, отличном от города постоянной регистрации, то срок рассмотрения анкеты увеличивается до 10 рабочих дней. То есть, если вы прописаны в Елабуге, где есть офисы Газпромбанка, но за кредитом обратились в Москве, то заявку будут рассматривать до 10 дней.

Еще дольше кредитор выносит решение по заявлениям на ипотечные кредиты, займы с обеспечением, поручительством и т.д. Здесь максимальные сроки достигают 14 дней. Очень часто случаются задержки, когда решение становится известно лишь спустя 3-4 недели после представления в офис полного пакета документов на кредит.

Не знаете, как узнать решение Газпромбанка по кредиту? Кредитор самостоятельно извещает заемщиков, когда решение по заявке будет вынесено. Обычно банк отправляет смс-уведомления с положительным и отрицательным решением. В первом случае клиенту дополнительно звонят из офиса банка, чтобы сообщить список необходимых документов для дальнейшего рассмотрения анкеты и договориться о дате визита заемщика в офис.

Когда банк принимает окончательное решение по кредиту, сотрудники обычно звонят клиентам и лично приглашают в офис. Всем, кому банк отказал в предоставлении кредита, отправляются уведомления с отказом и предложением обратиться повторно чуть позже.

Клиент может проверить статус заявки самостоятельно, обратившись в любое отделение кредитора с паспортом, либо дозвонившись в контакт-центр банка.

Звонок в контакт-центр по бесплатному номеру 8800-100-07-01 будет самым оптимальным вариантом узнать решение по заявке на кредит в Газпромбанке. В разговоре с сотрудником кредитной организации потенциальному заемщику нужно представиться и назвать серию/номер паспорта. Идентифицировав заемщика, сотрудник сообщит ему статус рассмотрения заявки на кредит и проконсультирует о примерных сроках рассмотрения в случае задержки.

На самом деле все банки работают одинаково в плане принятия решения. Они на основании данных клиента определяют скоринговую оценку. Если оценка низка — будет отказ по кредиту.

Чаще обычного Газпромбанк отказывает по причине отсутствия официальных документов, подтверждающих трудоустройство и уровень зарплаты, из-за плохой кредитной истории, отсутствия поручителей, залога и т.д. Одной из самых частых причин отказа в кредите становится большая закредитованность заемщика.

Некоторые клиенты, имеют по 2-4 открытых кредита и хотят взять еще один займ. Если сумма всех платежей по займам в месяц превышает 30% от дохода заемщика, Газпромбанк без раздумий откажет в кредите. Некоторые лояльные банки устанавливают планку на 40%.

В подобной ситуации клиенту лучше всего получить кредит на рефинансирование займов в разных банках. Тогда Газпромбанк не будет ориентироваться на разницу между доходом и расходом по кредитам и не откажет из-за этого. Получив кредит на рефинансирование, клиент сможет закрыть все займы в разных банках и получить дополнительные деньги на личные расходы.

В статье рассказано о сроках рассмотрения заявки на различные кредитные продукты в Газпромбанке, как узнать, какое решение принято по кредиту. Здесь же раскрыты некоторые причины, по которым банк может вынести отрицательное решение, а также как избежать отказа.

Количество дней рассмотрения заявки зависит от нескольких факторов:

- Вид кредитного продукта (ипотека, автокредит, потребительский кредит, кредитная карта).

- Категория клиента (получает заработную плату на счет Газпромбанка или нет).

- Полнота комплекта документов, представленного для рассмотрения запроса, качество заполнения анкеты-заявления и достоверность отраженной в ней информации.

- Индивидуальные особенности заявки: необходимость представления в банк дополнительных документов, подтверждающих занятость и материальное положение заемщика или поручителя, кредитную историю и т.д.

Наиболее короткий период рассмотрения заявки на кредитную карту. Решение принимается до 3 дней, поскольку кредитки выдаются на небольшие суммы только зарплатным клиентам и не требуют предоставления обеспечения в виде поручительства или залога.

Способов подачи запроса на кредитную карту достаточно много, в том числе дистанционных:

Также до 3 дней после представления полного пакета документов банк принимает решение о выдаче автокредита. Здесь основная задача сотрудников банка – проверить платежеспособность, благонадежность клиента, а также его кредитную историю. Оформляемый в залог автомобиль, имеющий страховую защиту КАСКО, полностью снимает вопрос с обеспечением займа.

Процедура рассмотрения потребительского кредита сложнее из-за более высоких рисков Газпромбанка при выдаче необеспеченных кредитов на несколько лет в больших суммах. В связи с этим, и сроки принятия решения больше: до 5 дней, в некоторых случаях – до 10. Причем предварительный ответ о возможности кредитования можно получить в течение суток, подав заявку через сайт.

Как правило, самое длительное время рассматриваются ипотечные заявки. Сначала банк анализирует самого заемщика и представленные им документы. На основании проведенного анализа Газпромбанк в течение 5-10 дней принимает решение об одобрении кредита либо отказе в дальнейшей работе с клиентом.

Если решение положительное, клиент представляет документы на приобретаемую недвижимость, которые сотрудники Газпромбанка также рассматривают на протяжении 7-10 дней и выносят окончательное решение о заключении с заемщиком кредитной сделки и ее условиях.

Любой из указанных банком нормативных периодов рассмотрения заявки может быть увеличен для проведения более глубокой проверки заемщика или предоставленного обеспечения.

Важно! Если через 30 дней заявка не будет рассмотрена, она закрывается за истечением срока давности.

После поступления кредитной заявки в Газпромбанк ей присваивается регистрационный номер. О начале процедуры рассмотрения запроса банк оповещает клиента либо СМС-сообщением, либо телефонным звонком от сотрудника.

Из СМС-уведомления либо по звонку от сотрудника можно также узнать, одобрен ли кредит.

Если по истечении некоторого времени после отправки заявки из Газпромбанка нет уведомлений о принятии, либо через 5 рабочих дней после начала ее рассмотрения нет сообщения о решении, узнать статус заявки на кредит можно, позвонив по телефонам. Узнавать этапы прохождения заявки можно при личном посещении дополнительного офиса.

Зарплатные клиенты либо другие держатели платежных карт банка могут узнать решение по кредиту в Газпромбанке, заказав через банкомат обратный звонок.

Решение о выдаче кредита зависит от результата проверки персональных данных заемщика и представленных им документов. Банк анализирует:

- доходы заемщика и поручителя: их достаточность для обслуживания кредита, надежность источника, стабильность в долгосрочной перспективе;

- количество иждивенцев;

- качество кредитной истории: наличие других действующих кредитов, их количество и общий размер задолженности, число обращений в банки с заявками и количество отказов;

- по ипотечным сделкам банк может выяснить, не брал ли клиент кредит на первоначальный взнос в период рассмотрения его заявки;

- наличие исполнительных производств, нерешенных имущественных споров и т.д.

Если проведенный андеррайтинг покажет положительные результаты, банк одобрит запрос в полном размере либо с изменением некоторых его параметров. Например, при недостаточности доходов заемщика банк может предложить сократить сумму либо увеличить срок кредита.

Получив негативную информацию, банк откажет в выдаче кредита, при этом причины отказа сотрудники клиенту, как правило, не сообщают.

Получив отказ в выдаче займа, нужно проанализировать, что могло послужить причиной такого решения банка.

Следует запросить в БКИ свою кредитную историю и посмотреть корректность отраженных в ней данных. В документ могут быть внесены неверные сведения о чужом займе, закрытый кредит может числиться активным и т.д. При наличии ошибок их следует исправить.

Только после устранения возможных причин отказа стоит вновь подавать заявку.

Сроки подачи повторного запроса на кредит Газпромбанком не определены, но логичным будет сделать это не раньше, чем через месяц после получения отказа.

Подавая заявку на выдачу кредита в Газпромбанке, каждый потенциальный заемщик желает узнать ответ по ней как можно скорее. Особенно когда деньги нужны срочно на неотложные нужды. Банк регламентирует срок рассмотрения заявки от одного рабочего дня, но иногда в проверка заемщика затягивается на более длительный срок. В данной статье вы узнаете, как проверить статус заявки на кредит Газпромбанка, и как способствовать положительному решению.

Однозначно ответить на вопрос, сколько рассматривают заявку на кредит невозможно. Потому что срок во многом зависит от различных факторов: суммы займа, типа кредита, параметров заемщика и других. Если речь идет о потребительском займе, то максимальный срок рассмотрения кредитной заявки не превышает 5 дней. Для ипотеки время может растянуться до 10–14 дней. Если клиент заказывает кредитку, то банк может дать ответ в течение нескольких минут, потому что здесь кредитки оформляют в основном зарплатные клиенты, которым требуется минимальный пакет документов.

На срок рассмотрения заявки действует и другие факторы. Для того чтобы выдать заемные средства, банк должен оценить кредитоспособность заемщика и его финансовое положение. Банк проверяет справки о заработной плате, личные документы клиента на предмет подлинности, кредитную историю, проводит кредитный скоринг и только потом, сопоставив риски и ожидаемую прибыль, выносит решение. К тому же, для каждого заемщика отдельно нужно рассчитать максимальную сумму займа в зависимости от уровня его заработной платы, ее должно хватать для полного возврата кредита.

Банк обрабатывает персональные данные соискателя и выносят решение на основании всех документов. Клиенту ничего не остается, как ждать ответа. Обычно после того, как банк его принимает, заемщик получает соответствующее уведомление на электронную почту, в виде СМС-сообщения или с ним связывается кредитный менеджер. Первое решение может быть предварительным, банк просит у клиента донести некоторые документы. После этого время ожидания будет продолжаться. Рассмотрим, как узнать решение по кредиту:

- Потенциальный заемщик может позвонить по номеру горячей линии. Телефон – 8 (800) 100-07-01. Здесь можно назвать свои персональные данные для идентификации, например, номер паспорта, дату рождения, фамилию имя, отчество. Менеджер проверит данные и сможет рассказать, на какой стадии находится рассмотрение анкеты, и сказать приблизительную дату принятия решения.

- В отделении банка можно проделать то же самое. Нужно явиться в ближайший офис, предъявить паспорт и уточнить, на какой стадии находится рассмотрение кредитной заявки.

Обратите внимание, что на официальном сайте или в мобильном приложении банка функции проверки статуса кредитной заявки нет, проверить принял банк решения или нет нельзя.

Некоторые банки устанавливают сроки, через которые можно заново обратиться в банк и подать заявление на кредит. В Газпромбанке такой практики нет, то есть, человек может повторно обратиться за кредитом уже через месяц, а может подать заявку через полгода. Но рассчитывать на положительное решение можно только в том случае, если улучшились показатели клиента. Например, у него закрылись крупные кредиты, увеличился уровень дохода или улучшилась сама кредитная история. Либо он может запросить меньшую сумму кредита, в этом случае можно рассчитывать на положительное решение.

Обратите внимание: если уровня заработной платы клиента недостаточно для выплаты потребительского кредита или ипотеки, он может привлечь созаемщика. Это повысить шансы на положительное решение.

Перед тем как обратиться в банк и подать заявку, нужно правильно оценить свои шансы на положительное решение. Перед оформлением кредита желательно проверить свою кредитную историю на предмет просрочек по предыдущим кредитам, возможно в отчете была допущена ошибка предыдущим кредитором. Заблаговременно нужно запросить справку о заработной плате с работы за последние 6 месяцев, только стоит учитывать, что срок его действия всего один месяц.

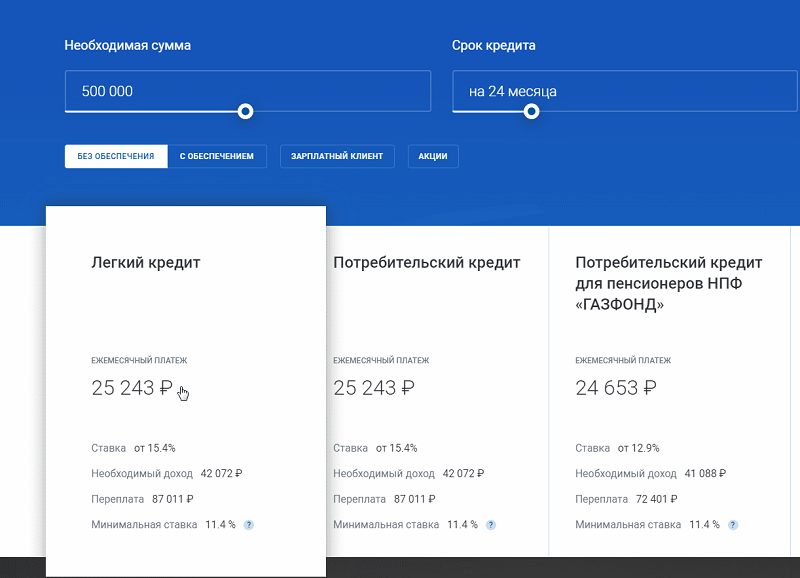

Можно самостоятельно рассчитать сумму кредита. На официальном сайте Газпромбанка представлен удобный кредитный калькулятор для каждого продукта. Здесь клиент может рассчитать сумму кредита по уровню своего дохода. Не стоит пытаться подавать заявку на более крупный кредит, если заработная плата не позволяет полноценно его выплачивать.

Важно! Газпромбанк принимает в качестве подтверждения дохода другие документы – это справка по форме банка, выписки с вкладов и счетов, открытых в Газпромбанке и в других банках, документ, подтверждающий доход от сдачи недвижимости в аренду и другие документы.

Проверить заявку на кредит Газпромбанка можно только двумя способами – это позвонить по телефону горячей линии или лично прийти в банк с паспортом. Но ни один банковский специалист не сможет точно ответить, когда будет готов ответ и каким он будет. В этом случае придется немного подождать до того момента, пока банк сам не озвучит решение. Если оно будет отрицательным, то причину отказа банк не называет, так как это приведет к открытию банковской тайны. Для повторного обращения за кредитом следует проверить и улучшить свои показатели кредитоспособности.