Физическое лицо, которое провело на территории РФ более 183 дней в течение 12 следующих подряд месяцев и которое имеет доход, облагаемый НДФЛ по ставке 13%.

- по расходам на приобретение недвижимости до 260 000 рублей (однократно в течение жизни)

- по выплаченным процентам по ипотеке до 390 000 рублей (однократно в течение жизни)

- По расходам на благотворительность до 25% от дохода в год

- По расходам на обучение до 15 600 рублей в год *

* на собственное обучение или обучение брата/сестры

По расходам на лечение и приобретение медикаментов до 15 600 рублей в год *

* Размер вычета на лечение не ограничивается какими-либо пределами и представляется в полной сумме, если налогоплательщиком были потрачены денежные средства на оплату дорогостоящих медицинских услуг.

в размере положительного финансового результата от продажи ценных бумаг, предельный размер = K*3 млн руб., где K количество полных лет владения ценными бумагами:

- в сумме денежных средств, внесенных на индивидуальный инвестиционный счет до 52 000 рублей в год

- в сумме дохода по операциям, учитываемым на индивидуальном инвестиционном счете

Перечень доходов, в отношении которых можно получить профессиональные вычеты:

- доходы, полученные индивидуальными предпринимателями **

- доходы, полученные нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты и другими лицами, занимающимися частной практикой **

- доходы, полученные от выполнения работ (оказания услуг) по договорам гражданско-правового характера **

- авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками **

** Эти налогоплательщики могут получить вычет в сумме расходов, которую возможно подтвердить документально. При этом расходы должны быть совершены в рамках деятельности по извлечению прибыли. Если документов, подтверждающих расходы, нет, то максимально можно получить вычет в сумме, не превышающей их установленной доли от заявленного дохода. Доля зависит от вида дохода. ИП и частнопрактикующим лицам вычет предоставляется только через ИФНС, а лица, трудящиеся по договорам ГПХ или получающие авторские вознаграждения, вправе воспользоваться таким вычетом у того налогового агента, который платит им вознаграждение.

Получил на руки дополнительные соглашения:

— ДС №17180JV114769-R00001, к договору страхования от 02.04.2017 г., №17180JV114769, в котором даже не прописаны условия возврата страховой премии (Камлюк Л.В., аргументировала это тем, что ДС формируются их внутренней программой и внести в них изменения она не может). И опять-таки, согласно ее словам, по данному полису GAP никакого возврата не будет!

— ДС №17180NF000991-R00001 к договору страхования от 02.04.2017 г., №17180NF000991. В данном ДС прописаны реквизиты для возврата страховой премии, но не прописана ни сумма, ни расчет возврата. Камлюк Л.В., объявила, что возврат будет копеечный.

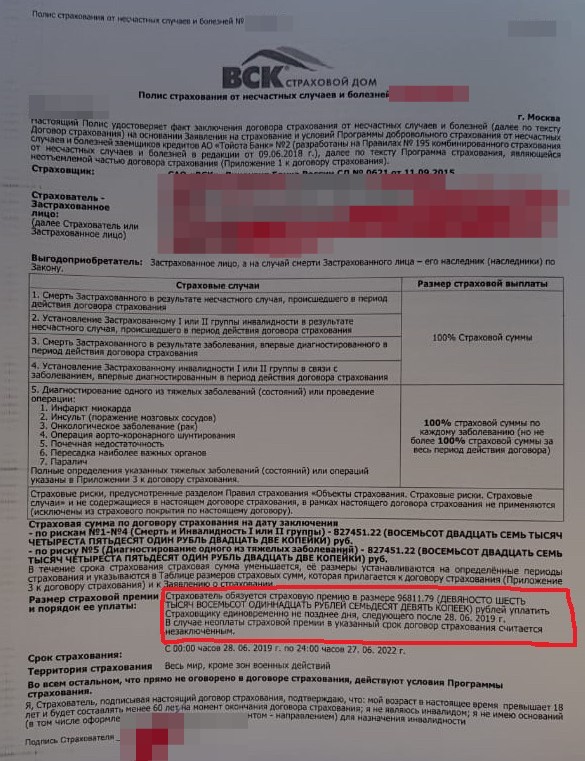

В конце июня 2019 г. к нам обратился клиент с интересным случаем. Он приобрел автомобиль в дилерском центре в кредит и захотел вернуть страховку ВСК.

Клиент обратился в данный банк с вопросом по возврату страховки ВСК. Сотрудники банка сообщили о том, что при отказе от страховки ВСК ставка будет повышена.

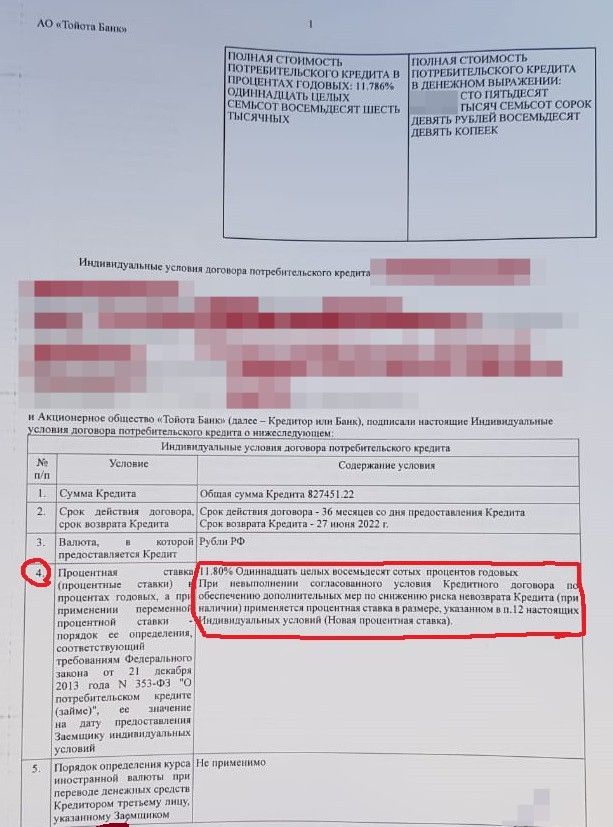

Согласно п. 4 индивидуальных условий договора потребительского кредита: процентная ставка по данному кредиту составляет 11,8 % годовых. Также в данном пункте указано, что при невыполнении согласованного условия кредитного договора по обеспечению дополнительных мер по снижению риска невозврата кредита (при наличии) применяется процентная ставка в размере, указанном в п. 12 индивидуальных условий.

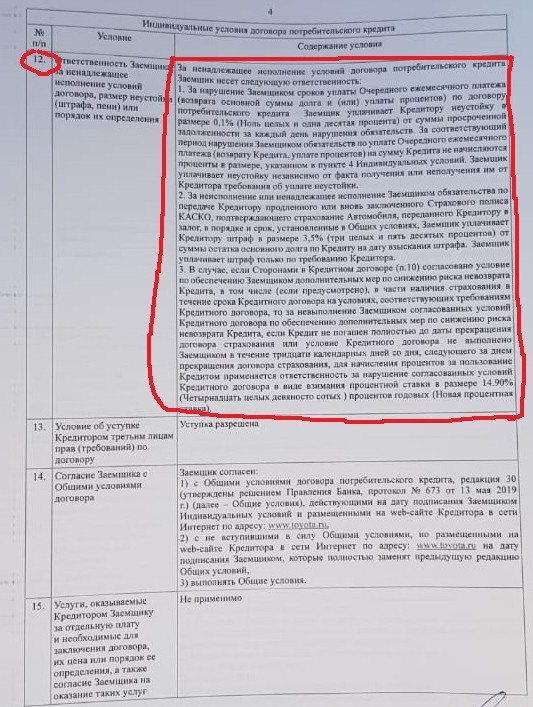

Из текста п. 12 мы понимаем, что процентная ставка может быть увеличена до 14,9 % годовых, при этом в данном пункте есть отсылка на п. 10.

Страховая премия была возращена клиенту в полном объеме на 10 рабочий день после получения заявления страховой компанией, при этом банковская ставка осталась на прежнем уровне.