Несвоевременная выплата кредитов влечет за собой различные штрафы и порчу вашей статистики как заемщика. С такими проблемами в следующий раз взять деньги у банка будет очень сложно. Чтобы воспользоваться услугой организации по выдаче денег повторно, нужно знать, как исправить плохой рейтинг. Определенные мероприятия помогут вам снова стать хорошей кандидатурой для выдачи займа. Приведение рейтинга в норму может стать сложным процессом, но оно необходимо для дальнейших перспектив.

Прежде чем начать мероприятия по изменению ситуации, нужно решить, как узнать, испорчена ли кредитная история. Для этого есть несколько способов:

Инструкция, как можно восстановить кредитную историю:

- Прежде всего займитесь выплатой задолженности перед кредитором. Погасить ее придется в полном объеме, включая проценты и штрафы за просрочку.

- Осуществив это, возьмите несколько займов на небольшую сумму. Сделать это можете, взяв деньги в отделениях микрофинансирования или покупая бытовую технику.

- Платежи по мелким долгам вносите строго вовремя или погасите досрочно заем.

- Как восстановить кредитную историю в банке? Обратитесь за небольшим займом в организацию, где планируете брать в долг. При этом учтите, что такую просьбу может удовлетворить только коммерческое учреждение. Государственные, например, Сбербанк, при неудовлетворительном рейтинге денег не выдают.

- Вам предстоит доказать, что можете осуществлять регулярные платежи. Для этого предоставляются квитанции об оплате коммунальных услуг за несколько лет. Прежде чем их приложить к документации, убедитесь, что не допускали просрочек по этим выплатам.

- При заключении договора предоставьте залог, сведения о том, что у вас стабилен доход. Подойдет регулярно оплачиваемая работа. Как вариант – найдите хорошего, платежеспособного поручителя.

Просмотрев отчет, обнаружили, что рейтинг испорчен? Приготовьтесь к тому, что восстановление займет немало времени. Банки не всегда охотно занимаются недобросовестными заемщиками. Исправление накопленной истории реально, но только при содействии коммерческой финансовой организации. Главное правило мероприятия – сделать вывод из прошлого опыта. Избегайте просрочек при получении небольших сумм денег или в специальных банковских программах. Посмотрите видео и вооружитесь сведениями на будущее.

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!

| Банк | % и сумма | Заявка |

| Восточный больше шансов | От 9,9% До 3000000 руб. |

Оформить |

| Ренессанс Кредит самый быстрый | От 9,9% До 700000 руб. |

Оформить |

| Хоум кредит стоит тоже попробовать | От 9,9% До 1000000 руб. |

Оформить |

| Открытие Большая сумма | От 9,9% До 5000000 руб. |

Оформить |

Пятно на кредитной истории может сыграть злую шутку при оформлении очередного займа. Плохое финансовое досье не обязательно закроет заемщику к оформлению новых кредитов, но, как минимум, процентная ставка одобренной ссуды будет выше стандартной.

Поэтому возникает естественное желание изменить свою КИ. Восстановление репутации заемщика — это трудная задача, но все таки возможная.

Прежде чем предпринимать какие-то действия, нужно разобраться в своем собственном досье. В первую очередь необходимо понять, из-за каких данных КИ заемщика становится отрицательной.

Чаще всего здесь имеют место быть следующие причины:

- платежи вносились с задержкой,

- платежи вносить не в полном объеме,

- заемщик вовсе не выплачивал свой займ,

- клиент подавал большое количество заявок одновременно, и по многим из них был отказ,

- есть факт обращения банком в суд и в дальнейшем к судебным приставам,

- заемщик оформлял банкротство,

- банк передал неверные данные в БКИ.

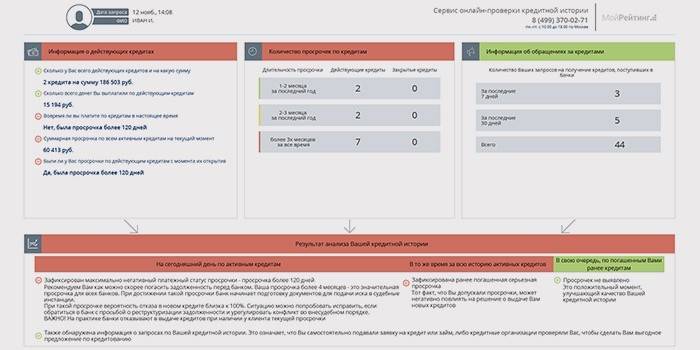

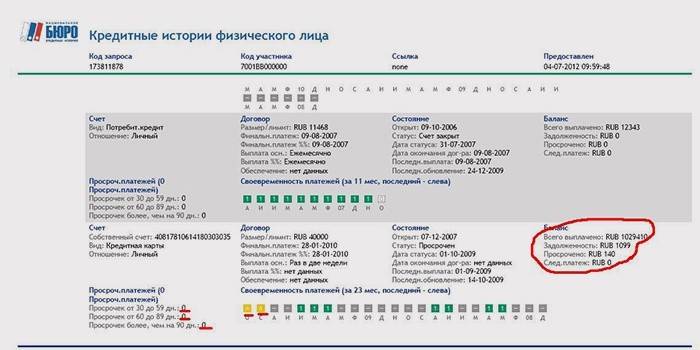

Как понять, по какой именно причине банки вам отказывают? Для этого необходимо проверить свою кредитную историю. Вполне возможно, что вы добросовестно оплачивали свои долги, и просто не знаете о том, что где-то была допущена ошибка, из-за которой теперь приходится получать отказы.

Каждый гражданин РФ имеет один раз в год право бесплатно сделать запрос в БКИ на получение своего досье. Как это сделать, подробно описано в этой статье. Если вы уже использовали такую возможность, либо данные вам нужно получить срочно, то узнать КИ можно платно в любом банке.

Вы разобрались с причинами, по которым ваше досье отнесено к разряду проблемных? Тогда нужно заниматься исправлением своей репутации. Далее разберем некоторые наиболее популярные действия:

- Просрочки и штрафы

В основном это, конечно же, постоянные просрочки по обязательным платежам, открытая задолженность по заему и не возвращенный кредит. При наличии большого количества негативных сведений в досье, оно будет считаться плохим, что создаст определенные проблемы при обращении за ссудами в финансовые учреждения.

Здесь все достаточно просто: необходимо закрыть все имеющиеся просроченные задолженности собственными силами, перекредитоваться, к сожалению, не удастся, рефинансирование оформить тоже. Если с закрытыми просроченными платежами еще есть небольшой шанс на одобрение, то с открытыми вам будут отказывать все.

Если вас интересует, можно ли получить ссуду при отрицательном отчете из Бюро, то ознакомьтесь с этой статьей.

- Судебные разбирательства

Помимо этого плохой финансовый отчет может содержать наличие судебных дел между банком и заемщиком, а так же других денежных взысканий в судебном порядке, например, алиментов или квартплаты. В случае небольших просрочек банки все еще могут предоставить кредит. Во всех остальных случаях вероятнее всего Вам откажут.

Некоторые банки не обращают внимания на задержки по выплате задолженности сроком до 10 дней, так как клиент мог внести оплату заранее, но по техническим причинам могли происходить сбои или просто сам перевод долго шел. Банки, которые относятся к “проблемным” клиентам более лояльно, рассматриваем в этом обзоре.

- Ошибки в БКИ

Еще возможна ситуация, когда платеж поступил вовремя, но в КИ эта информация не отображается. Такое тоже бывает. Это может быть ошибка банка — ошибочно были поданы неверные сведения.

В таком случае нужно обратиться в банк или напрямую в бюро кредитных историй с заявлением и доказательством Вашей добросовестности как заемщика. То есть предоставить все чеки, где указана дата оплаты очередного платежа. БКИ обязано рассмотреть Ваше заявление в течение 30 дней. Инструкцию по исправлению ошибок в своем финансовом досье вы найдете здесь.

При этом надо помнить, что данные в БКИ хранятся 10 лет, и просто закрытие долга не означает автоматического улучшения вашей истории. Вам необходимо приложить массу усилий, чтобы реабилитироваться перед кредитором.

Заменить существующие данные на совершенно новые законным способом нельзя. Вы можете только показать банкам свою добросовестность как заемщика только на новом примере. Купить, отредактировать, удалить кредитную историю невозможно, а вот исправить реально.

Сделать это можно только одним способом – брать новые займы и вовремя их возвращать в полном объеме. Каждая новая запись в вашем досье будет улучшать вашу репутацию, ведь зачастую банки смотрят только на записи последнего полугодия, а на более старые не обращает внимания.

Учтите, что Вам выгоднее брать минимальные суммы на небольшие сроки. Ведь к погашению кредита досрочно банки относятся не очень хорошо.

- Идеальным решением в такой ситуации будут небольшие заемы в микрофинансовой организации, которые тоже передают информацию в бюро. В том случае, если возврат кредита будет осуществляться на следующий день, то переплата будет совсем небольшой. О том, какие МФО выдают ссуды при просрочках, рассказываем по этой ссылке.

- Еще один способ предлагают некоторые банки. Это предоставление нескольких подряд услуг кредитования с поочередным увеличением суммы и уменьшению процентов. После своевременного закрытия подобных займов у Вас появится возможность пользоваться всеми услугами кредитования данного банка на стандартных условиях. К примеру, такая программа существует в Совкомбанке, она называется “Кредитный доктор”.

Таким образом, чтобы улучшить свою кредитную историю Вам необходимо зарекомендовать себя как добросовестного и обязательного плательщика. Но все же лучше не доводить до такой ситуации, когда банки начинают отказывать в предоставлении услуг кредитования.

Больше информации о том, как исправить свое финансовое досье, вы получите из этой статьи.

Существует закон возрастания потребностей, который гласит, что рост потребностей всегда опережает рост возможностей. Потребности безграничны, а ресурсы – ограничены. Поэтому человек всегда находится в поисках новых возможностей. В этом интересы банков и людей совпадают. Банки обеспечивают временное увеличение возможностей за счет предоставления кредитов. Потребители удовлетворяют потребности, путем покупки товаров и услуг в кредит. Но за все приходится платить. А чем платить, есть не всегда. Платежи, не внесенные в срок, формируют просрочки и оставляют пятно на кредитной истории заемщика. Формируется плохая КИ, которая не позволит в дальнейшем расширять возможности. Как восстановить кредитную историю – предпринять действия по передаче более совершенных данных в БКИ.

Уровень закредитованности населения постоянно растет, с ним возрастает количество просрочек.

Создание нового имиджа с чистого листа – задача сложная, но решаемая. Для начала необходимо изучить информацию, которая отрицательно влияет на КИ заемщика.

Специалисты рекомендуют проверять КИ:

Чем больше длительность задержки очередных взносов, тем быстрее заемщик теряет шансы. Законного способа заменить или удалить сведения из КИ не существует. Только новый пример продемонстрирует кредиторам финансовую дисциплину заемщика.

Если порча КИ стала результатом ошибки банка или мошеннических действий, и вины заемщика в этом нет, то стоит прибегнуть к оспариванию информации. Например, искажена информация о точной дате совершенного платежа.

Статья 8 закона дает право субъекту на оспаривание информации в КИ путем направления соответствующего заявления в БКИ. К заявлению приложить все подтверждающие документы, в том числе квитанции с датой платежа. БКИ отведено до месяца на рассмотрение подобных заявлений, запрашивание разъяснений у банков или МФО, допустивших ошибку.

В случае подтверждения доводов заемщика сведения исправляются. Ответ на запрос направляется субъекту по почте. В случае отказа, дело предстоит обжаловать в суде. Если этот вариант Вам не подходит, переходим к следующему пункту.

Второй способ – создание нового имиджа высоконадежного заемщика. Расскажем, как восстановить кредитную историю с помощью кредитных карт. Оказывается очень просто. Оформляем две-три карты самых лояльных банков.

Совет! Для ускорения процесса направляем заявки онлайн сразу в несколько учреждений, чтобы они рассматривались одновременно. Выбираем карты с льготным периодом, чтобы положительный имидж обошелся как можно дешевле.

В таблице мы постарались отразить организации, принимающие онлайн заявки на кредитные карты с льготным периодом:

| Банк | Льготный период, дней | Кредитный лимит, тыс. руб | Ставка вне льготного периода, % годовых | Годовая комиссия, руб |

| Альфа-Банк | 100 | до 300 | от 23,99 | 1190 — 6990 |

| Банк Хоум Кредит | до 51 | 10 — 300 | 33,9

49,9 — на снятие наличных |

990 — 4990 |

| Восточный банк | 56 | 55 — 300 | 15 — 78,9 | 1000 |

| Тинькофф | 120 | до 300 | 15 — 30 | 590 |

Дальнейшие действия будут заключаться в том, чтобы через определенный промежуток времени перегонять определенные суммы с карты на карту. Сделать это можно с помощью интернет-банка, электронного кошелька, путем привязки к нему каждой из карт. При перекидывании сумм не упустите комиссию, которая формируется. Это может быть комиссия за обслуживание годовая, процент за перевод и т.д.

К сожалению, вышеописанный способ подойдет не всем. Во-первых, банки в последнее время становятся все более требовательными к клиентам. Во-вторых, КИ может быть испорчена настолько, что нет смысла соваться в банк. В таком случае на помощь придет микрофинансирование. Работа с микрозаймами потребует значительных затрат, но результат того стоит. Особенно если найти МФО, предоставляющие беспроцентный период.

Помните! Выгоднее брать минимальные суммы на несколько дней. Одного микрозайма не достаточно, стоит взять и главное отдать парочку подряд. Четко отслеживайте сроки погашения, иначе можно не наладить положение, а только испортить.

За месяц оборот составит от 200 000 до 300 000 рублей, затраты при этом не будут превышать и 2 000 рублей. Оформление и возврат займов осуществляется через Интернет, что очень удобно.

Рассмотрим МФО, которые помогут реабилитироваться, в таблице:

| МФО | Сумма, тыс руб | Процентная ставка, % в сутки | Срок, дней |

| Турбозайм | 2 — 10 | 2 | 7 — 30 |

| МигКредит | 2 — 50 | 0,56 — 1,84 | 3 — 320 |

| Займер | 1 — 30 | 0,63 — 2,16 | 7 — 30 |

| MoneyMan | 1,5 — 60 | 0,76 — 1,85 | 5 — 126 |

| Kredito24 | 2 — 30 | 1.9 | 7 — 30 |

| SmartCredit | 2 — 15 | 1.5 — 1.9 | 5 — 30 |

Таким образом, улучшение КИ происходит, когда окружающие поверят в добросовестность и обязательность плательщика. Лучше все же предостеречь ситуацию, когда банки отказываются с Вами сотрудничать.