На форумах, сайтах и ежедневном общении часто встречается вопрос, как не отдавать кредит. Чем вызван такой ажиотаж вокруг кредитования? Человек выполняет требование банка или МФО, получает деньги и реализует поставленную задачу (к примеру, делает покупку). Со временем оказывается, что возвращать долг не из чего или нет желания этого делать. Ниже рассмотрим, как взять и не отдавать кредит, реально ли это сделать, и какие последствия могут ожидать нарушителя.

Вот шаги, которые предпринимают 99% заемщиков при отказе платить по долгам:

- Переезд в другой город и смена происки. Такие действия не спасают, ведь ИНН и ФИО остаются неизменными, поэтому с поиском должника проблем не возникает.

- Отказ от оплаты посредство классического игнорирования обращений с банка. Этот вариант также не подходит, ведь с течением времени дело доходит до судебного разбирательства. В определенный день домой могут прийти приставы и забрать материальные ценности с целью их реализации с аукциона и покрытия долга. Единственно, что нельзя конфисковать — квартиру (если она одна).

- Обращение к специалистам в юридической сфере. Преимущество способа — в возможности отсрочить задолженность. Кроме того, за работу юристов придется платить.

Используя рассмотренные выше способы, помните о последствиях:

Если вы не знаете, как не отдавать кредит законно, и применяете описанные выше способы, размер задолженности каждый день возрастает. Учтите, что в кредитной организации всегда имеется служба безопасности. В ее задачи входит регулярное напоминанию человеку о задолженности, а также его поиск при необходимости.

В 99% случаев платить по долгам все равно придется. Чего реально добиться, так это уменьшить размер платежей или получить отсрочку.

Выделим способы, как легально не отдавать кредит за жилье, авто или другие материальные ценности:

- Родить ребенка. Банки при оформлении ипотеки часто разрешают не платить по кредиту в течение 3-х лет после появления малыша на свет. Этот момент стоит уточнять при оформлении услуги.

- Признать себя банкротом. Если размер займа превышает 500 тысяч рублей, и имеются просрочки, воспользуйтесь специальной программой банкротства.

- Укрыться от банковских сотрудников на срок до 3-х лет с последующей подачей в суд. При оформлении иска необходимо требовать отмены кредита из-за выхода срока давности. Если этот период прошел, требовать деньги не имеют права. Реализовать такой способ на практике почти нереально.

Если вам говорят, как не отдавать кредит банку законно, не верьте. Как правило, это обман, ведь рано или поздно платить по долгам придется. Если возникли проблемы с погашением займа, лучше пойти мудрым путем и попросить финансовое учреждение об отсрочке или реструктуризации займа в связи со сложными жизненными обстоятельствами. В последнем случае речь идет о пересмотре договора, продлении его срока действия с целью уменьшения размер ежемесячных платежей. Чтобы получить такую услугу, необходимо оформить заявление.

Хороший способ — оформить новый кредит на более выгодных условиях с последующим погашением старого займа. В такой ситуации можно воспользоваться услугами нового финансового учреждения или текущего банка кредитора. С помощью услуги, как правило, удается увеличить период выплат, уменьшить процент и снизить расходы. Но учтите, что перекредитование доступно заемщикам с хорошей кредитной историей. Да и найти выгодный кредит не всегда удается.

Теперь вы знаете секрет, как взять и не отдавать кредит, реальна ли такая задача, и какие последствия могут ожидать в будущем. Чтобы избежать проблем, ответственно подходите к выбору кредитного заведения и занимайте деньги только при крайней необходимости.

Деньги это то, что дает возможность обеспечить себя материальными и некими моральными благами в зависимости от потребностей. Иногда достать средства к существованию очень сложно. А иногда вам сами предлагают взять кредит за откат и не отдавать потом. Это крайне заманчивое предложение. Но оно сопряжено с мошенничеством, суть которого мы разберем далее.

Заявка на честный кредит на нашем сайте Заполнить

У многих людей мысли, и креативность направлены в русло обмана и получения легких денег. Человек становится аферистом, пытаясь обмануть всех вокруг.

К огромному сожалению, именно этот путь чаще всего выбирают для себя потенциальные гении и изобретатели. Почему гении? Да потому, что для построения и реализации некоторых схем нужно много ума, знания психологии и технологий.

Где взять денег? Один из источников получения денег — кредиты, которые в последнее время, стали очень популярны и доступны. Их можно оформить как в первом попавшемся большом магазине, так и онлайн, сидя с телефона в метро.

Именно потому, что оформить кредит настолько легко, набирает обороты очередной вид мошенничества – кредитные аферисты, которые предлагают взять кредит на выгодных условиях.

Вариантов кредитного мошенничество огромное количество. В данной статье будут рассмотрены только некоторые, связанные с звонками от брокеров. Откуда у брокеров мобильные номера пользователей – отдельная тема.

Чаще всего, эти люди покупают контактные данные в различных базах, которые с помощью вирусов выманивают номера.

Иногда они сами создают сети сайтов, где люди оставляют номера телефонов. Также, ваши данные очень легко украсть при помощи любой социальной сети.

Самый распространённый метод — помощь в кредитовании. Ничего не подозревающему абоненту звонят и предлагают взять кредит некие брокеры или представители банков.

На что отдельно стоит обратить внимание: большинство мошенников отлично разбираются и пользуются различными психологичными уловками, чтобы расположить жертву к себе.

Притом всем, фальш-брокер настаивает на официальном оформлении соглашения о работе, то есть, подписания договора на оказания услуг.

- Адреса банков и контакты лиц, которые занимаются кредитованием физических лиц;

- Несколько справок, которые ничего не значат;

- Якобы, поручение от брокера.

Есть еще один вид мошенников, которые звонят и предлагают взять кредит за откат. Звонки, выгодное предложение. При этом на первый взгляд, все отлично – предлагают быстрый кредит, под фиксированный процент, который почти не отличается от банковской ставки.

Для более детальной информации посредник предлагает подъехать в офис и обсудить детали. Именно тут начинается преступление: брокер может предложить взять кредит за откат банковскому служащему. И напрямую говорит, что это нелегально.

Бонус нужно заплатить авансом. Скорее всего, жертва (уже даже не потенциальная) откажется от такой схемы. И тут, опять психология.

При таком раскладе жертва проникается доверию фальш-брокеру, который говорит радостный вердикт: свой человек согласился на 60% бонуса, но половину суммы нужно заплатить вперед.

Жертва, сразу подсчитает, что это выгодно, и, скорее всего, согласиться. Конечно же, после оплаты аванса брокер исчезает и на связь не выходит…

Многие предлагают взять кредит и не платить, быстро оформить кредит в известном банке или низкие проценты. При таких предложениях всегда стоит помнить, про существование огромного количество мошенников.

Поэтому, при необходимости получить кредит, лучше всего работать только с банками без посредников: это хоть и сложнее (с бюрократической точки зрения), но надежней и дешевле.

Отклоняйте все предложения сомнительного характера. Никто не будет ради вашего блага вам названивать.

А если вы стали жертвой, но не стесняйтесь обращаться в правоохранительные органы.

Еще вы можете узнать: кто такие черные кредиторы, как обманывают людей на почте, и что делать если вас обманули в интернете.

В качестве бонуса, вы можете прямо сейчас:

Недавно мелькал пост про ребят, которые живут тем, что не отдают кредиты. Там автор делал упор на моральную составляющую, мол как так можно, долги не отдавать… Тут я бы четкую границу провел между обычным долгом и банковским кредитом. Ударился бы в рассуждения о моральности кредитно-финансовой системы в целом, о необходимости пользоваться монополизированным и единственным легальным платежным средством, вспомнил бы исламский подход к этому делу, уточнил бы почему физические лица не могут кредитоваться напрямую по ключевой ставке (которая сама по себе грабительская) и вынуждены прибегать к услугам спекулятивных банковских структур, рассказал бы сколько в эти услуги вшито скрытых платежей и навязанных опций… Но не буду всего этого делать, потому что речь о другом.

Невозвратные кредиты – это целая отрасль. Есть отдельные бизнесы, ее обеспечивающие. Например, юрлицу чтобы получить кредит, надо соответствовать нескольким критериям – работать продолжительное время (больше полугода) и иметь стабильный оборот или залог. Чтоб взять денег под оборотку, выращиваются специальные фирмы, по которым полгода гоняются средства и платятся налоги, дабы потом прокредитоваться и похоронить это ООО. Либо на фирму оформляется лизинг с последующим угоном приобретенного имущества. Такая же схема и для физиков работает с автокредитами, например.

Но если у юрлиц существует масса способов соскочить с ответственности, то рядовым гражданам это сделать чуть сложнее. Потому что оформление на физическое лицо влечет полную ответственность физического лица, всем его имуществом, счетами, зарплатами и т.п. Вот от этого обычно и пляшут.

Чтобы набрать невозвратов, кредитуемому надо ответить для себя на несколько вопросов. Первый — собирается ли он кредитоваться в будущем? Второй – есть ли сложности с выписыванием из постоянного адреса и передачей имущества родственникам/близким? Третий – планирует ли в дальнейшем устраиваться на белую зарплату? Если на все вопросы ответ нет, то перед нами кандидат на мирное ограбление банка.

Как технически набирают кредиты, рисуют документы, договариваются с менеджерами и прочее я тут не буду рассказывать. Только про результат, что в реальности происходит:

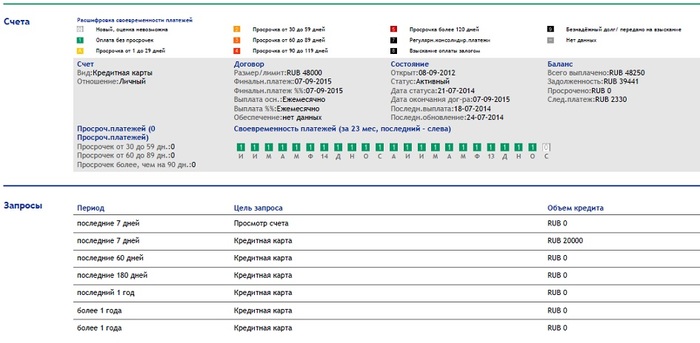

— Убитая кредитная история. Банки сгружают информацию о просрочках в бюро сразу, как они наступают. У НБКИ (самое крупное бюро кредитных историй, куда льет большинство банков) кредиторы отмечаются цифрами внутри разноцветных квадратов, обозначающих срок и безнадежность просрочки. У совсем безнадежных квадраты будут черными девятками, таким даже МФО не дают 15 рублей до зарплаты.

— Суды с банками и приставы. Сейчас популярна практика, когда исполнительный лист получают без суда, по судебному приказу. На этот случай есть лайфхак – такой приказ оспорить так же легко, как получить. Отправляется возражение в установленный срок, что не согласен с решением, давайте судиться. И банк вынужден инициировать процедуру. Некоторые банки, сокращая издержки, обходятся без нее и просто отдают долг коллекторам, но до судов доходит тоже не мало. Потом, если кандидат правильно подготовился и выписался из своего адреса, выпотрошил все счета и снял с себя имущество, производство закрывается приставами в связи с невозможностью взыскания. Хотя многие не заморачиваются. Приставы работают кое как, не всё и не всегда находят, в большинстве случаев даже прятаться особо не надо.

— Коллекторский терроризм. Даже если все оставленные в банке данные были фейковыми, коллектор нынче пошел ушлый. Он в курсе про FindFace, пробивоны по паспорту и всякими грязными методами не гнушается. В зависимости от взыскиваемых сумм и упертости, будут долбить родственников, разрисовывать подъезды, раскидывать сообщения ленте друзей в соцсетях и т.д. Если меры оказываются бесполезными, долбежка прекращается. Я не встречал ситуаций, чтоб дольше пары лет за должниками гонялись, если те не реагируют.

Уголовная ответственность за невозвраты предусмотрена (159, 177 УКРФ), но к ней редко прибегают. Если просрочка началась не с первого месяца, а после нескольких оплат, если можно изобразить причину в виде потери дохода, то доказать умысел почти не реально.

Так же байки про коллекторов из 90-х, насилующих и убивающих за долги, это просто байки. Самими коллекторами и распускаемые. Если банк прибегнет к помощи бандитов, он больше огребет, чем приобретет. И у самих коллекторов нарваться на вооруженного и агрессивного должника шанс немаленький. Поэтому они работают как телефонные террористы и мелкие хулиганы, остальное – сказки.

Теперь, какой с этого предприятия может быть гешефт. Тут все зависит от того, кто и как работает. Самостоятельно набрать крупную сумму вряд ли получится. Году в 2010 кредитами швыряли во всех, кто переступал порог банка, но сейчас былой простоты не осталось. Надо договариваться и делать многоступенчатые схемы. Обычно суммы начинаются от 500 т.р. для отчаянных. Меньше тоже бывают, но там вообще усилия не стоят результата. И могут доходить до десятков миллионов, если перед невозвратом грамотно выращивалась кредитная история, кандидат вылизан, имеет что-то за душой, часть кредитов – залоговая, есть междусобойные договоренности и т.д.

И недавно еще модная штука появилась – банкротство физического лица. Оно для невозвратников не всегда подходит, это отдельная большая тема, там сделки с имуществом могут ничтожными признать и достать все заранее проданное. И были прецеденты, когда банкротом со всеми отягчающими признавали, а долг не списывали. Потому что суд усматривал таки умысел в действиях супостата ) Но если все проведено грамотно, эта процедура позволяет еще и обелиться. Сделать обязательства погашенными, получив некоторые запреты (на новые кредиты, на занимание определенных должностей и пр.).

В итоге, СМИ говорят об уровне 12-15% проблемных долгов на балансе российских банков. Не знаю, насколько цифра реальна. Но если так, невозвратниками являются примерно 1 из 9 кредитующихся. По своей воле или в силу обстоятельств, не суть важно. Реальная разница в том, кто какую сумму унес и насколько хорошо подготовился к последствиям.